疫情結束之後,出行需求迎來復蘇之勢,攜程的業績也隨之走強,股價進入狂飙時刻。特别是在「五一」假期行情催化,攜程集團(09961.HK)的股價在4月26日創下了自港股上市以來的新高,達到410.80港元/股。同時,美股攜程(TCOM.US)的股價也表現出色,創下了自2017年以來的新高,達到51.89美元/股。

截至2024年4月30日,攜程H股及美股的股價年初至今累計漲幅分别為38.8%及38.6%。值得一提的是,在恒生科技指數成份股年初至今漲幅榜中,攜程H股位列第二,其漲幅僅次於同程旅行(00780.HK),後者同為旅遊概念股,年初至今累計漲幅達到42.3%。

在股價的飙升背後,實際上反映出攜程正步入戴維斯雙擊的關鍵階段。

營收增長,利潤狂飙

作為一站式旅行服務提供商,攜程集團旗下擁有攜程、去哪兒、Trip.com及Skyscanner品牌,覆蓋全球旅遊服務,主要業務包括:1)住宿預訂:用戶可在平台預訂酒店,攜程收取佣金;2)交通票務:作為代理為中國國内航空公司及主要運營航班的國際航空公司出售機票;地面交通方面主要提供增值服務;3)旅遊度假:提供跟團遊、半跟團遊、定制旅行等旅遊度假;4)商旅管理:幫助企業用戶以經濟高效的方式規劃商務旅遊;5)其他。

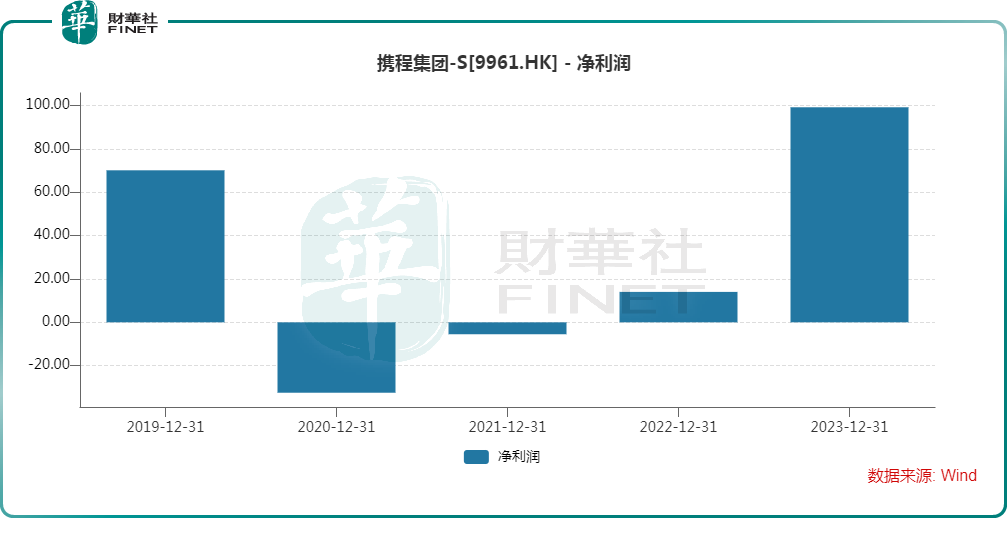

數據顯示,2023年,攜程集團實現營收445.1億元(人民幣,下同),同比增長122.1%;歸母淨利潤為99.18億元,同比飙增606.9%。

不難發現,期内,攜程集團的盈利能力有了大幅提升。而對比近年業績來看,攜程集團的營收和歸母淨利潤均恢復到了疫情之前,且雙雙創下歷史新高,表現非常強勁,主要得益於旅遊市場的大幅復蘇。

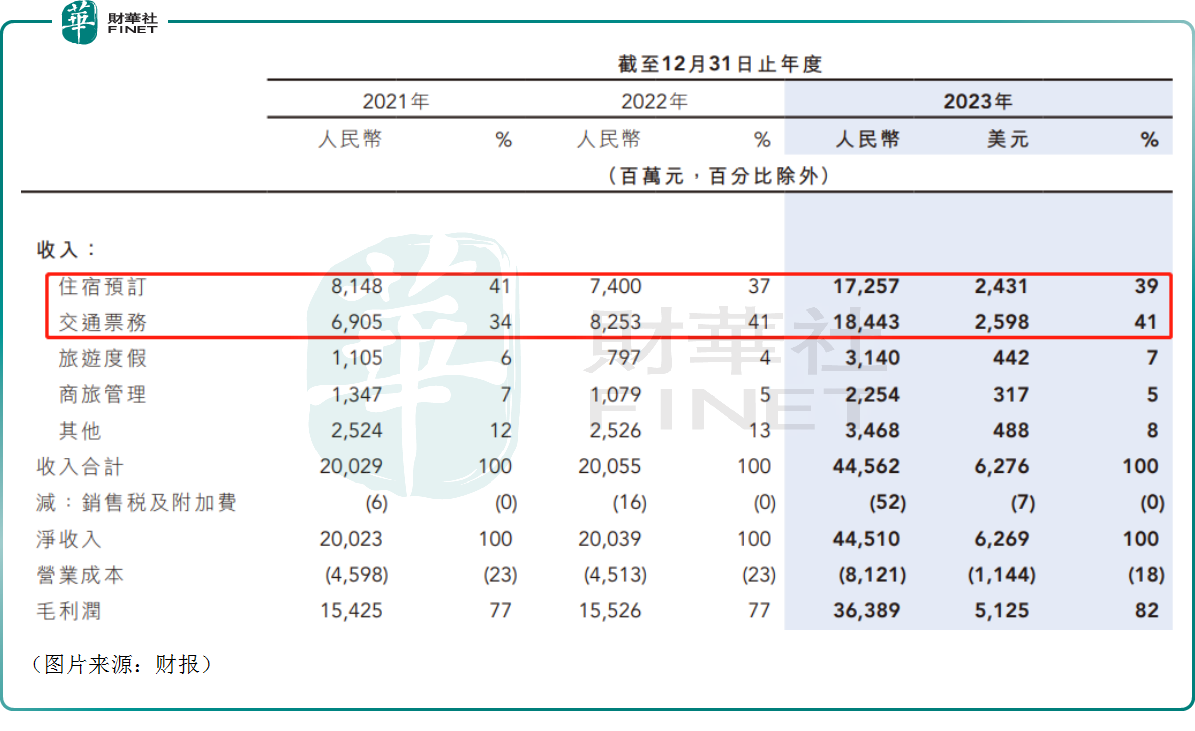

按照業務分類來看,住宿預訂收入為攜程集團的一大來源,幾乎全部來自於酒店預訂合作夥伴的佣金。2023年,這項業務的收入為173億元,佔營收的比重為39%。

交通票務貢獻的收入在2023年達到184億元,在營收中的佔比達到41%,是攜程集團最大的收入來源。

此外,旅遊度假、商旅管理及其他的收入佔比分别為7%、5%、8%。

值得注意的是,如今AI爆火,各行各業都在瘋狂卷大模型,攜程集團也不例外。

據悉,2023年7月,攜程發佈了旅遊業首個垂直大模型攜程問道。問道大模型基於約200億旅行數據,20億行程數據,輔助用戶進行旅行目的地、酒店、景點預訂以及行程規劃決策。

攜程集團在財報中也表示,公司利用自然語言處理、語音識别、計算機視覺及對話式人工智能等多項人工智能技術為多項應用提供信息,如流量預測、民航大數據分析、航班延誤預測、旅遊知識圖譜,以及面向全球用戶群體的升級客戶服務。

股價大漲,攜程獲看好

自2024年以來,攜程港股迎來了一波強勢上漲,累計漲幅近39%,跑赢騰訊控股(00700.HK)、美團(03690.HK)、網易(09999.HK)等眾多在港上市的互聯網企業。

股價的大幅上漲也表明了資金的看好之意,而在另一邊也有多家機構表達了對攜程集團前景的看好。

招商證券日前發佈研報稱,攜程集團作為國内ota龍頭,在供應鏈、品牌力、運營能力顯著領先同行,競爭壁壘深厚。隨著2024年以來國際運力提速恢復及免簽政策落地,五一或將成為國内出境遊復蘇拐點,中期來看休閑需求延續看好國内遊及出境遊穩定增長,龍頭攜程有望儘享行業紅利。長期來看,Trip.com在海外市場具有廣闊前景,未來國際業務有望為公司業績增長持續貢獻增量。

中金公司也發佈研報指出,在跨境業務方面,2月中旬國際航線運力恢復至疫前同期7成左右,預計2024年一季度公司出境機酒預定量恢復至2019年同期的9成,考慮到跨境機票價格通脹影響,部分受跨境跟團遊收入恢復拖累,預計2024年一季度跨境收入恢復至疫情前8成以上(對應同比翻倍)。展望全年,根據民航局,2024年底國際客運市場有望恢復至疫情前約80%,預計攜程跨境機酒收入有望超疫前同期水平。

在國際業務方面,市場目前對攜程的國際業務的關注度較低,看好公司海外和出境團隊的供應鏈協同,以及亞太機酒交叉銷售的品牌優勢。預計Trip.com中期維持中高雙位數增長,收入貢獻有望提升至15-20%;利潤端,考慮到規模擴大、營銷效率進一步提升,預計2-3年後Trip.com有望實現盈虧平衡。

此外,近期花旗集團、匯豐銀行等一些大行也都上調了攜程集團的目標價。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享