4月30日,白電三巨頭均迎來上漲,其中美的集團(000333.SZ)漲幅為2.32%,格力電器(000651.SZ)上漲達3.97%,而海爾智家(600690.SH)更是大漲了5.07%,其H股的漲幅則達到了7.93%,表現異常強勁。

海爾智家之所以股價表現更為強勁,其原因在於公司的一季度業績更強。

利潤大增,業績超預期?

海爾智家主要從事電冰箱、空調器、電冰櫃、洗衣機、熱水器、洗碗機、燃氣竈等家電及其相關產品生產經營,旗下擁有海爾、卡薩帝、Leader、Candy、Fisher&Paykel及AQUA等品牌。

從品類來看,電冰箱產品收入最多,其次是洗衣機,兩者合計貢獻了過半的營收,2023年空調業務的佔比也達到了17.47%。

海爾智家的營收結構和美的集團、格力電器有所不同。數據顯示,2023年美的的暖通空調貢獻了43.11%的收入,而格力的空調業務則貢獻了70.14%的營收。

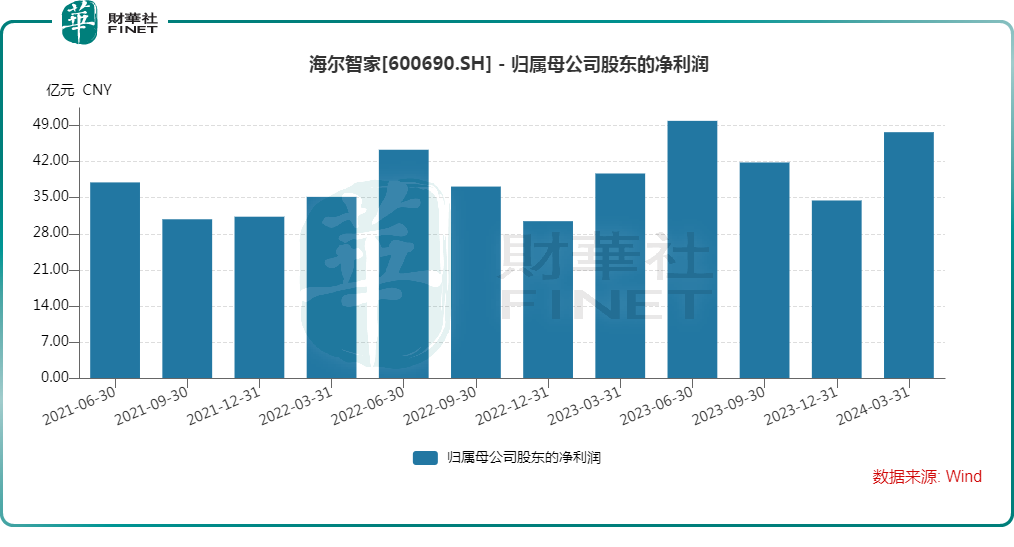

2024年一季度,海爾智家實現營收689.78億元(人民幣,下同),同比增長6.01%,實現歸母淨利潤47.73億元,同比增長20.16%。

對比來看,海爾智家期内利潤端增速大幅跑赢收入端增速,顯示出其盈利能力出現了顯著提升,這主要是因為數字化帶動毛利率同比提升了0.3個百分點,疊加費用率降低,其利潤端的表現超出了市場預期。

另外,對比近年的業績來看,海爾智家一季度的歸母淨利潤也來到了一個高位,僅次於2023年二季度。

細分來看,中國市場的收入同比增長8.1%,中國市場經營利潤增長超過30%。其中,制冷、洗護產業保持穩健增長、水產業實現兩位數增長;家用空調、廚電、智慧樓宇等潛力產業的收入增長均超10%。

面對歐美主要家電市場需求下滑的挑戰,海爾智家採取措施最終實現海外業務持續發展與盈利能力提升:2024年一季度海爾智家海外收入增長4%、經營利潤增長超兩位數。

對於海爾智家的一季度「成績單」,華創證券、中泰證券、申萬宏源等券商均認為超出了預期,表現亮眼。

美的、格力業績如何?

值得一提的是,另外兩家白電巨頭也披露了2024年一季度業績。

數據顯示,一季度,美的集團的營收同比增長10.22%至1061.02億元,歸母淨利潤同比增長11.91%至90.00億元。

期内,美的集團的毛利率同比增加3.28個百分點至27.32%。

分業務來看,一季度,智能家居板塊收入同比增長11%。根據公司官網信息,公司大力拓展新渠道和新市場,海外電商零售額同比增長約60%,在巴西、埃及、馬來西亞和中東市場的自有品牌銷售同比增長超50%。

一季度,商業及工業解決方案板塊的收入同比增長9%。其中,新能源及工業技術、智能建築科技、機器人與自動化分别實現收入77、82、67億元,分别同比增長23%、增長6%、下降12%。

而2024年一季報顯示,格力電器期内的營收同比增長2.56%至363.64億元,歸母淨利潤同比增長13.77%至46.75億元。

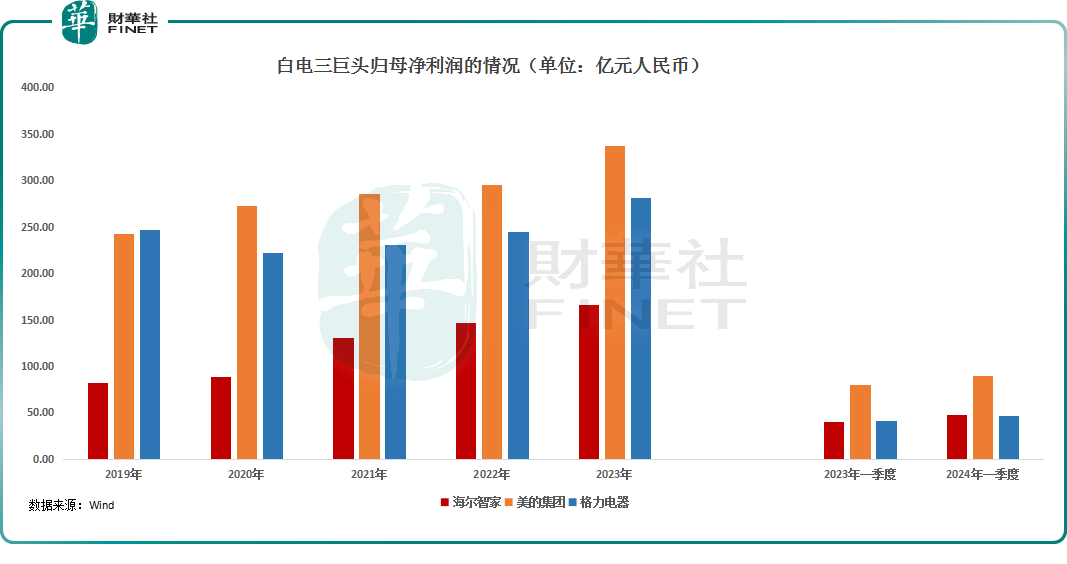

總的來看,白電三巨頭一季度的業績都取得了增長。其中,美的集團的業績規模仍然遠超格力電器和海爾智家,但是格力電器、海爾智家歸母淨利潤的增速表現則要強於美的集團。

另外,近些年來,海爾智家業績整體增速要快於格力電器,2024年一季度的營收和歸母淨利潤均超過了格力電器。

結語

值得注意的是,近期也有多家研究機構表達了對家電股的看好。

國聯證券日前發佈研報指出,2024年家電内銷迎來更新大周期,而政策正不斷強化這一邏輯。3月以來,渠道地方陸續落地相關方案,廠商中龍頭格力率先響應,以舊換新聲量再放大。更新主導階段,價格折讓有彈性,雖不能比肩家電下鄉,但錦上添花可期。年初以來板塊内外需表現穩健,股息估值仍有優勢,建議積極佈局。

財信證券也發佈研報稱,4月12日,商務部等14部門正式印發《推動消費品以舊換新行動方案》,結合3月白電和廚電此類安裝屬性較強的大家電零售額增速均有較大提升,我們認為在以舊換新政策支持引導下,將有效拉動二手房改造和家電廚衛換新,促進家裝家電的消費。建議關注具有品牌和渠道雙優勢的家電龍頭;以及產品叠代創新較快,擁有自己以舊換新渠道的掃地機器人龍頭。

信達證券的研究人員也表示,以舊換新行動方案發佈,關注家電板塊行情催化。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享