5月8日,百威亞太(01876.HK)全天表現低迷,截至收盤,股價大跌3.85%,報11港元,年内累計跌超24%。

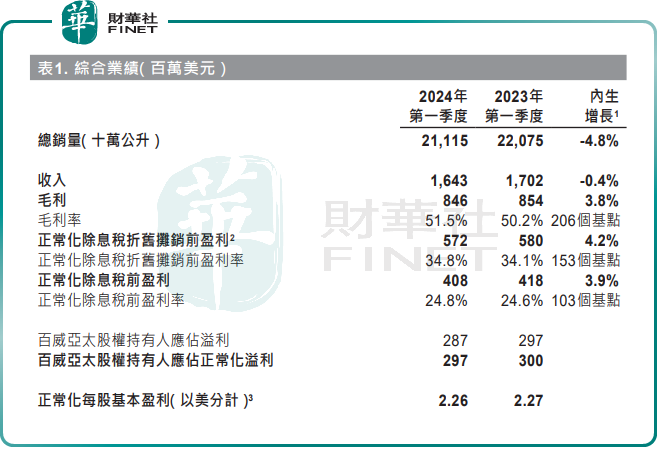

消息面上,百威亞太發佈了2024年一季度的經營業績,略顯疲弱。公告顯示,今年一季度,百威亞太營收、利潤雙雙出現下滑。收入為16.43億美元,同比減少0.4%;歸母淨利潤為2.87億美元,同比下跌3.37%。

業績「滑坡」,主要與啤酒銷量下滑有關。今年一季度,在中國以及韓國行業表現溫和的影響下,百威亞太總銷量21.12億升,同比減少4.8%。

百威亞太業務主要劃分為亞太地區西部(主要為中國、印度)及亞太地區東部(主要為韓國)。這當中,中國地區是其收入的主要來源市場。

報告期内,百威亞太多個重要市場銷量均有所下滑,導致公司總銷量的下滑。

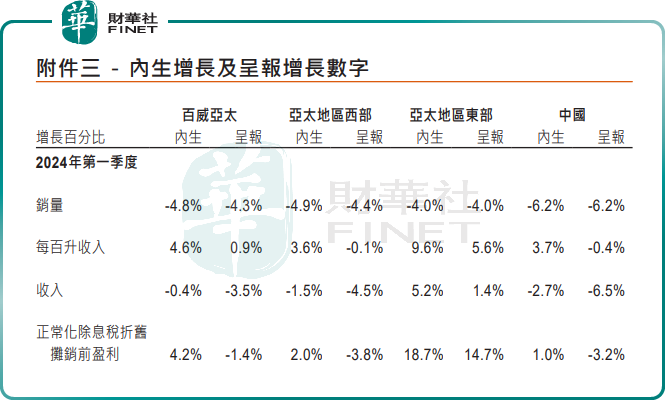

分地區看,亞太地區西部、亞太地區東部的銷量分别同比下滑4.9%、4%。其中,中國地區銷量同比下降達6.2%,主要原因是受到2023年第一季度渠道重新開放,及今年3月的不利天氣影響;韓國銷量亦呈中單位數下跌。

不過,在中國和印度的持續高端化推動下,百威亞太的每百升收入增長了4.6%。尤其是包括韓國、日本在内的亞太地區東部,其增速很可觀。

今年一季度,百威亞太在亞太地區東部每百升收入、正常化除息稅折舊攤銷前盈利分别增加9.6%、18.7%。該地區增長的原因是收入管理措施逐漸發揮作用。而亞太地區西部這兩項指標則分别為3.6%、2%。

當前,啤酒行業已經進入存量博弈階段,高端化是行業共識。而百威亞太是亞太地區最大的啤酒公司,在高端及超高端啤酒分部中佔據領導地位。

近年,百威亞太不斷推出高端產品,如,2022年百威推出了超高端啤酒「傳奇虎年」限量版;2023年推出「飛兔騰躍」產品;2024年推出「百威大師臻藏啤酒龍年限定」禮盒等。

高端化帶來的最直觀表現,就是盈利能力的提升。報告期内,百威亞太毛利同比增長了3.8%,至8.46億美元;毛利率為51.5%,同比增加206個基點。這是該份財報中最大的亮點。

不過,需要指出的是,百威亞太在高端啤酒市場雖仍擁有明顯優勢,但也不能輕視競爭對手的市場蠶食。

事實上,隨著華潤啤酒、青島啤酒等其他頭部啤酒企業加速高端化,新品不斷湧現,高端市場份額被進一步瓜分,百威亞太在高端市場的份額正在流失。

據Euromonitor數據顯示,近年來,百威亞太在中國高端市佔率已從近50%下滑到40%左右。

數據顯示,過去三年,百威亞太的日子並不輕松,其營收幾乎滞漲,歸母淨利潤也連年下滑。反觀青島啤酒和華潤啤酒,其營收、利潤則都出現明顯的增長。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享