5月9日,港A兩市華虹半導體(01347.HK)(688347.SH)均迎來大漲,其中港股及A股分别上漲8.81%、5.37%。

在今日盤後,華虹半導體公佈了2024年一季度業績。

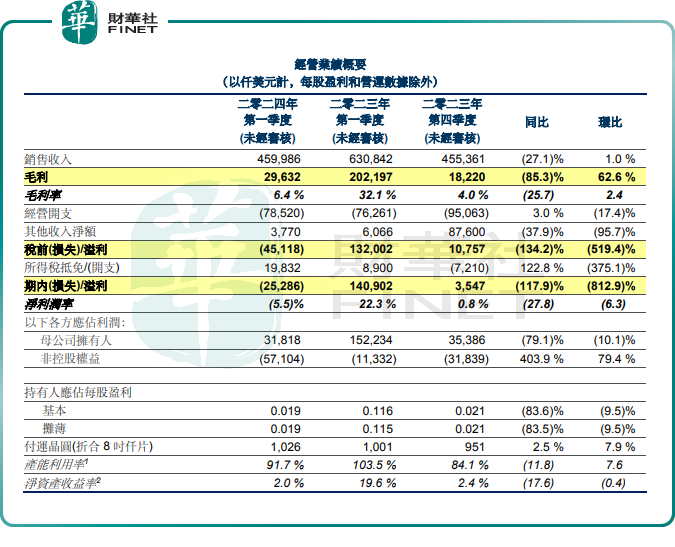

據財報顯示,2024年第一季度,華虹半導體銷售收入4.6億美元,同比下滑27.1%,這主要是由於平均銷售價格下滑,但收入環比增長1%。

在利潤端,歸母淨利潤為3180萬美元,同比下滑79.1%,環比下滑10.1%;毛利2963萬美元,同比下滑85.3%,環比大增62.6%;整體毛利率為6.4%,而上年同期為32.1%,主要是由於平均銷售價格下滑,及產能利用率降低,但較上個季度已經上升了2.4個百分點。

華虹半導體總裁兼執行董事唐均君評論一季報稱,「公司2024年第一季度銷售收入符合指引預期;單季毛利率略高於指引。」

資料顯示,華虹半導體是全球領先的特色工藝純晶圓代工企業,專注於非易失性存儲器、功率器件、模擬及電源管理和邏輯及射頻等「8英寸+12英寸」特色工藝技術的持續創新,目前公司生產的芯片已被廣泛應用於不同市場(包括電子消費品、通訊、計算機、工業及汽車)的各種產品中。

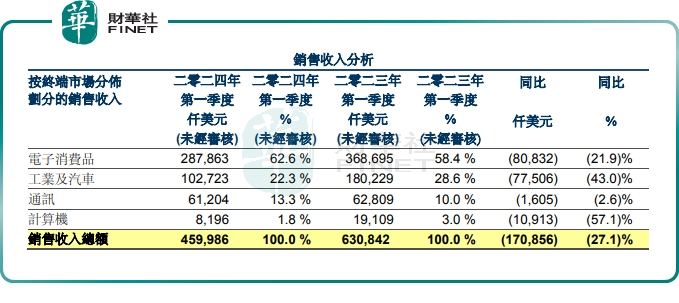

從終端市場來看,報告期内,電子消費品作為公司的第一大終端市場,貢獻收入 2.9億美元,佔銷售收入總額的62.6%,同比下降 21.9%。這主要由於超級結、智能卡芯片的平均售價及需求減少,部分被電源管理、閃存、CIS產品需求增加所抵消。

其次是工業及汽車領域,收入 1.03億美元,佔比22.3%,同比下降 43%,主要由於 MCU、智能卡芯片及通用 MOSFET 產品的售價及需求減少。

至於通訊賽道,期内收入 6120 萬美元,同比下滑 2.6%,主要由於智能卡芯片需求減少。計算機領域則收入820萬美元,同比下降57.1%,主要由於通用 MOSFET 及 MCU 產品需求減少。

總體來看,華虹半導體2024年一季度業績下降,主要還是受到行業下行周期的影響。本輪半導體下行周期始於2022年,2023年晶圓代工產業經歷了較為疲軟的時期,晶圓制造企業面臨著需求下滑、成本上升、競爭加劇等多重挑戰。

值得關注的是,自2024年以來,在智能手機、PC需求改善及新能源汽車、智能制造、物聯網等新興產業的助力下,半導體行業已經出現復蘇迹象。

因此,多家行業機構對2024年半導體行業的發展持較樂觀的態度,都認為2024年會比2023年表現更好。

根據美國半導體行業協會(SIA)分析,因個人電腦、智能手機銷售低迷,2023年全球半導體銷售額預估同比下降9.4%,但2024年半導體銷售額預計將增長13.1%。

世界半導體貿易統計組織(WSTS)也預計,2024年全球半導體營收將達5883.64億美元,達到13%增長。

在一季報中,唐均君指出,整體半導體市場的景氣尚未完全擺脫低迷,且由於季節性和年度維修的影響,第一季度是代工企業的傳統淡季,但華虹半導體第一季度的產能利用率、銷售收入、毛利率均實現環比提升,驗證了公司特色工藝的市場需求總體向好。

針對第二季度的業績指引,華虹公佈預計銷售收入約在4.7至5億元之間;預計毛利率約在 6%至10%之間。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享