2023年四季度以來,受全球經濟復蘇勢頭的推動,以及紅海地區緊張局勢的雙重影響,航運業需求呈現增長的態勢,部分船司供應緊俏,甚至「一艙難求」。

海運需求的攀升,也帶動了國際集裝箱市場的強勢反彈。以上海為例,第一季度出口集裝箱業務迎來了「開門紅」,金額高達12.61億元,較去年同期增幅達35.4%。

而罐式集裝箱作為國際公認的理想選擇,在特種貨物運輸領域,以其安全、靈活及高效的特點,正逐步成為化工、食品飲料等行業不可或缺的運輸方式。

罐式集裝箱行業發展情況如何?產業鏈受哪些因素影響?市場潛力有多大?

01 中國罐式集裝箱行業背景

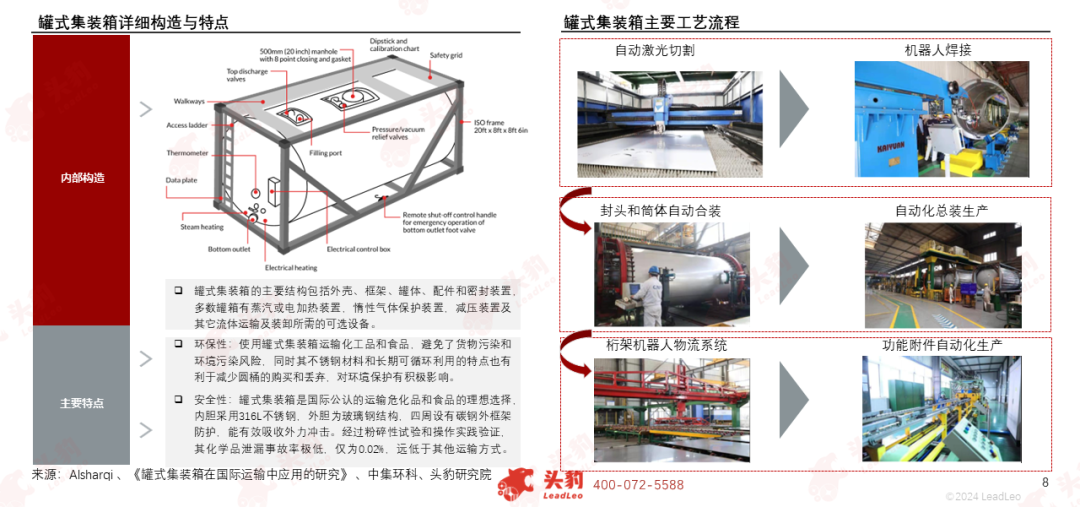

罐式集裝箱具備環保性和安全性,其結構包括外殼、框架、罐體等部件,可有效避免貨物和環境污染,是安全可靠的危化品和食品運輸裝置。生產流程主要包括六大步驟,自動化程度較高。

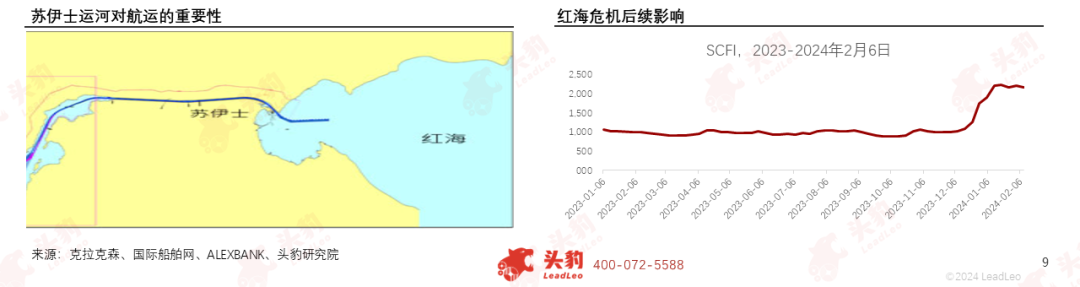

蘇伊士運河是全球航運的關鍵通道之一,連接地中海和紅海,約有12%的全球貨物貿易需經此運河。紅海危機爆發導致船舶通行量下降從而推動國際運價急劇上漲與全球海運貿易量提升。

近一年集裝箱新箱庫存迅速下降,行業進入去庫存周期;紅海危機影響下,航運企業加速提箱速度,新箱發貨量激增,同時船舶公司向中國境内市場轉移,沿海集裝箱運輸需求穩步增長。

02 中國罐式集裝箱行業綜述

罐式集裝箱是圓柱形特種集裝箱,用於安全儲存和運輸貨物,主要由罐體、外框架和其他部件組成,採用不鏽鋼制造,尺寸與標準集裝箱相同,可用於公路、鐵路和水上運輸。

便攜式罐箱規範中的T代碼與IMO分類相比更具體,包括測試壓力、外殼厚度、減壓設置和出口安排等細節,針對不同危險物質制定了具體規定,常見規格有20英尺、40英尺和45英尺。

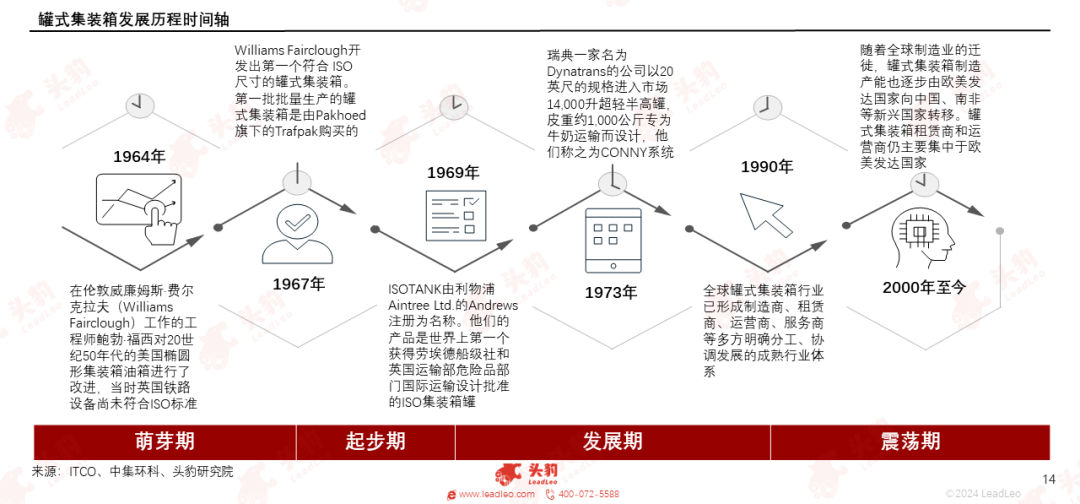

罐式集裝箱的發展歷史可以追溯到20世紀60年代初,當時最初的液體運輸容器是由船用油桶改造而來,用於運輸散裝液體貨物。產能逐步由歐美發達國家向中國、南非等新興國家轉移。

行業存在以下三個特徵:1.行業技術和準入壁壘相對較高;2.罐式集裝箱行業與化工行業景氣度相關性較高;3.租賃商與運營商客戶的實際需求影響行業未來成長性。

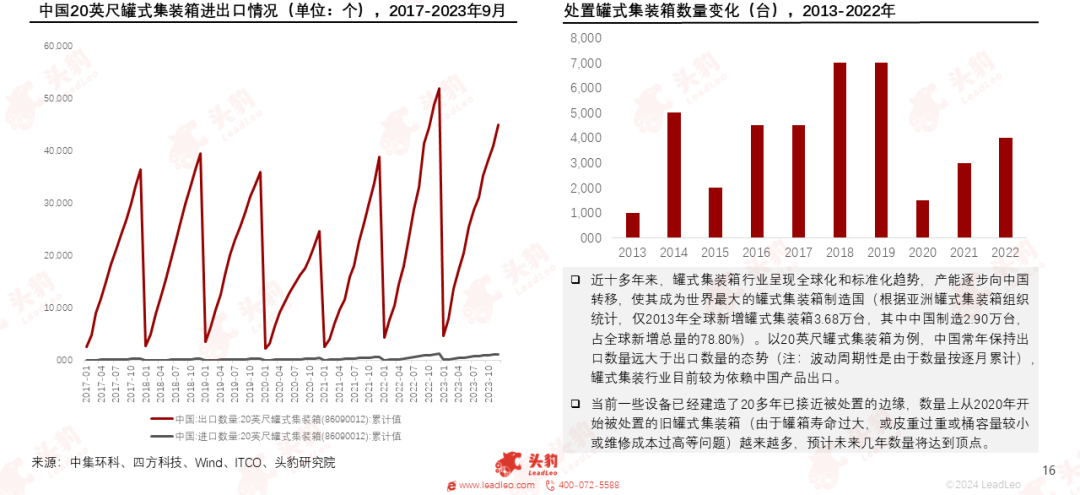

近十多年來,罐式集裝箱行業全球化趨勢明顯,產能向中國轉移,成為世界最大制造國。20英尺罐式集裝箱出口數量遠超進口。但舊設備數量增多,處置壓力上升,服務商將更受益。

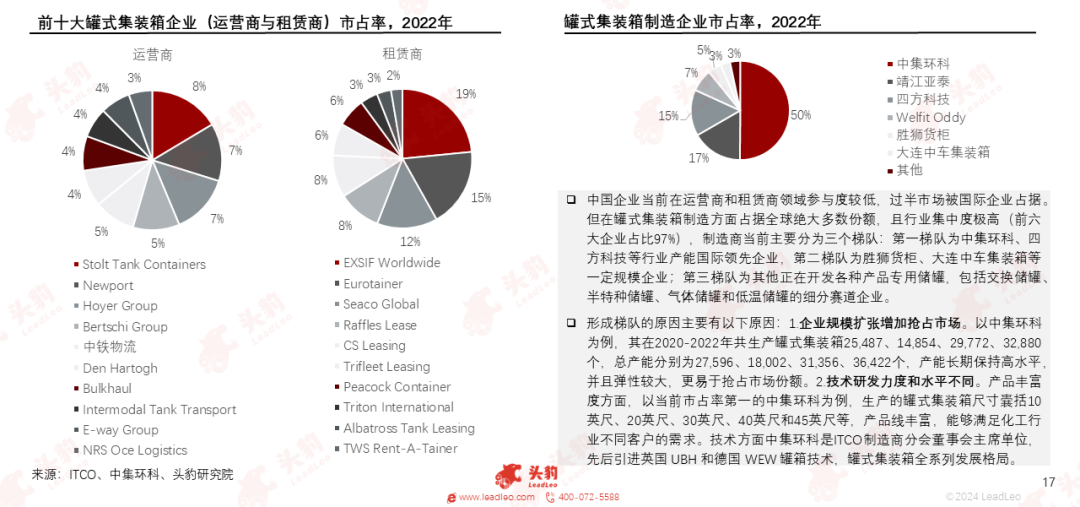

中國在罐式集裝箱運營和租賃方面在國際市場競爭力不足,但在制造方面佔據全球絕大多數份額,行業集中度高,企業分為不同梯隊,主要因素包括規模擴張和技術研發水平不同。

2019年-2023年中國罐箱制造增量市場高速增長,CAGR為11.1%,預計2028年市場規模將達到110.9億元。罐式集裝箱優點突出與大流行期間供應鏈短缺成為過去五年市場規模變化的主因。

03 中國罐式集裝箱產業鏈分析

中國内資罐式集裝箱生產商主要依賴鋼材等原材料,而閥門等配件佔比較小;中國内資罐式集裝箱制造商技術和產量經過幾十年發展已大幅躍升,對外資依賴較低且出口至全球各大市場。

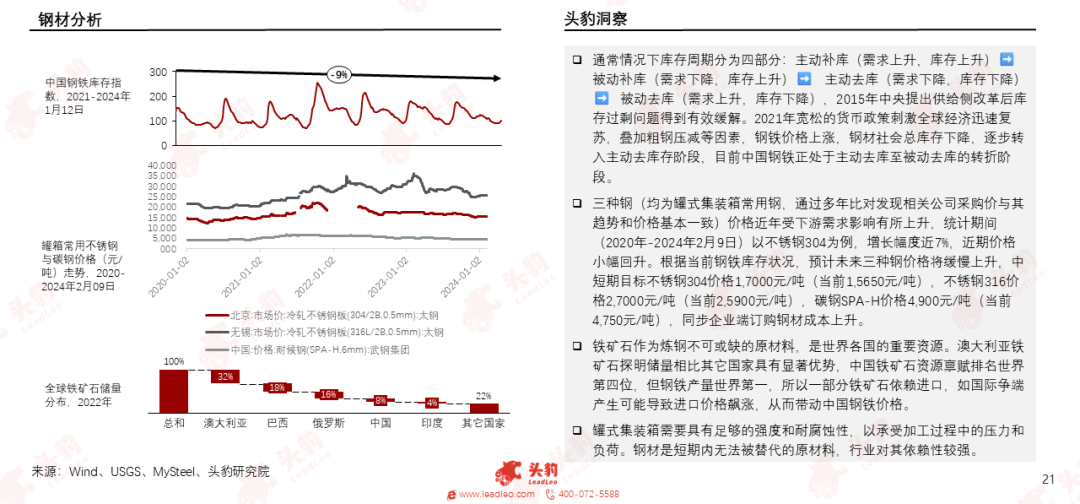

中國鋼鐵市場正處於主動去庫至被動去庫的轉折階段,鋼價格預計將緩慢上升,鐵礦石進口價格受國際爭端影響可能上漲,對中國鋼鐵價格產生影響。短期内材料端被替代可能性極低。

由於全球物流擁堵和延誤加劇,帶動罐式集裝箱頭部制造企業在2020年末開始擴大生產力,以緩解港口貨品存放壓力,從而加劇了行業内部的頭部企業壟斷格局。

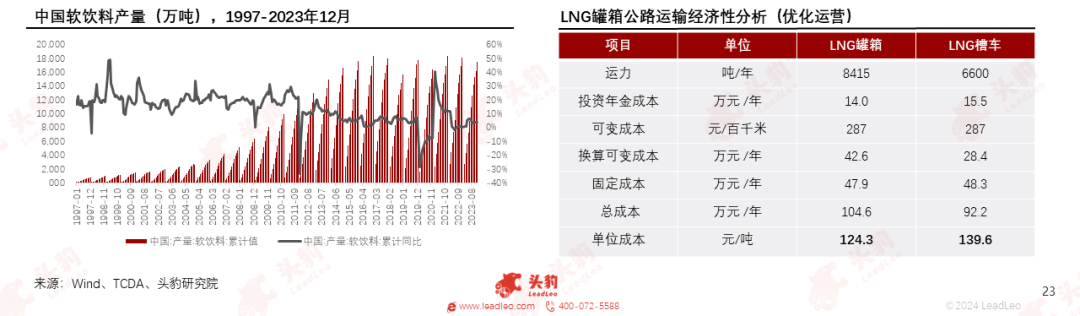

中國軟飲料市場雖然增長趨緩,但對罐式集裝箱的需求預計將保持穩定,而優化運營模式下的LNG罐箱公路運輸成本較低,具備經濟性,但需要液態分銷系統建設來提升運輸效率。

04 中國罐式集裝箱驅動因素及發展趨勢

政策為罐式集裝箱行業提供了重要支持和引導,從多個方面促進了其發展壯大,推動了行業運輸效率提升和規範性。具體方面從物流體系、補助、多式聯運服務、集裝箱重量監管等入手。

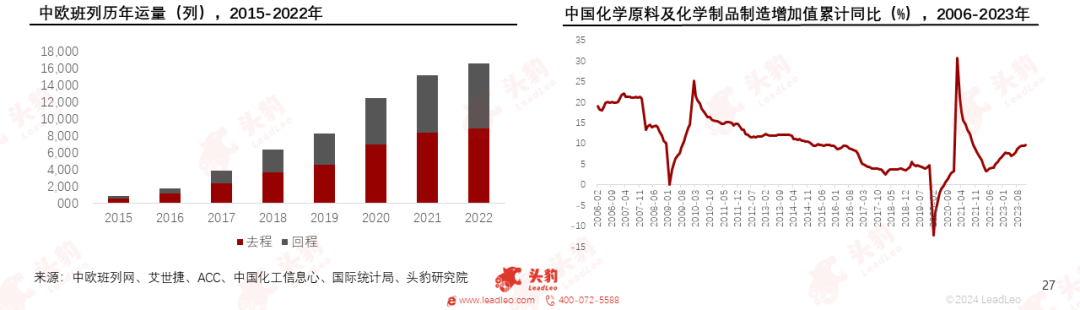

中歐班列的發展推動了中國與歐洲之間的貿易往來,促進了罐式集裝箱在化工品物流中的應用。隨著中國化工行業的迅速發展,罐式集裝箱運輸在化工品物流中的比例預計將逐步增加。

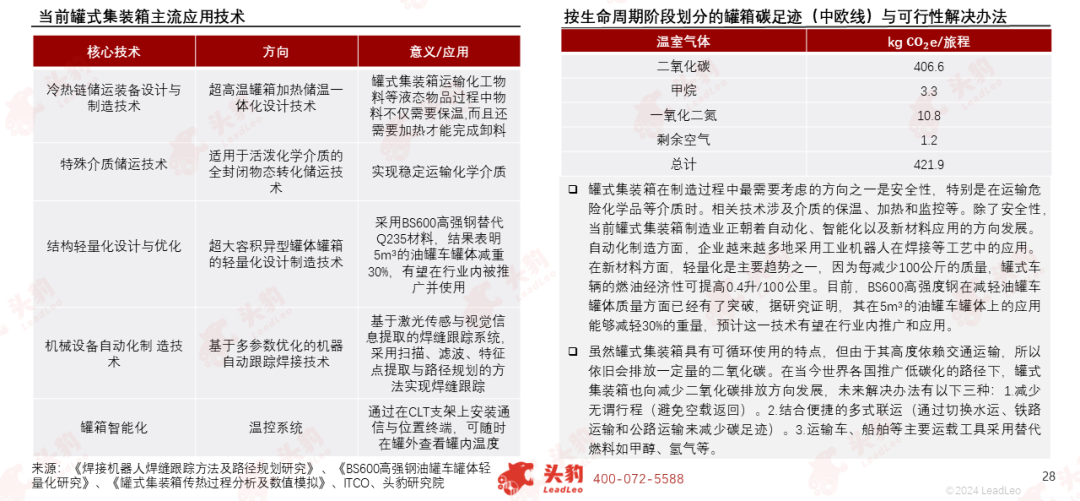

罐箱制造業在注重安全性的同時,正朝著自動化、智能化和新材料應用的方向發展,特别是在輕量化方面有了重大突破。面對排放二氧化碳的挑戰,未來解決方案包括替代燃料等措施。

文章來源:頭豹公眾號

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享