5月16日,京東集團-SW(09618.HK)公佈2024年第一季度業績,公司實現營收2600.5億元,同比增加約7.0%,實現歸母淨利潤約71.3億元,同比增加約13.9%,公司非美國通用會計準則下淨利潤達89.0億元,同比增長17.2%,超出市場預期。

公司在一季度的各項用戶指標實現大幅提升,其中,季度活躍用戶數已連續兩個季度保持同比雙位數增長,用戶的購物頻次、NPS(淨推薦值)和低線城市用戶數量也明顯提升。

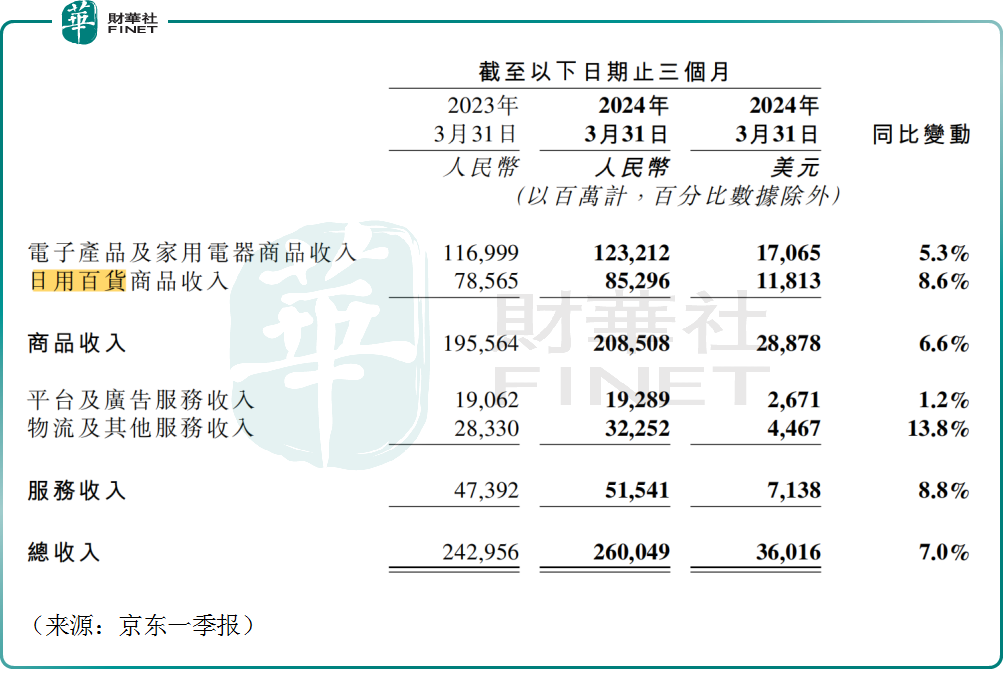

具體來看,一季度,京東商品收入中的日用百貨品類收入達853.0億元,同比增速達到8.6%,高於行業平均水平,該類目過去連續幾個季度增速明顯放緩,而本季度「元氣」開始恢復。

這或許源於,在拼多多等新晉零售商的壓力下,京東百億補貼上線,近一年多以來,在經歷品類擴充、比價機制的完善後,低價戰略在更關注價格力的日用百貨品類上開始顯現威力。此外,京東在電商直播方面的拓展亦發揮作用。

京東CEO許冉表示,儘管商超品類的競爭非常激烈的,但我們對商超品類的增長充滿信心,商超品類也將重新成為京東增長的重要驅動力,此外,家居家裝、汽車、運動戶外等品類也是未來的「發力點」,目前線上滲透率仍有很大的提升空間。

值得關注的是,京東系的物流亦是本季度一大亮點。財華社注意到,京東物流(02618.HK)一季度實現收入421.4億元,同比大幅增長14.7%,營收、增速均超市場預期,其中外部客戶(除京東集團)收入佔比接近七成。

此外,京東物流一季度實現期間利潤約3.22億元,同比扭虧為盈,核心利潤指標達到上市以來一季度最好水平。

業績飄紅的同時,管理層也在「真金白銀」的回購,以彰顯對未來發展的信心。公告顯示,2024年1月1日至2024年5月15日期間,京東集團共回購98.3百萬股A類普通股,總金額高達13億美元。

今年是京東迎來在納斯達克上市十周年,公司收入從上市前2013年的人民幣693億元增長16倍至2023年的人民幣1.1萬億元,非美國通用會計準則下歸屬於本公司普通股股東的淨利潤由2.24億元增長157倍至352億元。

截至2023年末,京東為51.7萬名員工創造全職就業機會,享受社會保險和住房公積金福利,就業崗位較十年前增長13倍。背後體現出國内經濟的活力以及互聯網零售的巨大潛力。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享