5月21日,在線旅遊平台——同程旅行(00780.HK)交出一季度成績單。

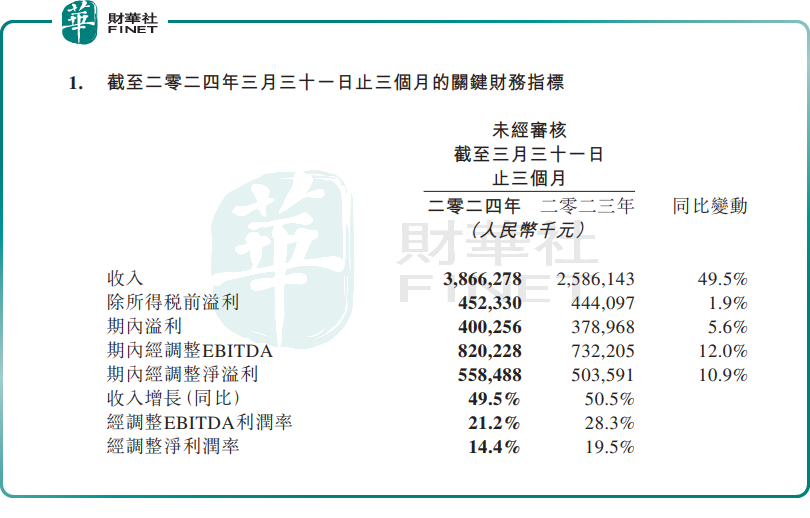

財報顯示,今年第一季度,公司營收38.66億元(單位人民幣,下同),同比增長49.5%;經調整EBITDA實現8.2億元,同比增長12%;經調整淨溢利5.58億元,同比增長10.9%。

可以看到,在旅遊市場強勢復蘇的推動下,同程旅行一季度的營收和淨利潤均有所增加,且均高於市場預期。

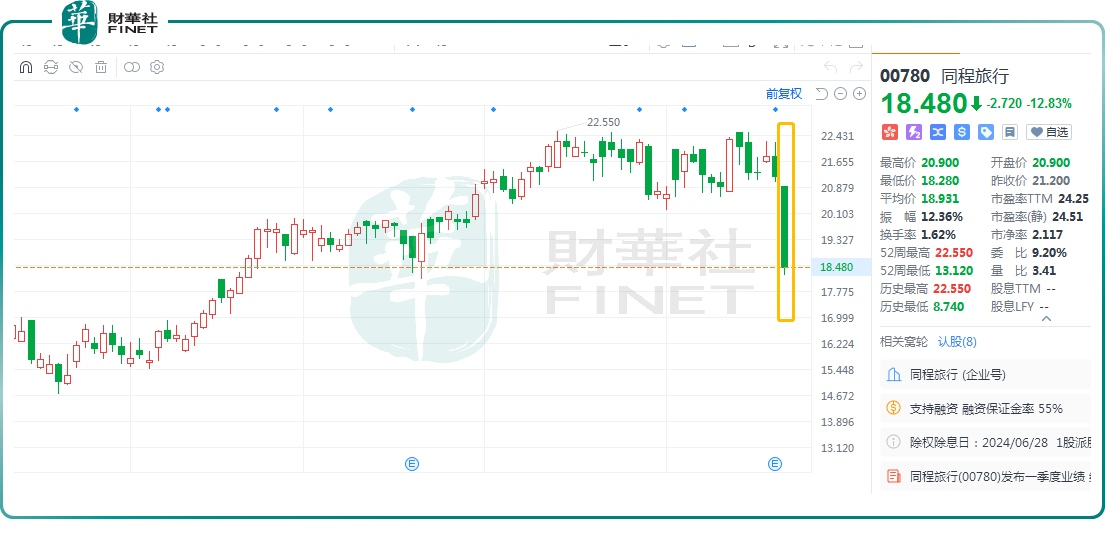

然而,對於這份亮眼的成績,投資者卻並不買賬。5月22日,同程旅行(00780.HK)股價表現全天低迷,截至收盤,大跌12.83%,報18.48港元/股

對此,市場分析稱,這可能是因為投資者對同程旅行未來的盈利能力持謹慎態度。

據財報顯示,一季度,同程旅行的利潤率表現較弱,期内經調整EBITDA利潤率為21.2%,較去年同期的28.3%下降7.1個百分點;經調整淨利潤率為14.4%,較上年同期19.5%也有所下降。

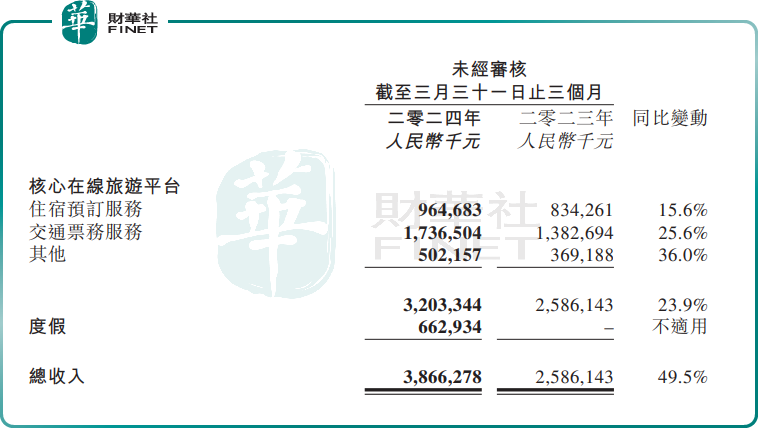

具體來看,今年一季度,同程的主力戰場交通票務、住宿預訂分别按年增長25.6%、15.6%,至17.37億元和9.65億元。

其中,中國國内機票銷量同比增長30%,國際機票銷量同比增長超過260%;在住宿業務方面,國際酒店業務增速顯著,間夜量同比增長超150%。

除了這兩項核心業務外,近兩年來,同程旅行正持續拓展酒店管理、旅遊度假等多個業務領域,實現了業務的多元化發展。

數據顯示,截至3月末,同程旅行旗下的藝龍酒店科技平台上開業酒店增至1600家,且另有800家在準備當中。此外,旗下的同程旅業在全國有約500家旅行社門店。

今年一季度,受益於廣告和酒店管理等業務的規模化增長,同程旅行的其他板塊(含廣告、會員、酒店管理業務等)收入5.02億元,同比增長36%。包含線下旅行社業務、旅遊景區運營等在内的度假業務收入為6.63億元。

近兩年來,大眾旅遊市場呈現出旺盛的市場活力和較大的消費潛力。根據文化和旅遊部發佈的數據,2024年第一季度,國内出遊人次達到14.19億,同比增長16.7%;國内遊客出遊總花費為1.52萬億元,同比增長17%。

在旅遊市場的持續火爆的同時,行業也迎來了一系列顯著的結構性變革和機遇。

一方面,旅遊正逐步融入人們的日常生活,變得愈發「日常化」和「大眾化」,消費者的出遊頻次顯著提升;另一方面,旅遊需求日益多元化,非一線城市居民正成為休閑度假旅遊市場的新增長點。

而作為著名的一站式旅遊平台,同程在國内積累了大量的用戶基礎,率先吃上了行業增長帶來的「紅利」。

截至2024年3月末,同程旅行年服務人次達18.27億,同比增長57.4%;年付費用戶達2.29億,同比增長14.3%。

同時,隨著以非一線城市為主導的「國民新旅遊」浪潮的蓬勃興起,同程早在疫情之前就洞察到這一趨勢,並率先實施了「下沉市場戰略」,並持續深化這一戰略。

財報顯示,截至2024年3月末,居住在中國非一線城市的注冊用戶佔同程旅行注冊用戶總數約87%;微信平台新付費用戶中約70%來自中國非一線城市。

同程旅行CEO馬和平表示,旅遊業正從復蘇快速轉向可持續增長階段,這將為行業創造更多發展新機遇。同程旅行將加快多元化業務佈局,在服務好國内大眾旅遊市場的同時,積極把握國際市場機會,以謀求更大的發展。

誠然,長期來看,同程旅行的多元化戰略和業務佈局將有助於提升公司的市場競爭力,但這也將帶來額外的投入和成本,而這些投入在一定程度上也會影響公司的利潤率。

績後,多機構在研報中表達了對同程旅行未來利潤率的擔憂。中金公司稱,考慮到同程仍將堅持多元渠道戰略,並加大品牌營銷方面的投入,同時也會在國際業務持續投放以加深滲透。該行認為短期内淨利潤率或仍承壓,預計2024 年整體Non-IFRS 歸母淨利潤27.96 億元,對應15.8% Non-IFRS淨利潤率。

摩根大通也在研報中表示,同程旅行業績符合預期,但利潤率較弱。麥格理將同程旅遊控股的評級從跑赢大盤下調至中性,目標股價為21港元。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享