6月6日,蔚來(NIO.US)發佈了2024年第一季度財報。

整體來看,表現不儘人意,由於產品降價疊加銷量低迷,蔚來一季度營收不及預期,虧損狀況進一步加劇,毛利率再度進入下行通道。

這樣的成績注定無法讓投資者滿意,在二級市場上,6月7日,蔚來-SW(09866.HK)低開低走,截至發稿前,跌幅擴大至7.28%,報38.2港元/股,最新總市值為797.25億港元。

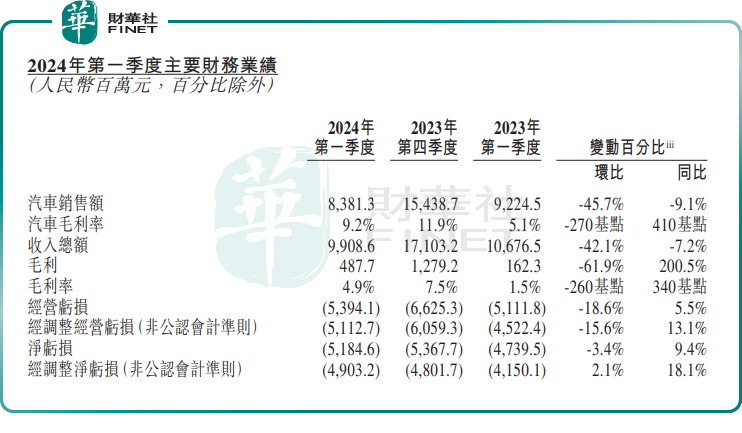

具體來看,財報顯示,蔚來第一季度營收99.1億元,同比下滑7.2%,環比下滑42.1%,低於市場預期;淨虧損為51.8億元,同比進一步擴大9.4%,環比則收窄3.4%。

毛利率方面,一季度同比增長3.4個百分點,環比降低2.6個百分點至4.9%。作為對比,理想汽車第一季度毛利率為20.6%,小鵬汽車第一季度毛利率為12.9%。

其中,蔚來汽車銷售額為83.8億元,同比下降9.1%,環比下滑45.7%;汽車毛利率為9.2%,同比增加4.1個百分點,環比下滑2.7個百分點。這主要的問題在於汽車單價的下滑,本季度蔚來賣車單價僅27.88萬元,環比回落近3萬元。

究其原因,蔚來一季度業績表現拉跨,主要有兩大因素,一是產品降價;二是汽車銷量低迷。

今年以來,在新能源汽車市場「價格戰」卷到飛起的大環境下,蔚來繼續實施去年的降價策略,且力度不小。2月份,蔚來宣佈老款車型的折扣達2.4萬元至4.8萬元。

此外,蔚來通過調整服務權益,進一步加大優惠力度,選擇標準續航電池包並採用BaaS方式的汽車,價格降低了7萬元至12.8萬元。

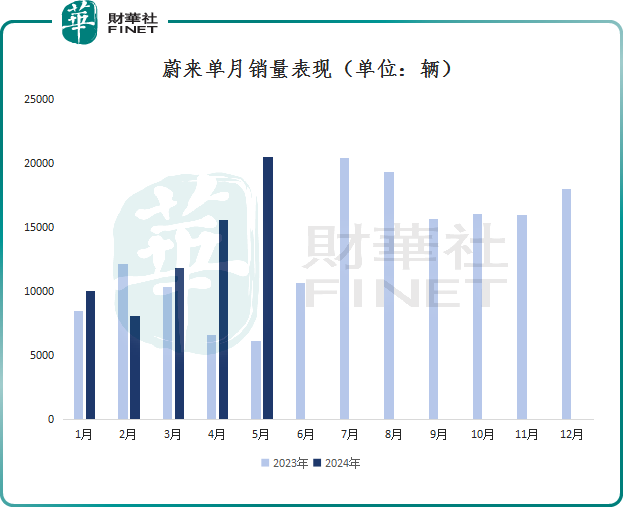

然而,蔚來的降價效果並不太明顯。一季度,蔚來交付30053輛,同比下滑3.2%,環比降低40%。

隨著價格的下降,和交付量的減少,蔚來的營收、利潤和毛利率等關鍵財務指標出現了明顯的下滑。

儘管蔚來在銷售成本控制方面做出了努力,該季度銷售成本同比降低了10.4%,環比更是下降了40.5%,但整體業績的下滑趨勢仍然未能得到有效遏制。

不過,雖然一季度業績慘淡,但蔚來對於未來的展望卻依舊很樂觀。

在業績會上,蔚來強調二季度交付指引為5.4萬台至5.6萬台,同比增長129.6%至138.1%;營收指引為165.9億元至171.4億元,同比增長89.1%至95.3%。

關於毛利率這一指標,蔚來CEO李斌在財報會上表示,蔚來將從2025年開始逐步切換到第三代平台,通過技術自研,能夠顯著提高自身毛利率,「目標是希望蔚來平均毛利率能達到20%以上」。

那麽,蔚來的底氣來著哪里?

首先,是銷量回暖。在剛過去的4、5月,蔚來銷量迎來大增,重回了造車新勢力第一梯隊。具體而言,4月蔚來交付15620輛,同比增長134.6%;5月蔚來交付20544輛,同比增長233.8%,環比增長31.5%,刷新了歷史新高。

對於銷量上漲,李斌在業績會上總結稱,一是因為蔚來完成了產品切換,已切換到24款;二是蔚來電池租用服務BaaS價格的調整。

長期來看,蔚來的兩款全新子品牌被寄予了厚望,尤其即將上市的新品牌車型樂道L60,被蔚來視為扭轉局面的關鍵。

據悉,全新子品牌樂道的首款車L60將於今年9月正式上市交付,預售價為21.99萬元起,全面對標特斯拉Model Y的家庭用車。

李斌在業績會上透露,蔚來將開設100個樂道專屬門店,每個門店的投資約100-200萬元。且樂道和蔚來這兩個品牌可以共享換電站,這將有助於提高蔚來換電站的使用率,實現盈利。

此外,蔚來主打入門市場第三品牌螢火蟲(售價在10-20萬元)也將在明年上半年正式交付。

不難發現,蔚來的市場策略調整確實表現出從純高端市場向大眾市場發力的趨勢。

對此,市場分析表示,蔚來能否憑借樂道品牌等全新子品牌的推出,進一步拓寬其營收版圖,有效覆蓋和平衡研發與銷售所產生的成本,將是蔚來成功翻身的關鍵。

不過,眼下新能源汽車市場競爭非常激烈,蔚來新品牌樂道能否在市場中脫穎而出,有待市場檢驗。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享