香港物業估價署最新發佈的月份報告顯示:

2024年4月份,香港住宅物業買賣合約總數為8,551宗,較上個月增加115.34%,較上年同期增加86.58%;買賣合約總值達到774.56億港元,較上個月上升157.65%,較上年同期上升47.91%。

其中,4月份一手住宅物業買賣宗數為3,636宗,較上個月多2,137宗,較上年同期多2,086宗;一手住宅物業買賣總值為423.5億元,較上個月上升207.69%,較上年同期上升64.41%。

4月份的二手住宅物業買賣總數為4,915宗,較上個月增加2,443宗,較上年同期增加1,882宗;二手住宅買賣總值為351.06億元,較上個月上升115.40%,較上年同期增加31.93%。

從一手和二手交易的佔比來看,4月份一手樓的增幅要顯著得多,佔總交易量的比例達到43%,而上個月為38%,上年同期為34%。

今年以來,各大地產發展商或有鑒於經濟前景不明朗,樓價持續向下,不大願意提前發售新盤,而寧願逐點逐點推貨,且在長實集團的帶領下,發展商開啓了打折推新盤,新盤價格下降或也吸引了不少二手樓的潛在買家,也因此,一手樓的成交幅度增長更為顯著。

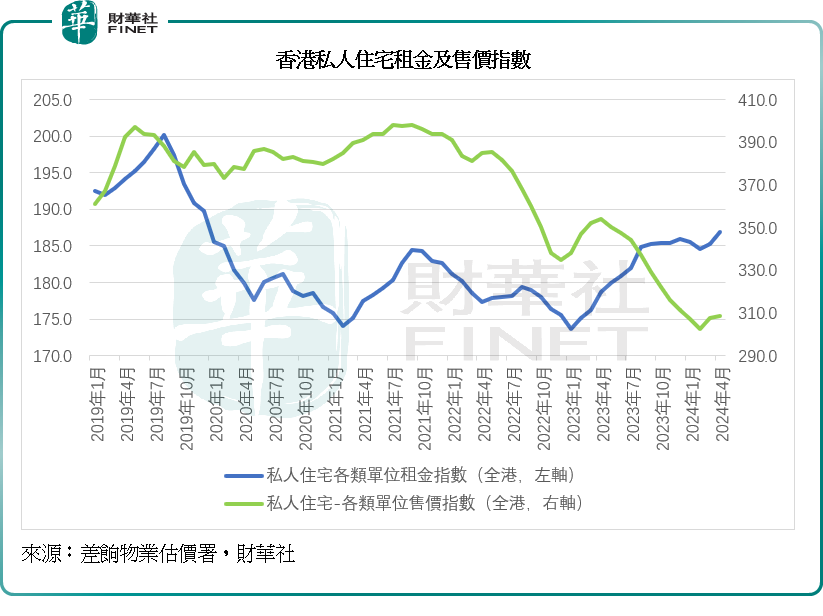

但是從售價水平來看,儘管4月份的私人住宅售價指數較上個月有所上升——由上個月的307.8上升至308.7,升幅還不如租金指數的升幅,後者從上個月的185.2點上升至186.9點——但私人住宅售價指數仍遠低於過去的水平,見下圖。

這或反映出4月份私人住宅交易增加,主要驅動原因或在於降價,並不足以證明樓市已經轉向。

商樓回報仍未見好轉

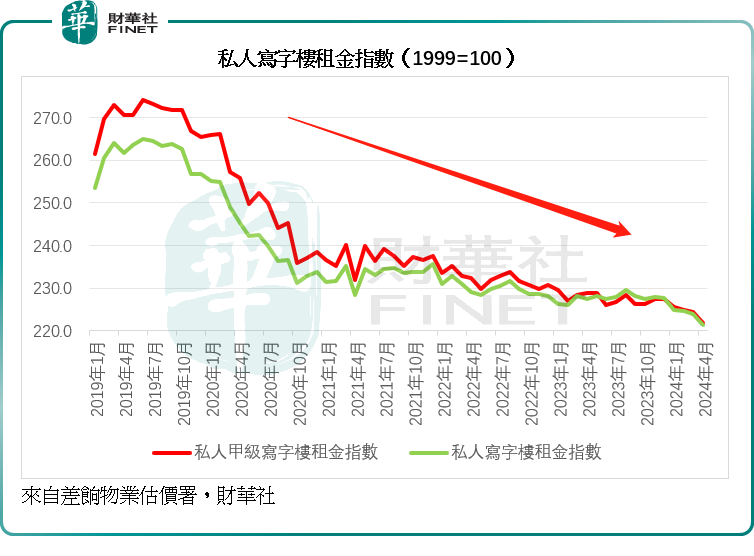

香港的「結業潮」仍在持續,4月份私人非住宅樓宇的租金水平仍持續向下。

4月份私人甲級寫字樓租金指數較上個月進一步下降2.4個點,至221.9點;整體寫字樓租金指數則由上個月的223.9點,下降至221.4點。其中,上環/中區甲級寫字樓的租金指數由上個月的255.2點進一步下降至247.5點,而灣仔/銅鑼灣和尖沙咀的租金指數則分别由上個月的202.9點和187.9點,上升至205.2點和191.8點。

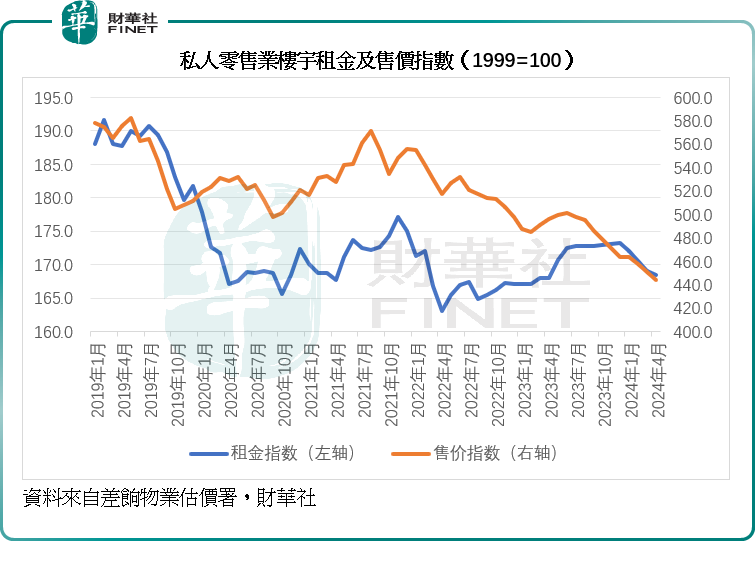

私人零售業樓宇的整體租金水平仍為好轉,4月份的整體租金指數從上個月的169.1點進一步下降至168.5點,其中港島區的租金水平按月輕微上升,但是過去是遊客購物旺區的九龍和新界,租金水平明顯下降,其中九龍的4月份私人零售業樓宇平均租金約為每平方米892元,較上個月低16.87%,較上年同期下降24.66%;新界的4月份零售業樓宇平均租金則為每平方米1,085元,較上月低11.50%,較上年同期低6.79%。

此外,私人分層工廠大廈的2024年4月份租金指數也進一步下降至214.9點,上個月為217.2點,上年同期為215.8點。

從這些非住宅物業的整體租金水平全線下跌,可以看得出當前香港的商業活動仍不算十分暢旺,零售業的表現尤其經不起考驗,而甲級寫字樓的租金跌勢仍在持續。整體來看,經濟活動未見大的提振,這會繼續對私人住宅的交易和價格水平帶來負面影響。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享