6月17日,受益於特别股息派發利好,華晨中國(01114.HK)強勢上漲,股價一度漲超25%達8.95港元/股,股價創2018年9月以來新高。截至發稿前,該股漲幅為20.2%,而自年初算起,華晨中國累計漲幅已超2倍。

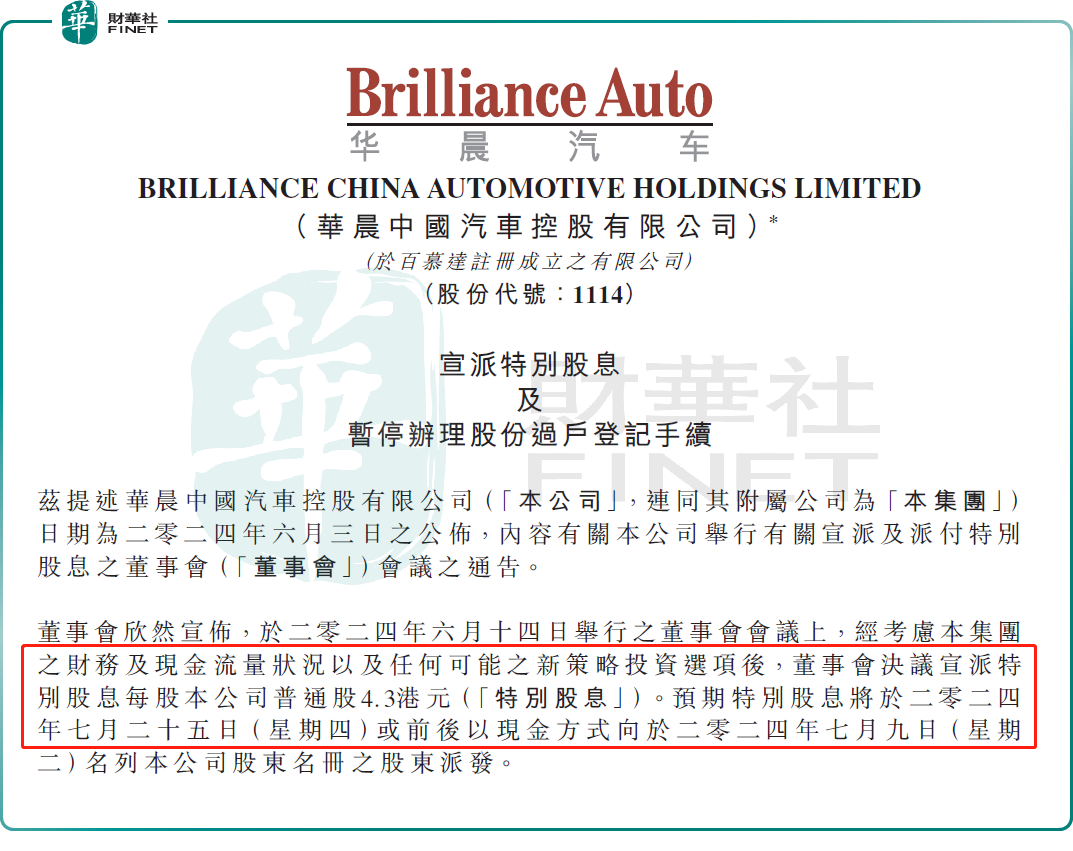

消息面上,近日,華晨中國公佈,經考慮集團財務及現金流量狀況以及任何可能之新策略投資選項後,董事會決議宣派特别股息每股4.3港元。預期將於7月25日(星期四)或前後派付予7月9日(星期二)名列公司股東名冊之股東。這一消息直接刺激了該公司股價大增。

事實上,從2023年開始,華晨中國已經進行了多次分紅。其中,2023年2月27日和2023年8月31日各分紅每股0.96港元,2024年5月17日分紅1.5港元。相較於之前幾次的分紅,本次特别股息顯著增加,達4.3港元,大超市場預期。

對此,市場分析表示,這反映出華晨中國對自身業務發展和財務狀況的信心,也大大增強了股東的長期信心和投資熱情。

花旗研究報告稱,考慮到華晨中國超出市場及該行預期每股特别息,再加上華晨寶馬不斷上升的零售折扣。該行將公司目標價由8.03港元升24%至9.94港元,維持「買入」評級。報告中稱,華晨中國汽車決定支付4.3港元的每股特别息,高於市場預期的3.5港元水平。以集團往績市盈率5倍計算2024年市盈率,得出的市值為307億元人民幣,即每股5.64港元。

該行表示,由於華晨寶馬零售折扣不斷上升,下調華晨寶馬2024-2026年淨利率預測0.5-1.6個百分點至9.8%/9.2%/8.9%。因此2024-2026年淨利潤預測亦下調5%-14%至6.14億/6.11億/60.9億元人民幣。

同時,大摩此前研報也曾指出,雖然投資者對華晨的長期可持續派息政策和自營業務依然存在擔憂,但該行預計,隨著股東回報計劃變得明朗化,其風險回報將略有改善。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享