近日,宏安地產(01243.HK)發佈了最新財年(年結日為3月31日)的盈警。

公告顯示,截至2024年3月31日止財政年度,宏安地產的股東應佔綜合虧損不多於8.5億港元,上一財年則是取得溢利約2.1億港元。

據悉,宏安地產由盈利轉為虧損主要有三方面的因素:1)香港房地產市場持續低迷,導致集團持有的發展中物業大幅撇記至其可變現淨值;2)本年度竣工住宅項目銷量及交付量減少,導致集團綜合收益大幅下降;3)本年度融資成本大幅增加。

進一步細看,上述的第1點及第2點都是因為香港樓市低迷,包括價格和銷量;而第3點其實是因為美聯儲加息,香港基於聯系匯率制度也處於高利率環境之中,同時這一點亦是導致樓市低迷的原因之一。

值的注意的是,過去一兩年間,樓市低迷、高利率環境是整個行業均需面對的問題,這些因素也影響到了香港地產商的業績表現,即使是那些頭部企業。

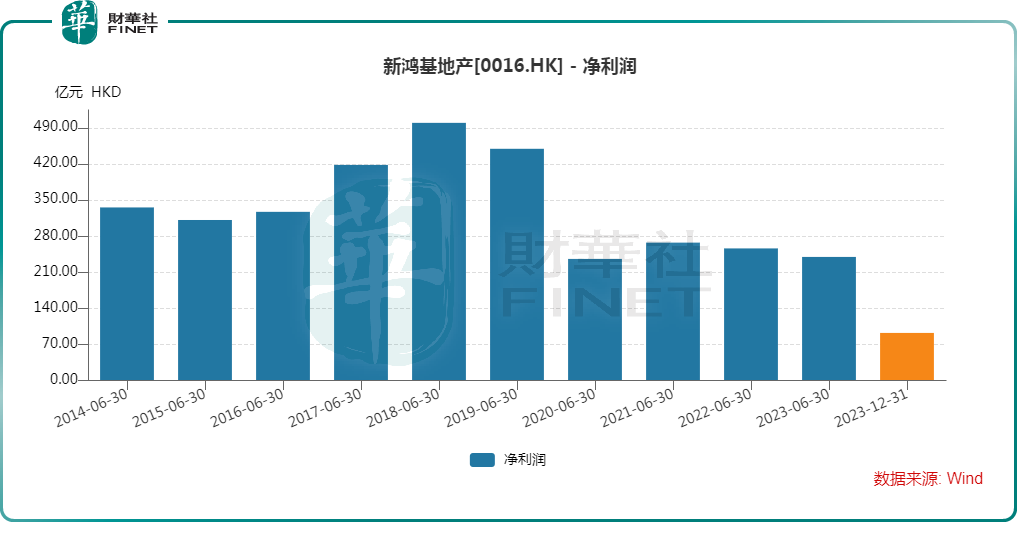

Wind數據也顯示,2021/22年度(年結日6月30日)、2022/23年度,新鴻基地產(00016.HK)的淨利潤遭遇了連續下降。

而從目前的情況來看,高利率環境的改善還需要看美聯儲的動態。

6月12日晚間(北京時間),美國公佈的5月CPI數據全面弱於預期,這導致9月降息預期升溫。

同日稍晚,美聯儲如預期般宣佈維持當前5.25%至5.50%的利率目標區間不變。更關鍵的是,美聯儲主席鮑威爾重申了暫無降息計劃,還要繼續觀察更多證據,確保通脹正朝預期方向發展。

而在日前,明尼亞波利斯聯儲主席卡什卡利在接受採訪時表示,今年將降息一次是「合理預測」,但要等到12月。

鮑威爾的發言有一些鷹派的味道,相較於市場預期,卡什卡利則是更為明顯的鷹派。

高息環境暫時無力改變,因此地產商能指望的其實就是提振香港樓市,讓市場擺脫低迷。

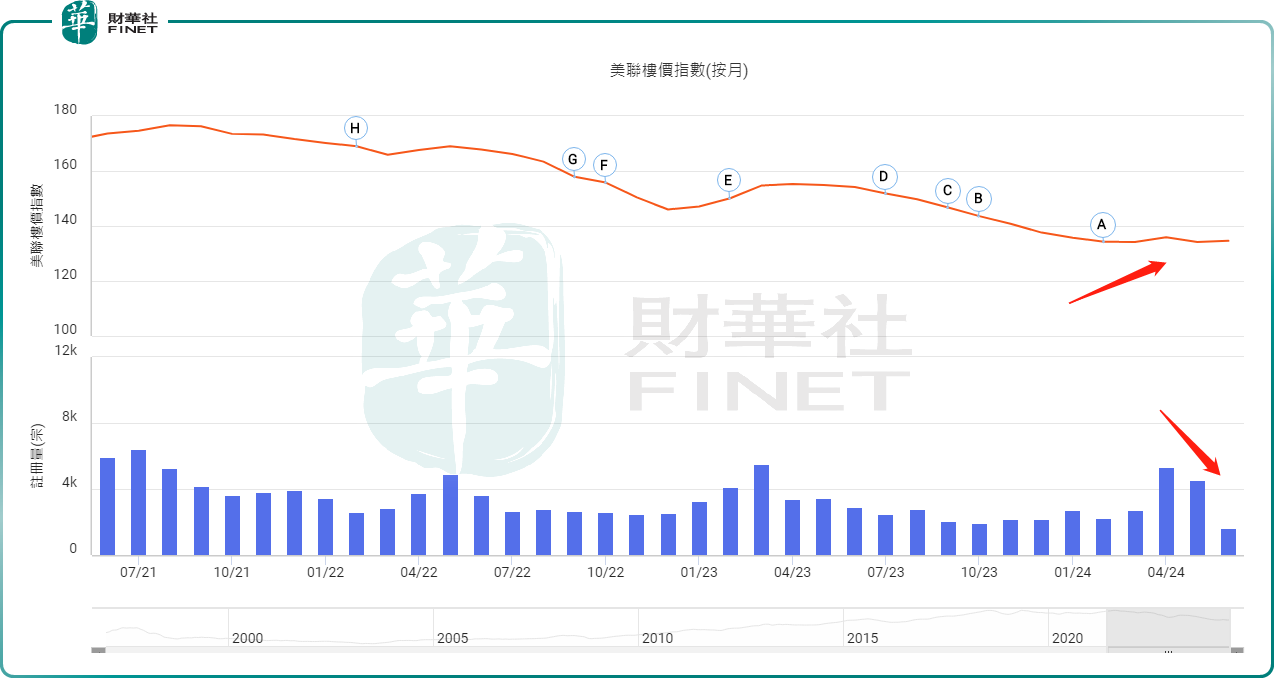

值得一提的是,港府於2月28日全面撤辣,就是旨在提振香港樓市。

而從結果來看,全面撤辣後,香港樓市的成交量迎來增長,並在4月出現顯著擴大,被稱作是迎來了「小陽春」。

不過,自5月開始,香港樓市的成交量又開始回落,表明全面撤辣帶來的刺激效果在逐漸衰退。

更關鍵的是,全面撤辣對成交量還有比較明顯的刺激作用,但對香港樓價的作用卻微乎其微,目前樓價依然在相對低位徘徊,如美聯物業的數據所展現的那樣。

另外相較而言,全面撤辣後,一些實力雄厚的大型地產商趁機劈價賣樓,或是此次成交量放大的主力,而那些中小型地產商就要吃虧一些。

總體來看,受限於樓市低迷、高利率環境,這兩年香港地產商過得稍微苦一些,全面撤辣雖然帶來了一些幫助,但並不能讓樓市擺脫低迷,也不能讓地產商真正「解渴」。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享