貨幣政策,M1

2024年5月,M1同比讀數為-4.20%,創下有數據以來新低。M1 同比的快速下行,也引發市場討論,是否有必要修訂 M1 口徑?M1 同比的下行,僅是規範「手工補息」的暫時擾動嗎?對宏觀經濟運行有何指示意義?

結合 M1 的定義和當前我國支付實際來看,IMF 將 M1 界定為所有的支付媒介,包括流通中現金和可轉讓存款。我國潛在的 M1 新增項目中,居民活期存款和支付機構的備付金都具備直接用於支付的屬性;而貨幣基金和現金類理財由於存在 1 萬元的 T+0 贖回額度限制,能否計入 M1 存在爭議。

從不同口徑 M1 的修正效果來看,納入居民活期存款等項目之後,新口徑 M1 同比的走勢更為平滑,但和現行 M1 同比的走勢仍大體保持一致。2024 年 5 月,納入居民活期存款的 M1 同比約為-0.80%,仍為 2008 年以來的最低值,這可能是因為,居民活期存款增長受到商品房銷售表現仍偏弱、居民傾向於將工資收入轉為定期存款或提前還貸等因素的影響;進一步地,若納入支付機構備付金、貨幣基金和現金理財,則 4 月以來,企業將活期存款轉移至資管產品的行為對 M1 的影響下降,M1 同比降幅收窄,5 月 M1 同比約為 1.29%,仍為 2022 年以來的相對低點。

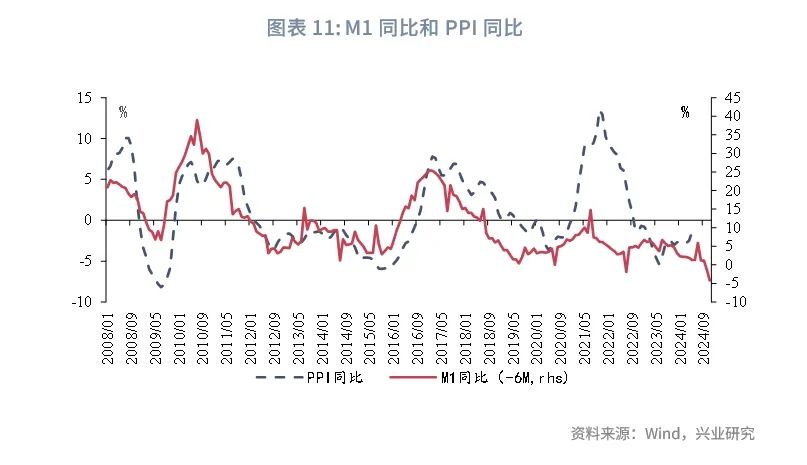

從 M1 的含義和前瞻性來看,M1 同比的走勢,通常和商品房銷售、財政支出等經濟活動直接關聯,對於經濟周期、PPI 同比、利率走勢等存在較好的領先性。M1 同比對 PPI 同比領先半年至三個季度左右,且這種領先關系在疫情後依然較為穩定。

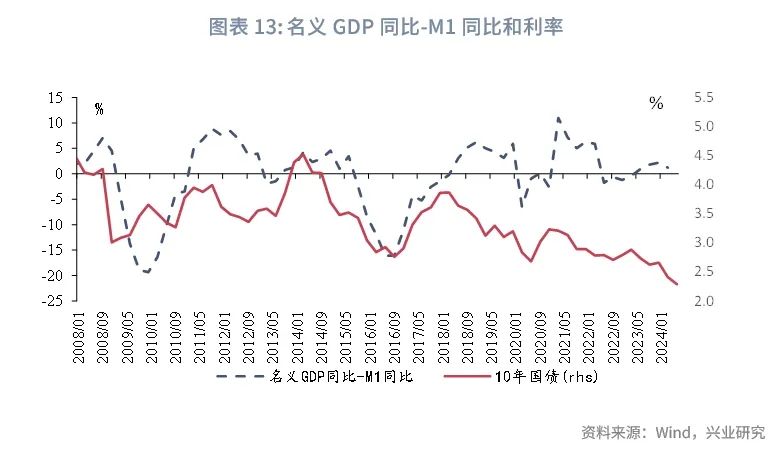

從貨幣供應和經濟總量關系的角度,由於 MV=PY,當貨幣流通速度(V)相對穩定時,貨幣供應和名義經濟總量直接相關。以「名義 GDP 同比-M1 同比」指標來看,我國貨幣流通速度圍繞一定中樞波動。如果 M1 同比持續處於低位,可能對於名義 GDP 總量的增長帶來一定的影響。從穩定居民收入預期和企業信心的角度,我們仍然需要密切關注未來一段時間 M1 同比的走向。

6 月 19 日,人民銀行官網發佈《中國當前貨幣政策立場及未來貨幣政策框架的演進——中國人民銀行行長潘功勝在第十五屆陸家嘴論壇上的主題演講》,其中提到,「我國 M1 統計口徑是在 30 年前確立的……需要考慮對貨幣供應量的統計口徑進行動態完善。個人活期存款以及一些流動性很高甚至直接有支付功能的金融產品,從貨幣功能的角度看,需要研究納入 M1 統計範圍,更好反映貨幣供應的真實情況」。

2024 年 5 月,M1 同比讀數為-4.20%,創下有數據以來新低,這和近期取消存款「手工補息」後,企業存貸款行為在短期内的調整有關。M1 同比的快速下行,也引發市場討論,M1 同比的下行,僅是監管政策影響下的暫時現象嗎?對宏觀經濟運行有何指示意義?

一、關於 M1 口徑的討論

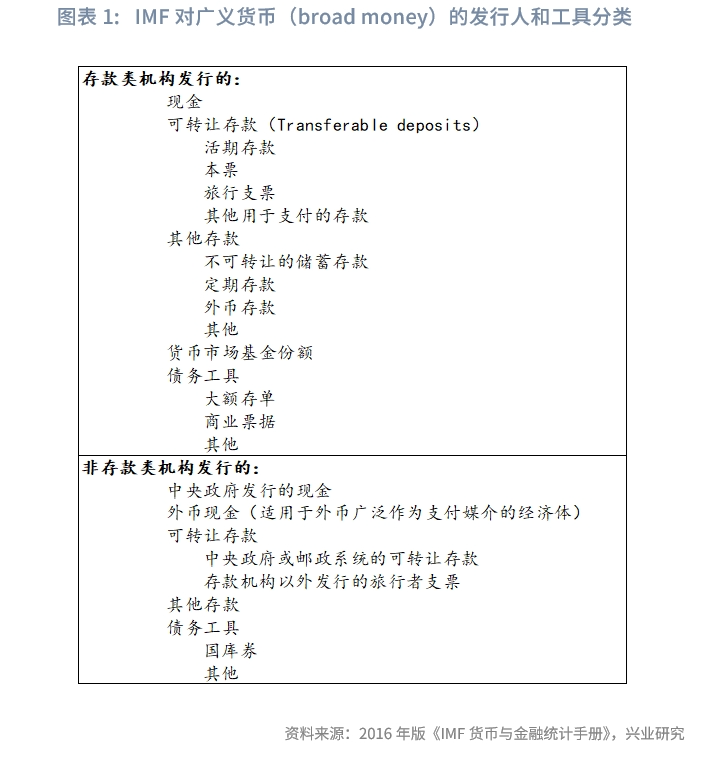

從國際上對於 M1 口徑的定義來看,2016 年版《IMF 貨幣與金融統計手冊》將 M1 界定為所有的支付媒介(media of exchange),包括流通中現金和可轉讓(transferable)存款。其中,可轉讓存款包括所有可以直接用於第三方支付的存款,和存款賬戶的具體類型無關(如支票賬戶、活期賬戶、匯款賬戶等)。

我國現行 M1 口徑自 1994 年開始使用,根據人民銀行 1994 年發佈的《貨幣供應量統計和公佈暫行辦法》,M1=M0(流通中現金)+企業存款(企業存款扣除單位定期存款和自籌基建存款)+機關團體部隊存款+農村存款+信用卡類存款(個人持有)。我國第一張銀行卡發行於 1985 年,20 世紀 90 年代中期,我國商業銀行陸續開辦銀行卡業務[1]。1994 年,人民銀行發佈上述辦法時,銀行卡業務尚在發展初期,居民日常支付以現金為主,因而「城鄉居民儲蓄存款」被計入 M2。

2003 年 12 月,人民銀行曾經發佈《關於向社會徵求對<關於修訂中國貨幣供應量統計方案的研究報告>意見的公告》[2],在當時的備選方案中,曾經考慮過對 M1 的口徑進行調整,調整後的 M1 口徑如下:

M1=M0+企業活期存款(包括原來貨幣供應量統計口徑中的企業活期存款,以及銀行本票、應解匯款及臨時存款、匯入匯款、匯出匯款)+機關團體存款+農村存款+銀行卡項下的個人人民幣活期儲蓄存款

可見,當時曾經考慮將銀行本票、應解匯款及臨時存款、匯入匯款、匯出匯款、銀行卡項下的個人人民幣活期儲蓄存款等納入 M1 的統計範疇。不過,2003 年的上述修訂方案最終並未落地。

從當前我國的支付實際來看,潛在的 M1 新增項目中,規模相對較大的主要可能包括居民活期存款、支付機構的備付金存款、貨幣市場基金和現金類理財。本次央行講話明確提及,「個人活期存款以及一些流動性很高甚至直接有支付功能的金融產品,從貨幣功能的角度看,需要研究納入 M1 統計範圍,更好反映貨幣供應的真實情況」。具體而言,居民活期存款和支付機構的備付金都具備直接用於支付的屬性,而貨幣基金和現金類理財是否計入 M1 可能存在爭議。

那麽,貨幣市場基金、現金類理財是否具備納入 M1 的條件呢?2016 年版《IMF 貨幣與金融統計手冊》指出,貨幣市場基金(以下簡稱 MMF)在某些國家可以直接用於第三方支付,非常接近可轉讓存款;在另一些國家,MMF 存在轉賬金額和數量限制。不過,MMF 整體上具備納入廣義貨幣(broad money)的條件,因而,IMF 在廣義貨幣的分類中將現金、可轉讓存款、其他存款和 MMF 並列,並未直接將 MMF 納入 M1 的範疇。我國的貨幣基金、現金類理財受制於 1 萬元的 T+0 贖回額度,因而並不具備完全計入 M1 的條件;並且,考慮到便於統計,如果僅將每個投資人持有的 1 萬元以下的部分納入,統計操作中也較為復雜。可能考慮到上述因素,我國央行在 2018 年 M2 口徑修訂中,將貨幣市場基金納入 M2[3]。

從其他國家經驗來看,隨著銀行賬戶功能和監管規則的變化,各國對於 M1 的定義也不斷發生變化。例如,美國儲蓄存款賬戶(Savings deposit)曾經存在 1 個月之内最多 6 次的交易或支取限制,因而不屬於 M1 的統計範疇;2020 年 4 月,美聯儲宣佈,取消 D 條例對於儲蓄存款賬戶的交易次數和支取限制,因而,儲蓄存款賬戶和交易賬戶的差異幾乎消失,銀行可以選擇將原本的儲蓄存款賬戶視為交易賬戶,由於這一監管規則變化,2020 年初,美國 M1 同比出現大幅上行。

二、擴大口徑後的 M1 走勢表現

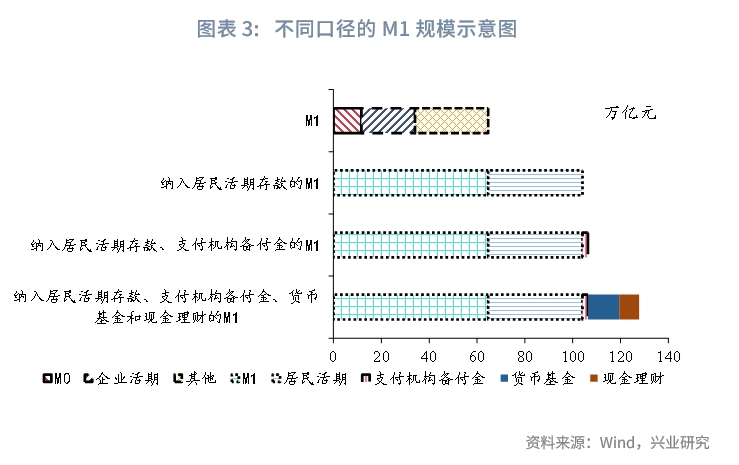

從 M1 現行口徑和潛在新增項目的規模來看,2024 年 5 月末,M1 的規模為 64.7 萬億元,其中 M0 的規模為 11.7 萬億元,企業活期存款的規模為 22.4 萬億元;居民活期存款的規模為 39.4 萬億元,支付機構備付金存款的規模為 2.3 萬億元,貨幣基金的淨值為 13 萬億元(2024 年 4 月),現金類理財的規模為 8.4 萬億元。

從各類項目的表現來看,企業活期存款受到規範存款「手工補息」的擾動,4 月至 5 月的同比降幅較為劇烈;而從居民活期存款來看,居民活期存款同比自 1 月的低點有所回升,但仍處於歷史偏低水平,這和商品房銷售表現仍偏弱、居民更傾向於將工資收入轉為定期存款或提前還貸的行為相呼應。2024 年 4 月,現金理財、貨幣基金的規模有較為明顯的上升,部分可能來自於活期存款的流入,不過,4 月現金理財和貨幣基金環比增加的規模合計約 1.8 萬億元,小於企業活期存款環比下降的規模(2.7 萬億元)。

從不同口徑 M1 的修正效果來看,納入居民活期存款之後,新口徑 M1 同比的走勢更為平滑,但和現行 M1 同比的走勢仍大體保持一致。將居民活期存款納入 M1 之後,春節前後,由於企業給員工發放獎金導致的 M1 季節性波動幅度相應變小,M1 同比走勢更為平滑,不過,並未改變 M1 同比的總體走勢,5 月 M1 同比仍為歷史最低值。進一步地,若納入支付機構備付金、貨幣基金和現金理財,則 4 月以來,企業將活期存款轉移至資管產品的行為對 M1 的影響下降,M1 同比降幅收窄,但 5 月 M1 同比仍為 2022 年以來的相對低點。

具體來看,2024 年 5 月,納入居民活期存款的 M1 同比為-0.80%,為 2008 年以來的最低值;納入居民活期存款和支付機構備付金存款的 M1 同比為-0.79%,同樣是 2018 年 6 月有數據以來,該口徑 M1 同比的最低值。進一步的,如果將貨幣基金、現金類理財也納入 M1,同時,根據普益標準的統計,2024 年 5 月,現金理財規模環比下降 2000 億元左右,由於基金業協會尚未披露 5 月貨幣基金規模,假設 2024 年 5 月,貨幣基金的淨值較上月增加 4000 億元,由此計算的 M1 同比為 1.29%,為 2022 年以來的低點。

三、M1 的經濟含義和前瞻性

從前面的分析可以看出,更寬口徑的 M1 同比走勢和當前口徑 M1 同比的走勢較為一致。在我國宏觀經濟分析中,M1 同比經常被作為一項重要的前瞻性指標,M1 同比對於 PPI 同比、庫存周期、利率走勢都存在一定的指示意義。

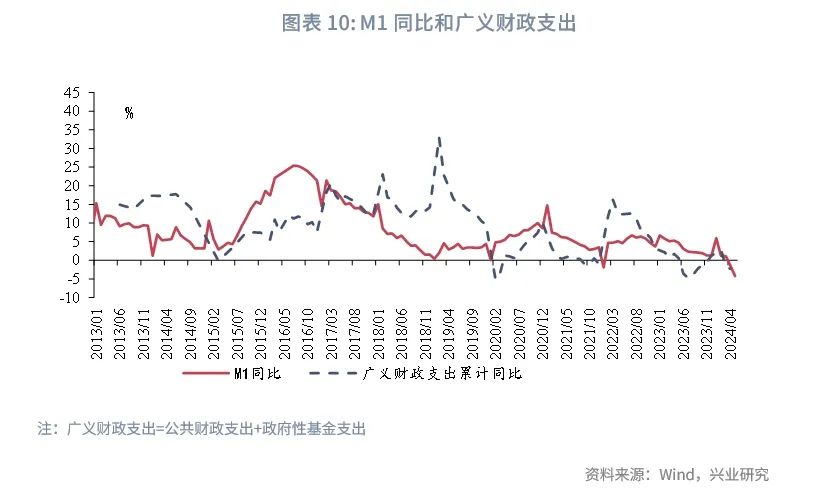

直觀來看,M1 同比的回升,通常和商品房銷售、財政支出等經濟活動直接關聯,例如,當居民支付購房首付款、辦理按揭貸款時,居民定期存款、銀行發放的個人住房貸款轉化為房企的活期存款;當財政支出加快時,央行資產負債表上的政府存款(即國庫單一賬戶中的財政資金)轉化為商業銀行資產負債表中的企業活期存款(如項目建設資金)、個人活期存款(如工資收入)等。

由於 M1 同比和企業經營活動的密切關系,M1 同比也是 PPI 和企業利潤的重要領先指標,M1 同比對 PPI 同比領先半年至三個季度。儘管疫情對部分經濟數據形成了擾動,M1 同比對 PPI 同比的這種領先關系依然較為穩定。

從海外市場的研究來看,歐央行(2019)的研究表明,歐元區 M1 同比對於經濟周期存在領先意義,1970 年至 2019 年,歐元區 M1 同比大約領先 GDP 同比四個季度;尤其是 M1 同比的拐點,對 GDP 同比的高點或低點存在較強的領先性。

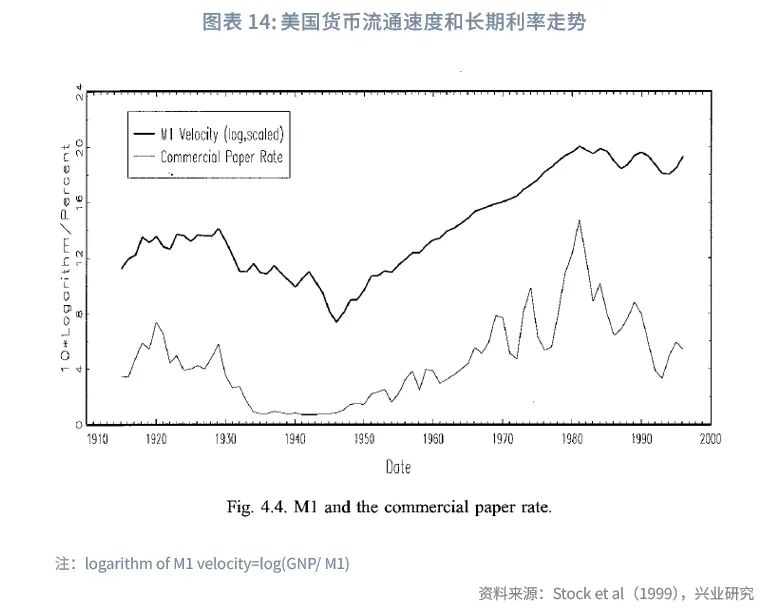

從 M1 同比和貨幣流通速度的關系來看,由於 M1 代表了流動性最強的一部分貨幣,根據 MV=PY 的公式推導,可以用 「名義 GDP 同比-M1 同比」大致衡量貨幣流通速度的變化。從美國市場的歷史數據來看,1915 至 1996 年,美國商業票據利率長期走勢和貨幣流通速度的波動較為一致,長期來看,當貨幣流通速度上升時,利率通常上行,反之,利率下行(Stock et al,1999)。從我國的數據可以看出,「名義 GDP 同比-M1 同比」指標大體圍繞著一定的中樞波動,貨幣流通速度和國債利率的波動周期較為一致,國債利率的走勢略有領先。從這個意義上而言,當貨幣流通速度的中樞在一定時期内保持大體穩定時,如果 M1 同比持續處於低位,可能對於名義 GDP 總量的增長帶來一定的影響,而居民收入和企業利潤等經濟變量與名義 GDP 的增速更為相關。因而,從穩定居民收入預期和企業信心的角度,我們仍然需要密切關注未來一段時間 M1 同比的走向。

文章來源: 興業研究宏觀

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享