復星醫藥(600196.SH)宣佈,計劃對港股上市的控股子公司復宏漢霖(02696.HK)實施吸收合並及私有化。

於2024年6月24日公告發佈前,復星醫藥(02196.HK)合共持有復宏漢霖3.237億股,大約佔復宏漢霖股份總數的59.56%。

復星醫藥計劃通過其控股子公司復星新藥,以每股24.60港元的價格私有化復宏漢霖,現金對價合計不超過54.07億港元或等值人民幣,復星新藥計劃以並購貸款(不超37億港元)及自有資金支付。

交易完成後,復星醫藥將通過全資控股復星新藥控制復宏漢霖。

為何合並?

復宏漢霖在公告中表示,要約人之所以對其實施吸收合並,是為了:

1)復宏漢霖的上市地位不再能提供有意義的融資渠道,卻為其帶來額外成本。

2)股票表現不佳影響公司業務經營。

3)助力該公司的業務運作:合並後,復星醫藥集團能夠以更有效、可行的方式為該公司提供業務資源,使其能夠執行長期戰略並實現可持續增長。

為何在此時合並?

財華社認為,復星醫藥選擇在此時私有化復宏漢霖,絕對利大於弊,原因在於:1)復宏漢霖已實現扭虧為盈,前景靓麗;2)復宏漢霖的股價持續處於低位,估值並沒有完全反映其理想的增長前景。

復宏漢霖於2019年9月25日根據上市規則第18A章(適用於未盈利生物科技公司)在港交所(00388.HK)主板上市,而加上標記「B」。當時的招股價為49.6港元,籌得淨收益31.47億港元(約合28億元人民幣)。

2021年4月起,由於復宏漢霖的收入、市值等指標均超出了港交所上市規則的市值/收益測試要求,因此删除「B」標記。

事實上,復宏漢霖於2020年曾計劃在上海科創板上市,擬籌資40億元人民幣,大約六成用於藥物開發及臨床研究項目,17.5%用於生物醫藥產業化基地項目,其餘用作補充營運資金。

但是到2023年7月,該公司表示,綜合考慮實際情況及資本市場規劃,董事會決定不再繼續推進A股發行及於上交所科創板上市,或許從那時開始,復星就有意將復宏漢霖私有化。

復宏漢霖的商業化進程越走越快

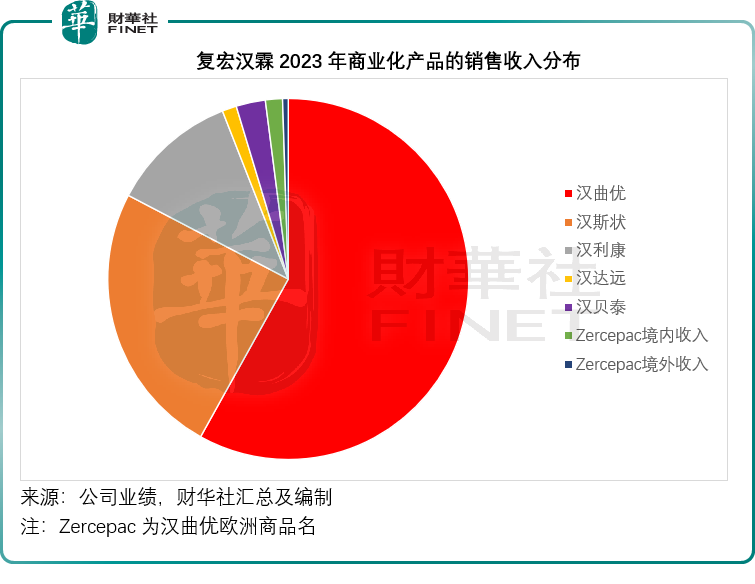

2019年上市之時,復宏漢霖只有一款產品漢利康剛剛實現商業化,而到現在計劃私有化之時,該公司已有五款產品(19項適應症)在中國境内上市,2個產品在歐洲、澳大利亞、印尼等國家或地區上市。五個商業產品包括:

1)漢曲優(注射用曲妥珠單抗):2020年8月開始國内市場商業化上市,是一款乳腺癌、胃癌治療產品,是復宏漢霖在抗腫瘤治療領域的核心產品,也是第一款由復宏漢霖自建商業化團隊主導在中國境内銷售推廣的產品。

此外,漢曲優也實現了國際商業化佈局,覆蓋全球大約100個國家和地區,已在40多個國家和地區獲批上市,包括英國、德國、西班牙、法國、意大利、瑞典、澳大利亞、新加坡、阿根廷、巴西等。

2)漢斯狀(斯魯利單抗):是復宏漢霖第一款自主研發並獲批上市的生物創新藥,於2022年3月開始國内市場商業化上市,至今已覆蓋四項適應症:微衛星高度不穩定型(MSI-H)實體瘤、鱗狀非小細胞肺癌、廣泛期小細胞肺癌和食管鱗狀細胞癌,而第五項適應症非鱗狀非小細胞肺癌(NSCLC)的上市注冊申請已獲受理。

當前,漢斯狀已完成中國境内全部省份的招標掛網,並對外授權覆蓋美國、歐洲、東南亞、中東和北非、印度,推進國際商業化。

3)漢利康(利妥昔單抗注射液):於2019年推出獲批上市的單抗藥物,目前已累計惠及超過23萬名中國患者,獲批上市的適應症包括原研藥在境内獲批的所有血液腫瘤領域適應症,以及在此基礎上進一步研究拓展的自身免疫疾病,兩類適應症的覆蓋使漢利康能服務更多患者群體。

該產品的國内商業化銷售由復星醫藥的附屬公司江蘇復星負責:復星醫藥悉數報銷簽署相關合作協議後復宏漢霖就漢利康所產生的臨床試驗相關支出,並在漢利康商業化後,由復宏漢霖負責在中國生產及向復星醫藥供應漢利康,並分享漢利康在中國銷售利潤分成。

4)漢達遠(阿達木單抗):上市注冊申請於2020年12月獲批,是該公司第三款於境内上市銷售的產品。

與漢利康相似,漢達遠的國内商業化銷售由復星醫藥的附屬公司江蘇萬邦負責。在境内獲批的適應症為類風濕關節炎、強直性脊柱炎、銀屑病和葡萄膜炎。2024年2月,漢達遠新增多關節型幼年特發性關節炎、兒童斑塊狀銀屑病等適應症的補充申請,獲國家藥監局受理。

5)漢貝泰(貝伐珠單抗):於2023年1月起開始國内市場商業化,是第四款獲批實現商業化的生物類似藥產品——已涵蓋轉移性結直腸癌,晚期、轉移性或復發性非小細胞肺癌,復發性膠質母細胞瘤,宮頸癌,及上皮性卵巢癌、輸卵管癌或原發性腹膜癌適應症。到現在,漢貝泰已完成中國境内所有省份的醫保開通和28個省份的招標掛網。

就2023年業績而言,在境内外都實現商業化的漢曲優是復宏漢霖最大收入來源,而且增長強勁。同樣實現境内外商業化的漢斯狀也增長顯著,是復宏漢霖第二大收入來源,而2023年才商業化的漢貝泰,首年就實現銷售收入1.19億元人民幣,見下圖。

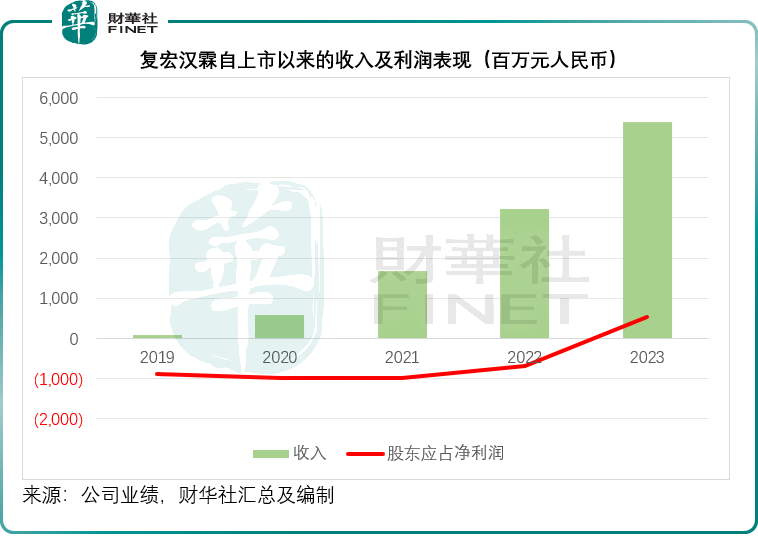

自2019年上市以來,復宏漢霖的產品商業化進展順利,也因此其收入增長強勁。隨著收入的增長,該公司也於2023年實現扭虧為盈,見下圖。

需要注意的是,漢曲優、漢斯狀、漢貝泰等近幾年實現商業化的產品,一直在努力推進其他適應症的商業化,並拓展更多的市場,其商業價值尚未完全釋放,意味著未來幾年將經歷強勁的銷售收入增長。

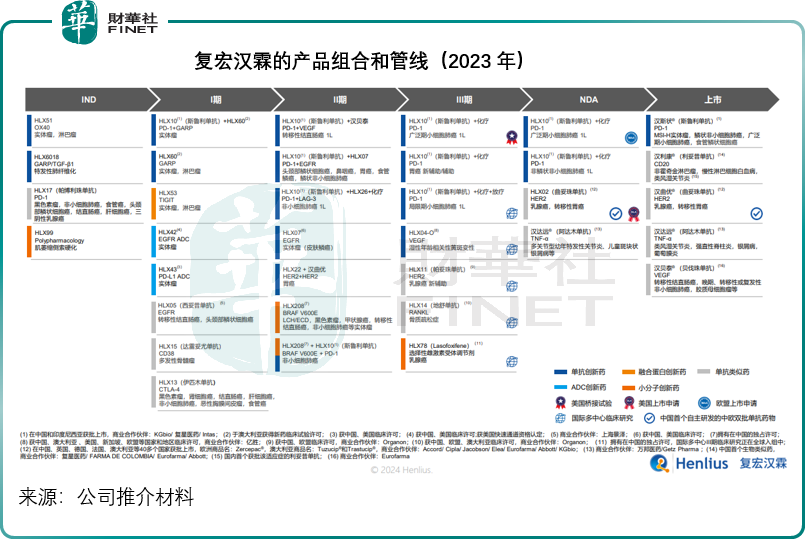

此外,復宏漢霖還有多個臨床III期項目,商業化前景較為明朗,見下圖。

可以說,復宏漢霖的好日子才剛剛開始,未來的增長前景十分可觀,但無論A股還是港股市場,當前都無法給予這些基本面良好的上市公司合理估值。

私有化復宏漢霖對誰更有利?

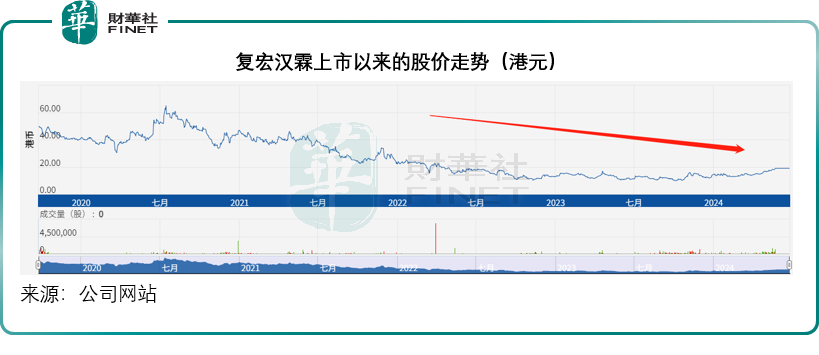

與復宏漢霖節節上升的收入不同,其股價卻是持續下跌,見下圖。

若按復宏漢霖的私有化價格24.60港元計算,合計估值或為134億港元,約合122億元人民幣,相當於其2023年全年股東應佔淨利潤的22.34倍。對於從IPO跟到現在的股東來說,這個私有化價格讓其虧一半以上。此外,股東也未能從復宏漢霖的未來增長潛力中獲利。

最能從復宏漢霖私有化中獲利的,要數復星醫藥:趁當前估值偏低之時,將復宏漢霖收入囊中,全面套現未來增長。

有意思的是,若按復星醫藥當前的股價13.24港元計,其H股市值約為353.83億港元,相當於2023年股東應佔淨利潤的13.46倍,市盈率估值遠低於復宏漢霖。考慮到復宏漢霖的潛在合並與增長潛力,此時的復星醫藥或許更值得關注。

其他退市公司

港股市場繼續跑輸全球大多數股市,不僅讓投資者失望,也讓上市公司感到迷失——不匹配的估值和昂貴的上市費用,掏空了本來就亟需資金的實體企業。

從Wind的數據來看,今年未過一半,港股市場就有七家公司完成了私有化——這還不包括復宏漢霖在内,另外還有中集車輛自願撤回上市。

在不斷推銷港交所這個平台、讓更多海内外企業赴港上市的同時,港交所或許該花大力氣,吸引更多資金來港,真正讓上市公司的價值得到體現,這才是最合適的營銷手法。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享