6月26日,可轉債市場迎來回暖,嶺南轉債、廣匯轉債錄得20CM漲停,此外三房轉債、首華轉債、通光轉債等8只可轉債漲超10%,而僅有盛路轉債、起步轉債兩只跌超5%。

不過,之所以說6月26日的行情出現回暖,那是因為近期可轉債市場遭遇了暴跌,一片血雨腥風。

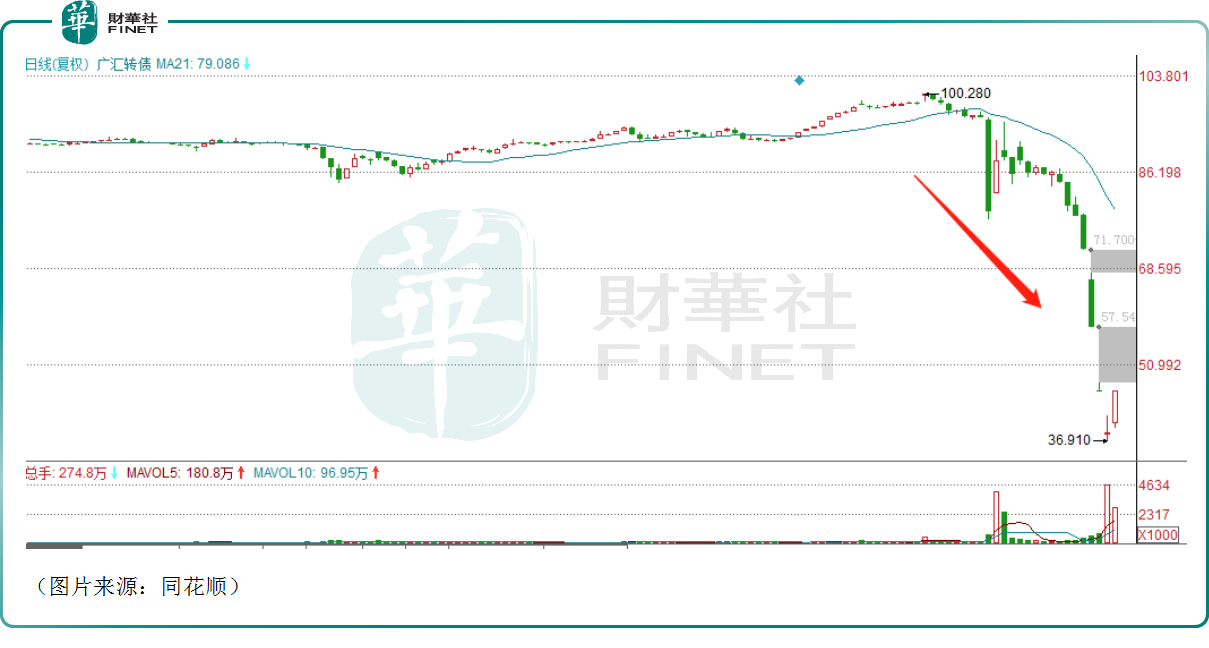

可轉債市場閃崩

同花順的數據顯示,自2022年8月中旬左右見頂以來,可轉債指數整體呈現持續下跌之勢。而最近的一波跌勢則起源於5月21日,至6月24日可轉債指數又累跌了7.6%。

雖然指數的絕對跌幅並不算特别誇張,但具體到某些可轉債身上,卻痛感強烈。

例如,廣匯轉債自5月底以來突遭閃崩,價格在極短時間内就從100元暴跌至40元以下。

而據了解,廣匯汽車(600297.SH)名氣不小,持有廣匯轉債的大佬也不少,知名投資人林園就持有廣匯轉債多年,在這輪急跌中應該虧損不少。

此外,嶺南轉債、首華轉債、芳源轉債、海優轉債等大批可轉債也都出現了類似的閃崩情況,一些低價轉債甚至出現了踩踏式下跌,恐慌情緒也由個券擴散至全市場。

恐慌情緒蔓延的證據則是一些看起來沒什麽問題的企業所發的可轉債也遭遇了連環下跌,甚至跌破面值,隱現流動性危機。其中的代表就是聞泰科技(600745.SH)和聞泰轉債,自6月19日起,在未出現明顯利空信息的情況下,聞泰轉債連續四個交易日下跌,在6月24日下跌至94元/張,首次跌破面值。

值得一提的是,可轉債市場還出現了個券跌幅超過正股的現象,主要集中在弱資質低價券或高YTM品種。

總的來看,近期的可轉債市場非常弱勢,危機隱現。興業證券固收首席分析師左大勇近期也曾表示,近期低價轉債遭受急跌的壓力,這種下跌的速度、程度應該是歷史級别的。

而在此輪下挫後,跌破面值的可轉債數量已經大幅增加。

經統計,截至6月26日收盤,跌破100元的可轉債數量已經有77只,其中中裝轉2的價格已經跌到32.51元,廣匯轉債的價格也只有46.12元,此外低於70元的還有帝歐轉債、三房轉債。

原因何在?

從原因來看,首要的一點還是A股大勢下行,帶動了轉債市場下挫。眾所周知,近期的A股成交量持續萎縮,流動性大減,市場整體走弱,在這種情況下,關聯性極強的轉債市場自然也好不了。

其次,一些轉債評級出現密集下調。6月以來,華峰轉債、山鷹轉債、嶺南轉債等多只轉債遭遇評級下調,對投資者的信心造成打擊。考慮到評級截止時間延至7月末,以及當前仍有大量轉債尚未出具評級,後續轉債評級調降的信用風險或未釋放完畢。

此外,不容忽視的正股退市風險。2024年以來,A股的監管措施更趨嚴格,退市企業的數量大幅增加,「退市不賠償」似乎成為了一些企業逃廢債的借口。

2024年5月17日,搜特轉債正式成為首只實質性違約的可轉債,而其正股搜於特也已經面值退市。

曾幾何時,可轉債以其「進可攻、退可守」的屬性而聞名投資圈,最不濟持有至到期收回本金的同時還能賺點利息。但是,當「零違約」神話被打破,一些求穩的投資者自然會選擇離開可轉債市場,進一步降低市場的流動性。

興業證券固收首席分析師左大勇也表示,從歸因來看,主要是市場對小微盤調整、信用評級下調、回售壓力、正股退市風險、資金踩踏等擔憂,多種因素疊加造成了部分資金無差别抛售低價轉債的現象。調整演繹中,已經出現了明顯擴散。

可轉債是否還能買?

關於可轉債後市,有機構人士認為,低價可轉債的風險仍在持續,應謹慎投資。也有機構人士認為,隨著可轉債持續下跌,轉債性價比有所回歸,抄底時機已至。

其中,光大證券首席固定收益分析師張旭建議,投資者不急於佈局超低平價和低平價轉債,目前仍需要關注信用風險。另外,還需要關注轉債市場的資金流向,特别是「固收+」基金和保險資金對轉債資產和純債資產的配置選擇。

國信證券分析師王藝熹則認為,從歷史上來看,雖然2021年初永煤信用風險發酵也曾導致轉債流動性擠兌,去年5月12日也有搜特退市的例子,不過後續來看,轉債溢價率均在數個交易日内快速修復。

考慮資產荒大背景,5月以來轉債資金流入明顯,市場不缺乏抄底資金,本輪流動性衝擊有望快速緩解。本輪跌幅較大也使轉債性價比有所回歸。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享