6月27日,「小酒館第一股」海倫司(09869.HK)發佈公告稱,建議以介紹上市的方式在新交所主板第二上市,第二上市不會涉及增發新股,公司已經向新交所遞交了上市申請。

同日,海倫司第二上市計劃已獲得中國證監會備案,證監會國際合作司已經向海倫司發佈了境外上市備案通知書。

海倫司稱,完成建議第二上市,將使公司能夠進入新加坡證券市場,發展公司在新加坡證券市場的地位,並進一步提升公司全球知名度,助力公司國際業務拓展,擴闊公司股東基礎及未來籌資渠道。

海倫司還表示,長遠而言,第二上市有利於推廣公司企業形象,提升證券流動性。

上市以來,在港股市場上市的海倫司流動性欠佳,股價持續低迷,背後反映出海倫司面臨發展的陣痛。

回購、降薪、分紅,難撐起股價

由於經營環境挑戰重重,以及公司業績變臉,海倫司股價表現慘淡,上市即巅峰。

特别是2023年3月以來,海倫司股價加速下挫。於6月28日,公司股價收跌至2.24港元的歷史最低點,市值僅剩下28.35億港元,相較於上市之初的240餘億港元慘烈地蒸發了近90%。

為提振市場信心和股價,海倫司推出多項積極舉措,包括股份回購、高管降薪以及慷慨的分紅政策,但仍無法有效支撐起股價的反彈。

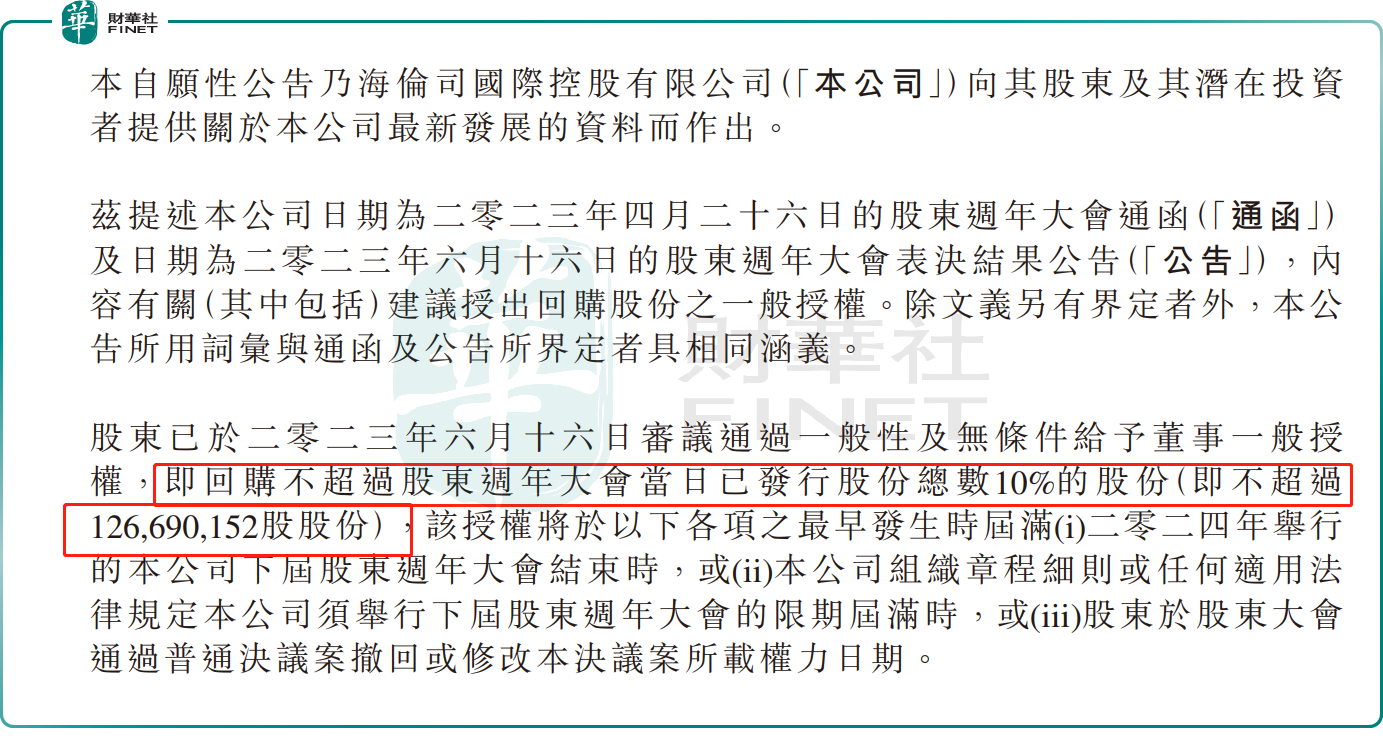

回購方面,海倫司於去年10月披露擬回購不超10%股份,不超1.27億股,以反映公司對經營增長前景及業務發展的長遠信心。

根據Wind數據統計,截至目前,海倫司累計進行14次回購,回購數量為142.4萬股,回購金額727.13萬港元。

此外,在2023年扭虧後,海倫司分紅顯得十分大方。Wind數據統計,海倫司2023年現金分紅總額達人民幣5.47億元,遠高於當期1.8億的淨利潤,股利支付率高達302.89%。

然而,令海倫司管理層倍感失落的是,公司股價依然萎靡不振,市場資金紛紛出逃。

輕資產模式下,同店銷售額依然不佳

在此前疫情期間,海倫司深受打擊,客流量大幅減少,運營費用高企,導致公司在2021年及2022年分别產生虧損2.3億元及16.01億元。

為減少市場波動帶來的風險,海倫司於2023年6月走上了輕資產運營的道路,啓動「嗨啤合夥人」計劃,大力發展合夥人門店網絡。由於加盟門檻不高,加盟商們熱情高漲,公司合夥人門店網絡快速鋪開,呈現出一片欣欣向榮局面。

截至2024年3月28日,海倫司合夥人酒館門店累計簽約383家,其中已開業188家,門店規模直逼直營酒館。

海倫司對合夥人門店模式信心十足,認為店模型具有低保本點、抗風險能力強、外部資源提升門店經營業績、靈活及時應對市場競爭等。

此次大刀闊斧的改革,對海倫司的業績帶來了正面影響。

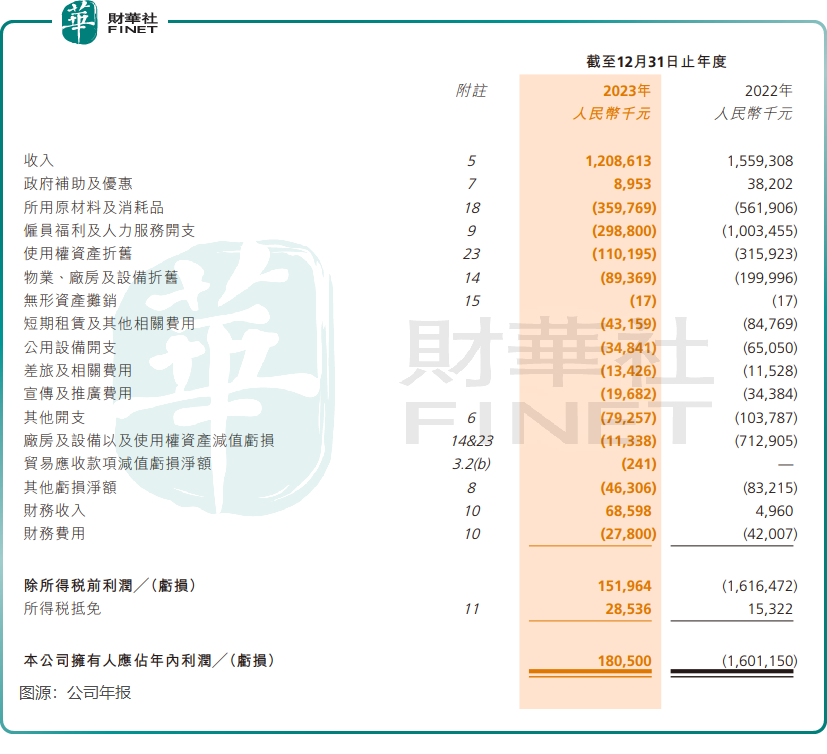

2023年,海倫司收入同比下降22.49%至12.09億元,並成功扭虧為盈,淨利潤為1.8億元。公司表示,收入減少主要系公司向輕資產模式進行戰略轉型,主動調整直營門店網絡,大力發展合夥人門店網絡所致。

關於實現扭虧為盈,是由於海倫司大規模裁撤直營門店,以及輕資產的合夥人門店擴張,使公司原材料、人工和房租成本顯著收窄。

不過,有券商對海倫司此次轉型抱有謹慎態度。

中泰證券近期在研報中表示,2023年下半年以來,海倫司輕資產項目「嗨皮合夥人」已看到實質性推進,但加盟商盈利穩定性以及轉型加盟模式對集團公司層面盈利的影響尚需時日觀察。

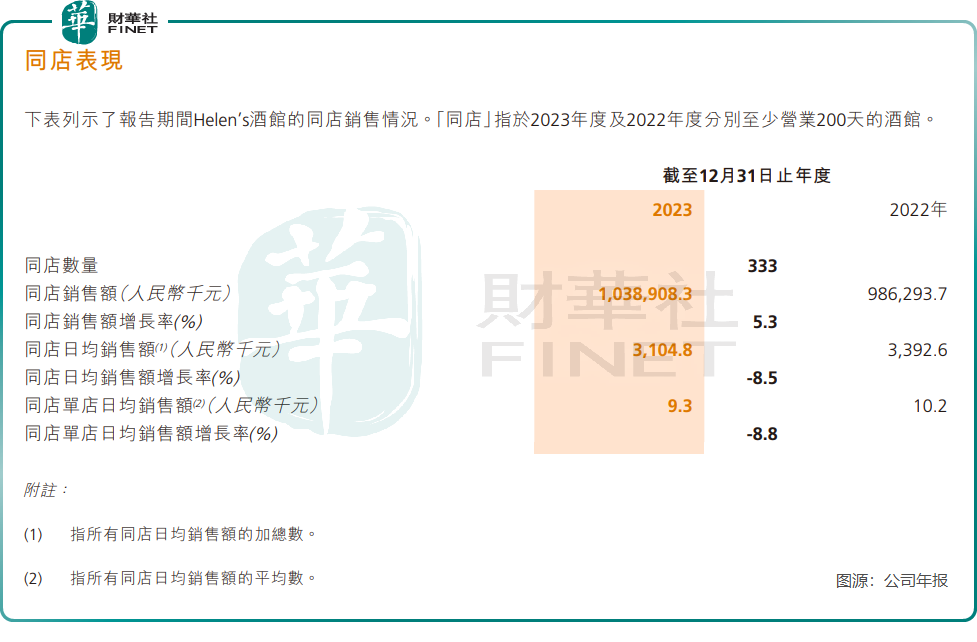

值得注意的是,在2023年,單個合夥人酒館日均銷售額與單個直營店及特許合作酒館日均銷售額相差不大,分别為7100元及7300元。但隨著合夥人酒館數量的快速提升,公司同店卻表現欠佳。

年報顯示,於2023年,海倫司同店日均銷售額為310.48萬元,同比下滑8.5%;同店單店日均銷售額為9300元,同比下滑8.8%。這背後的原因,可能源於國内酒館市場日益加劇的競爭環境,以及消費者日益增長的理性消費趨勢。

綜上所言,海倫司的發展能否重回昔日高光時刻,一是需要時間證明其新模式發展是否經得起市場考驗,二是行業競爭加劇背景下,公司的產品創新、運營管理等能力是否經得起市場推敲,三是如何深化對用戶消費習慣及愛好的理解及洞察能力。這一過程不僅有助於提升用戶體驗,還能促進品牌價值的增長和市場競爭力的提升。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享