6月28日,歷經多次遞表的嘀嗒出行終於登陸港交所,成為國内「共享出行第一股」,每股定價6港元。

然而,上市後,嘀嗒出行的表現並不如預期,首日交易即遭遇「破發」,收跌22.5%,跌至4.65港元/股。7月2日,嘀嗒出行(02559.HK)繼續下挫,收盤大跌22.58%,報3.6港元/股,較發行價跌幅達40%。

有投資者認為,嘀嗒出行下跌或與近兩日部分港股次新股回調拖累也有關系。

嘀嗒出行是國内首家提供順風車服務的公司,根據第三方統計來看,按交易總額及順風車搭乘次數計,嘀嗒出行於2023年經營中國第二大的順風車平台,順風車交易總額為86億元,順風車搭乘次數為1.3億次,按交易總額計的市場份額為31.8%,按順風車搭乘次數計的市場份額為31%。

從商業模式來看,嘀嗒出行不擁有車輛,也不租賃車輛,因此也就沒有車輛維護和管理的成本。且順風車服務是車主和乘客共同分擔出行費用,形成互惠互利的出行模式。

相較於傳統的網約車服務而言,這種模式無需投入巨資進行訂單補貼,從而降低了運營成本。企業能夠借助這種低成本策略推動業務發展。

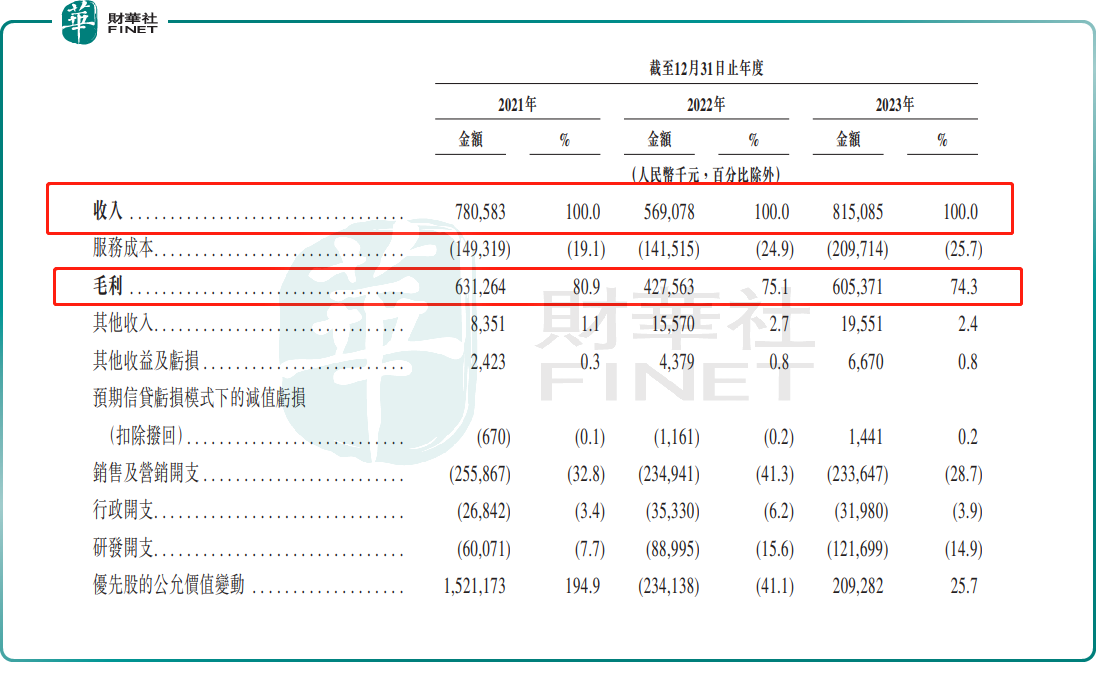

財報顯示,2021-2023年,嘀嗒出行分别錄得收入7.806億元、5.691億元及8.151億元;同期,該公司的經調整利潤淨額(非國際財務報告準則計量)分别為2.38億元、8470萬元及2.256億元。但毛利率呈現下滑趨勢,2021-2023年,分别為80.9%、75.1%及74.3%。

另外,順風車業務雖然具有諸多優勢,但它也面臨著不少挑戰。

首先,順風車業務的監管環境復雜,此前監管就曾對嘀嗒等順風車平台進行過提醒式約談。其次,近幾年來,滴滴、曹操等其他出行巨頭也紛紛加大對順風車業務市場的爭奪力度,市場競爭日益白熱化。

而嘀嗒出行的業務模式的單一,加上護城河的缺位,在行業合規與安全等挑戰的加持下,其創新空間受到顯著壓縮。

當前,在不少業内人士看來,國内出行領域高速擴張階段已過去,步入競爭激烈的存量紅海階段,後續發展的關鍵或在於比拼各平台調度系統的智能化叠代。

對於嘀嗒出行而言,在行業合規與安全等挑戰的加持下,如何打破業務模式單一化桎梏,構建有效護城河,這仍是其亟待解決的關鍵難題。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享