曾經風光無限的國内公考龍頭中公教育(002607.SZ),近期遭遇至暗時刻,市場信心深受衝擊。

據央廣網報道,記者調查發現,多地中公教育都深陷「退費難」泥潭,公司多省份分部都出現了拖欠退款的問題。

近期市場甚至開始流出傳言,稱已拖欠員工工資的中公教育已在申請破產,公司股東質押爆倉。

一時間,中公教育面臨公關危機。市場的負面消息也傳導到了資本市場上,今年以來,中公教育股價加速下挫,近日股價最低一度觸及1.46元/股,市值在100億元關口附近徘徊。

相較於其他兩家競爭對手粉筆(02469.HK)及華圖山鼎(300492.SZ)分别為89億港元及127億元人民幣的市值,中公教育的市值已不佔優。

戰略出錯,資金持續緊張

面對市場傳聞衝擊,中公教育並不回避,6月初其工作人員表示,目前公司確實存在資金周轉困難及學員退費較慢的問題,拖欠員工工資也屬實。

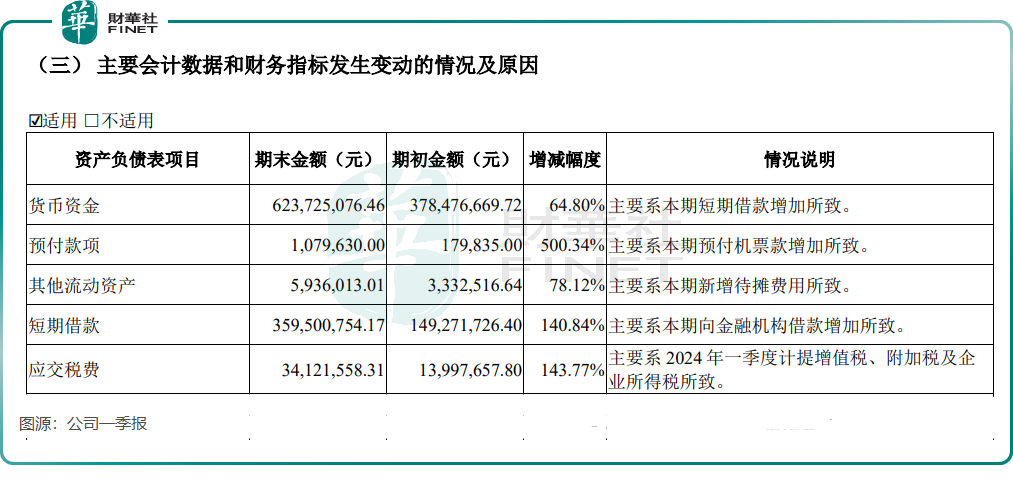

根據一季度財報,中公教育今年3月底的貨幣資金(現金及現金等價物+受限制貨幣資金+定期存款)僅6.24億元,相比2020年末的59.5億元大幅縮水。可想而知,面對龐大的各項開支,中公教育手頭現金很難支撐日常運營。

中公教育董事長李永新近日在抖音直播間就退費、股價等爭議問題向公眾道歉,指因自身決策與外部環境等因素導致出現退費問題,並表示「給我們點時間,欠學生每一分錢,我們一定會還完。」

在互動易上,對於投資者關心的公司是否被ST或退市,中公教育對此否認,表示公司目前未觸及深交所規定需實施風險警示的情形,還稱將採取增加營收、增強成本管控、向金融機構融資、處置固定資產等方式改善公司現金流。

那麽,中公教育自身決策到底出現了什麽問題?

此前,中公教育當面對外坦誠地透露,表示在2019年市場行情較好之際,公司樂觀估計了市場預期,風險判斷經驗不足,購買了一些土地和不動產,資金資產期限產生一定錯配。但後來遭遇到疫情和「雙減」的雙重衝擊,導致公司定增失敗,資產流動性變弱,導致公司資金流緊張。

行業競爭加劇,公司業績面臨挑戰

2024年公考和省考再現火爆場景,反映出招錄市場的需求旺盛。

在旺盛的需求下,自然也會引發激烈的競爭,粉筆近期預計,招錄類考試的報名人次在短期内會繼續增長,但也會面對諸多競爭者。

從行業競爭發展趨勢看,行業正從集中走向分散,小機構逐漸增多並憑借新媒體獲客,給頭部機構獲客增加了難度。

在過去幾年,受疫情及市場競爭影響,中公教育經營業績遭受重擊。2021年至2023年,公司收入由69.12億元降至30.86億元,並持續產生虧損,三年累計虧損接近37億元。

而走線上線下相結合OMO模式的粉筆,其業績表現明顯優於中公教育。2023年,粉筆收入增長7.5%至30.21億元,並扭虧賺1.89億元。

為應對市場挑戰,中公教育走上「壯士斷腕」的道路上,一方面縮減線下網點規模,另一方面重建組織架構,收縮人員規模。在2023年,公司員工總數由2022年的2.27萬人腰斬至1.11萬人。到了今年一季度,中公教育支付給職工以及為職工支付的現金為4.25億元,同比亦大幅減少45.26%,公司表示主要由於公司員工數量減少。

通過「節衣縮食」,以及在今年公考市場活躍背景下,中公教育今年一季度業績有所好轉。公司一季度實現營收7.63億元,同比下降14.08%;歸母淨利潤為8279.28萬元,同比增長240.67%。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享