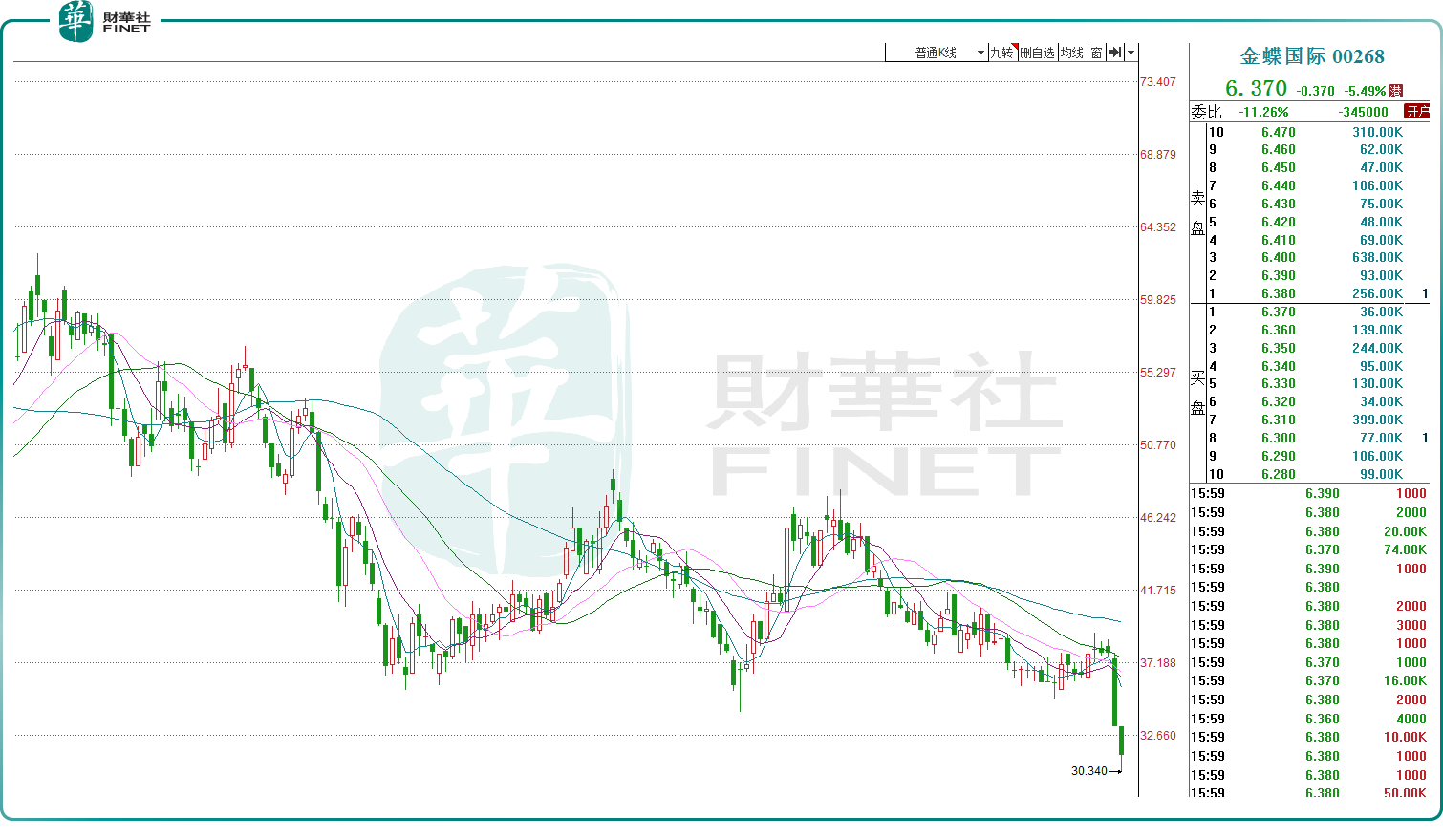

7月15日,港股的金蝶國際(00268.HK)下跌5.49%,而公司昨日剛重挫12.47%,兩個交易日累計跌超17%,目前公司股價報6.37港元/股,市值229億港元。

金蝶國際成立於1993年,公司原本專注於ERP軟件業務,伴隨著雲計算產業的崛起,公司逐步向「雲服務」產商轉型,目前已是國内知名的企業管理雲SaaS公司,2023年財報顯示,公司的雲服務業務營收佔比接近8成。

2023年12月份金蝶國際曾公告,卡塔爾主權財富基金卡塔爾投資局的子公司Al-Rayyan Holding LLC認購該公司約1.55億股新股,佔擴大後股本約4.26%。被海外主權基金入股,某種程度也反映出公司在業界的地位。

此前市場一度流行「財稅數字化概念」,有機構認為,新一輪財稅體制改革有望帶動新一輪財稅信息系統建設,金蝶國際有望直接受益。

然而公司股價卻持續疲軟,甚至創下近幾年新低,背後的原因或與大行「唱空」有關。

近日,中信里昂證券發佈報告稱,下調金蝶2024至2026年銷售額預測,虧損按年應會收窄,但預計今年仍虧。該機構將金蝶國際目標價由13.8元下調至9.3元,並維持「跑赢大市」評級。無獨有偶,大摩亦將金蝶國際目標價由14.6港元下調至10港元。

雖然目前公司股價已明顯低於上述價位,但機構研報的情緒以及其中的邏輯分析,或影響短期股價走勢。

此外,中金公司也認為,金蝶國際2024年上半年的收入將同比增長12%至28.7億元,略低於此前的預期,歸母淨虧損將從上年同期的2.8億元收窄至2.3億元,減虧幅度基本符合預期。不過其亦下調了金蝶國際2024年及2025年收入及歸母淨利潤預測。

上述研報均提到,在當前宏觀環境下,中小企業IT預算趨緊,新簽訂單可能慢於預期,而小微企業、中小型企業貢獻了金蝶收入的頭部佔比。還有分析師指出,公司的大型企業的授權產品採購也可能弱於預期,這或許共同導致金蝶國際業績承壓,仍深陷虧損的泥潭。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享