作為香港資本市場的交易平台,香港交易所(00388.HK)(下簡稱港交所)背靠中國、面向世界,是環球集資中心,也是中國金融市場的超級聯系人。

港交所也在自己的交易平台上市,一直默默擔當藍籌股的角色,深受港股投資者的歡迎。

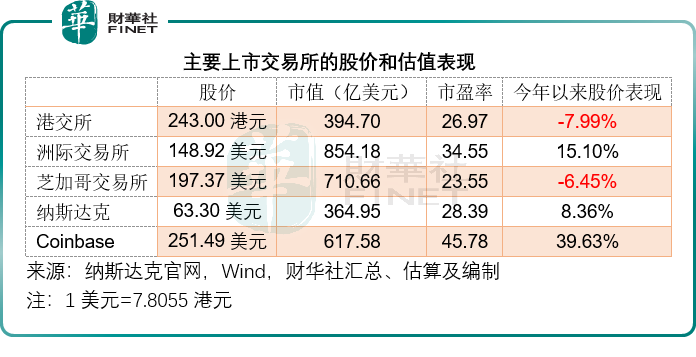

然而,財華社留意到,與同行洲際交易所(ICE.US)、芝加哥交易所(CME.US)、納斯達克交易所(NDAQ.US),甚至加密貨幣交易所Coinbase(COIN.US)相比,今年港交所無論股價表現還是估值,都明顯落後,見下表。

今年以來,港交所的股價累計下跌7.99%,相比之下,紐交所的母公司洲際交易所和納斯達克交易所的股價分别累計上漲15.10%和8.36%,加密貨幣交易所Coinbase更大漲39.63%。

值得留意的是,就截至2024年3月末止12個月的業績來看,港交所不論經營利潤率還是淨利潤率,都遠高於同行,反映出其極佳的盈利能力,但是從市盈率估值來看,港交所卻遠遠落後於同行,僅與芝加哥交易所相若,這又是什麽原因?

港美股市場比較

誠然,市場活躍度的差異是主要的原因。

受美聯儲利率政策預期的影響,資金更鍾情於美元資產,以規避匯率和流動性風險。

人工智能時代觸發了資金追捧最具AI發展潛力的上市公司,包括英偉達(NVDA.US)、蘋果(AAPL.US)、微軟(MSFT.US)、谷歌(GOOG.US)、台積電(TSM.US)等,而在資金的推波助瀾下,這些股份的價格越漲越高,更加讓早已駐守在其中的資金難以割舍。

AI故事讓投資者對於這些科技巨企在未來能夠實現突破想象界限的利潤充滿信心,促使資金都集中在這些股票中,這也是納斯達克指數與標普500指數遠遠跑赢傳統藍籌道瓊斯工業平均指數的原因。

納指與標指均以市值加權計量,表現傾向於市值較高的上市公司,如英偉達,英偉達今年以來累計上漲155.19%,納指與標指今年以來分别累計上漲23.30%和18.81%。

而道指為股價加權,向單價較高的股票傾斜,例如道指成分股中股價最高的是聯合健康(UNH.US),聯合健康今年以來的累計漲幅只有5.11%,道指今年以來的漲幅僅8.66%,遠低於另外兩大股指。

由此可見美股市場的分化。

環球遊資被譽為聰明資金,是因為這些資金對利率極其敏感,利率越高,這些資金所要求的潛在回報越高,否則它們的冒險沒有意義,這是它們追高AI概念股的原因——赢面更大,且由於流動性高,能快速進出。

另一方面,地緣和政經的不確定性,讓投資者對發展中國家的未來發展保持懷疑態度,也因此港股表現持續受壓。Wind的數據顯示,港股主板平均市盈率僅11.22倍,而標指、納指和道指的市盈率分别高達28.20倍、45.54倍和29.96倍。

主要交易所的收入差别

除了市場差異之外,港交所與同行的收入結構不同也是導致其利潤表現存在差異的重要原因。

港交所的主要收入來源包括:交易費和交易系統使用費、上市費、結算和交收費、託管和代理人費用收入、市場數據費等,不過值得注意的是,港交所的大部分利潤卻是來自投資收益。

港交所作為撮合金融產品買賣的交易市場,也是重要的資金中介,客戶的保證金(例如買賣衍生品需要提供保證金以確保交易達成)、暫時存放在市場的結算資金,就是港交所用於進行投資的主要資金來源。

由於這些資金為客戶的資金,港交所只是代保管,其只能將資金投資於較為安全的資產,例如美國國債、債券等。美元高利率,為港交所的這些債券投資帶來豐厚的回報,這正是其投資收益如此理想的原因。

財華社根據港交所的季度業績估算,其截至2024年3月末止12個月的投資收益或達到78.64億港元,相當於稅前利潤的61.16%。可見港交所較高的盈利能力主要歸功於投資收益。

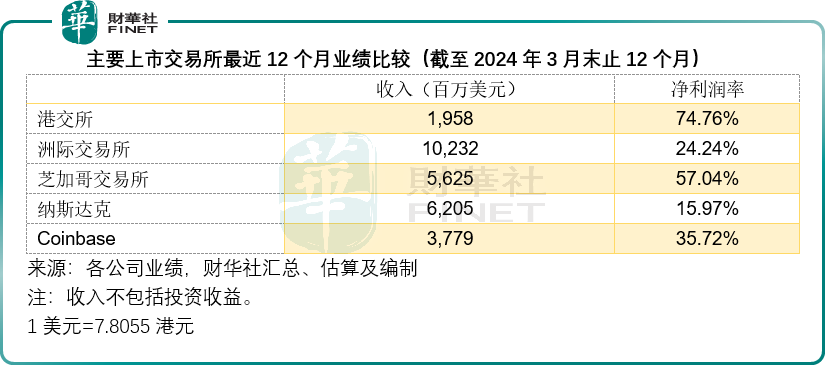

芝加哥商品交易所(CME.US)的收入與成本結構大致與港交所相若,主營收入均為傳統的交易所收入,包括交易、交收、市場數據等。與港交所一樣,芝商所也錄得龐大的投資收益,這是因為該所擁有全球最大的商品交易所,商品交易的一大特徵就是巨額保證金,這正是其投資收益的來源。截至2024年3月末止的12個月,芝商所的合計收入或為56.25億美元,淨利潤或達32.09億美元,其中投資收益就有49.89億美元。

納斯達克交易所、洲際交易所、Coinbase則不然。

納斯達克交易所的收入構成中除了傳統的資本平台、市場服務等外,還有金融科技業務等。

洲際交易所的交易所業務僅佔其截至2024年3月末止12個月總收入的63%,還經營固收和數據服務以及按揭科技。固收和數據服務主要包含固收產品定價、參考數據、指數、分析和執行服務,還有環球CDS結算和多資產類别數據技術。按揭科技為客戶提供全面的數字工作流程工具,旨在解決美國住宅抵押貸款市場從申請到終止的整個生命周期、提供服務和二級市場交易中存在的低效率和降低風險。

加密貨幣交易所Coinbase的收入則分為兩大部分,一部分是交易收入,包括消費者和機構的交易費用收入,另一部分是訂閱和服務收入,包括穩定幣收入、區塊鏈獎勵、利息和融資費用收入、託管費用收入等。

需要注意的是Coinbase極容易受到加密貨幣資產價格波動的影響,以2024年第1季的業績為例,其持有作投資的加密貨幣資產收益高達6.5億美元,相當於主營業務收入的40%,佔了稅前利潤的45.25%,而上年同期為零,因而大大擡高了其季度表現。

從收入結構比較,可以看出港交所還是扮演傳統的交易所角色,既沒有洲際交易所的多元化結構,也沒有Coinbase的創新優勢,在美元利率周期轉向下時,港交所最大筆的利潤來源投資收益,如果因為債券利息收益下降而受到影響,未來的利潤增長動力何在?

港交所的優勢與機遇

港交所是連接内地與世界的橋梁:為内地企業開啓了境外融資的渠道,為境外投資者觸達内地具有強大發展動力的上市企業。開啓滬深港股通之後,港交所為内地投資者提供了多元化投資佈局的選擇,也為境外投資者提供了買賣A股的機會,這是港交所的優勢。

財華社估算,到2024年第1季,滬深港股通收入及其他收益或佔港交所包括投資收益在内總收入的11.25%。

考慮到滬深股市的日均交易額遠高於港交所,滬深港股通收入的增長潛力仍很大。

近年港交所不斷推出新的政策,便利交易,吸引更多科創和生物科技公司上市。例如2018年進行上市規則改革後碩果累累,根據港交所數據,至今為止或有299家公司上市融資9,450億港元,新經濟公司融資佔整個市場比例達到65%,新經濟公司於港股市場的總市值佔比由2017年的1.2%,大幅提高至2023年的24%。

按照18A章上市的生物科技公司上市數量連年攀升,到2023年已達到63家,IPO集資額達到2759億港元。

疫情過後,中國的經濟增長動力尚未完全釋放,但是在國家推出多項刺激經濟措施的推動下,未來的經濟發展水平將煥發新機,港交所將可利用其靈活的上市制度,把握這個發展機遇。

近日,美聯儲的降息態度進一步明確,未來的成本壓力或得到舒緩。美股七雄估值已高企,利率下行或可讓資金松一口氣,轉而尋找那些估值偏低、發展潛力更大的股份,港股市場算得上是全球估值最低的市場,港股市場上擁有許多增長穩健、估值吸引、派息和回購慷慨的上市公司,將可從中國新質生產力釋放所帶來的增長機遇中獲益,例如騰訊(00700.HK)、小米(01810.HK)、美團(03690.HK)等。

港交所如何把握機遇?

財華社認為,港交所有必要在保護投資者與優化上市規則之間找到平衡點。在降低上市門檻的同時,應完善上市規則,切實為投資者提供保護,才是可持續發展的根基:例如應加大力度保護好投資者的權益,識别上市公司的違規行為並施加處罰,確保市場有序運行。

創建多元的輿論氛圍,提高上市公司的透明度,鼓勵投資者與上市公司通過資訊平台進行交流。

不論是作為上市公司,還是作為交易平台,港交所都很有必要進行自身的品牌宣傳,讓更多的國際投資者了解港股市場和港交所,也讓初創公司了解到港交所是可行的融資渠道。

港交所一直努力地吸引企業赴港上市,但財華社認為,港交所更應該吸引更多大資本來到這個市場,一手築巢引鳳,一手水到渠成,效果應更大。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享