港股市場又驚現投資者懵圈的行情!

在發佈業績變臉的盈警公告前後,「燕窩第一股」燕之屋(01497.HK)股價竟漲勢洶湧,令市場一頭霧水。

7月16日晚間,燕之屋發佈盈警公告,預計今年上半年營收錄得約10.45億元至10.90億元(單位人民幣,下同),同比增長約10%至15%;預計淨利潤約為5000萬元至6000萬元,較2023年同期下降約40%至50%。

燕之屋上半年業績突然變臉令市場頗感意外,因為在2021年至2023年期間,燕之屋的收入和淨利潤均實現正增長,未出現下滑。

更令市場捉摸不透的是,今年6月底至今(7月18日),燕之屋股價無視盈警公告實現大幅飙升,累計漲幅超過53%,其中7月18日當天漲幅達11.48%。

有網友對此認為,「趕在盈警前拉一波,莊家真會玩。」

股權結構方面,燕之屋股份集中度較高。Wind數據顯示,2023年12月底,大股東合計持有公司80.17%股權。而在去年11月更新招股書時,由公司創始人、董事長黃健及執行董事鄭文濱等人組成的一致行動人持有公司41.4%股權。

因此,鑒於燕之屋經營業績及股權結構情況,投資者應警惕燕之屋股價存在的潛在下跌風險。

對於上半年業績大退坡,還與當紅藝人王一博及鞏俐有關。

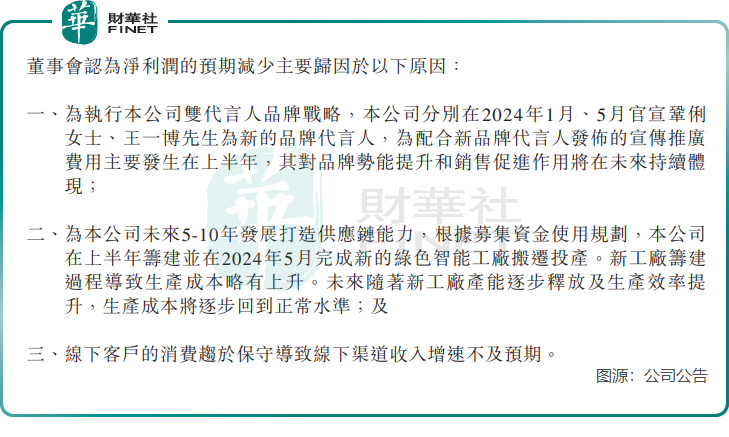

燕之屋認為上半年利潤下滑主要有三點,分别是:

一方面是產品定位原因,以及燕之屋熱衷於打廣告,近幾年燕之屋在營銷層面出手闊綽,這是影響其利潤表現的重要原因。

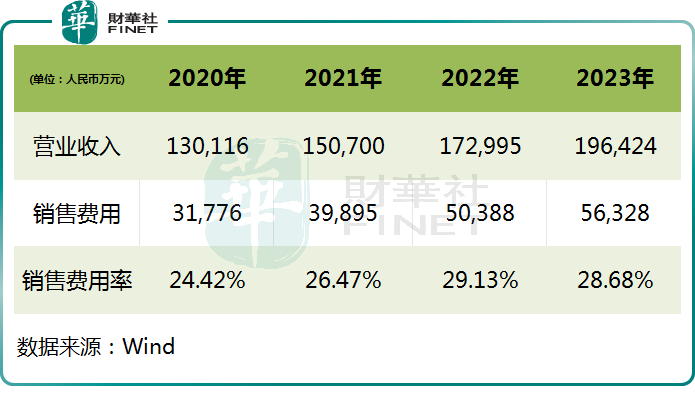

近幾年,燕之屋相繼邀請劉嘉玲、林志玲、趙麗穎、金晨、鞏俐以及王一博做品牌代言,出資不菲,因此導致公司銷售及經銷開支成為公司最高的一項支出,並且金額逼近銷售成本。於2020年至2023年,燕之屋的銷售費用持續增長,其中在2023年,公司銷售費用達5.63億元,佔總收入比重達28.68%。

燕之屋表示,2023年銷售費用增加主要是廣告及推廣費用有所增加,以及經營規模擴大及員工數量、員工福利增加。

燕之屋甘願花費高昂資金邀請知名藝人打廣告,財華社認為主要有兩個考量,一是全國乃至全球燕窩行業較為分散,燕之屋作為全球燕窩市場一哥,打響市場知名度和品牌聲譽有利於推動公司市場擴張;二是線下市場受消費疲弱影響增長有挑戰,燕之屋需要知名藝人的宣傳為其業務打氣。

在2023年,燕之屋線上及線下兩大業務表現有明顯差異,電商收入增長17.7%,但線下渠道收入僅增長8.6%,電商渠道逐漸成為燕之屋收入來源的主力軍。

但斥重資邀請知名藝人做代言,對燕之屋來說是否利大於弊?

依靠營銷費用投入來支撐業績增長無可厚非,但燕之屋高營銷費用帶來的成效有待商榷。2021年及2022年,燕之屋的營收增速分别為15.8%、14.8%,遠低於同期25.6%、26.3%銷售費用增速。

預計燕之屋今年上半年的銷售費用快速增長,但公司收入僅增長10-15%。或意味著,王一博等當紅藝人的代言,已越來越難激起消費者的消費欲。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享