論今日港股通誰表現最為靓仔。那非「潮玩第一股」的泡泡瑪特(09992.HK)莫屬。

據財華社訊,截至7月19日發稿前,港股通板塊中,漲幅第一的是泡泡瑪特,漲幅為10.36%,其次是心動公司(02400.HK)的7.73%及華虹半導體(01347.HK)的5.80%。

自今年2月中旬起,泡泡瑪特股價持續走強,至今累計漲幅逾130%。

泡泡瑪特股價上漲的背後,是因為上半年業績表現搶眼。

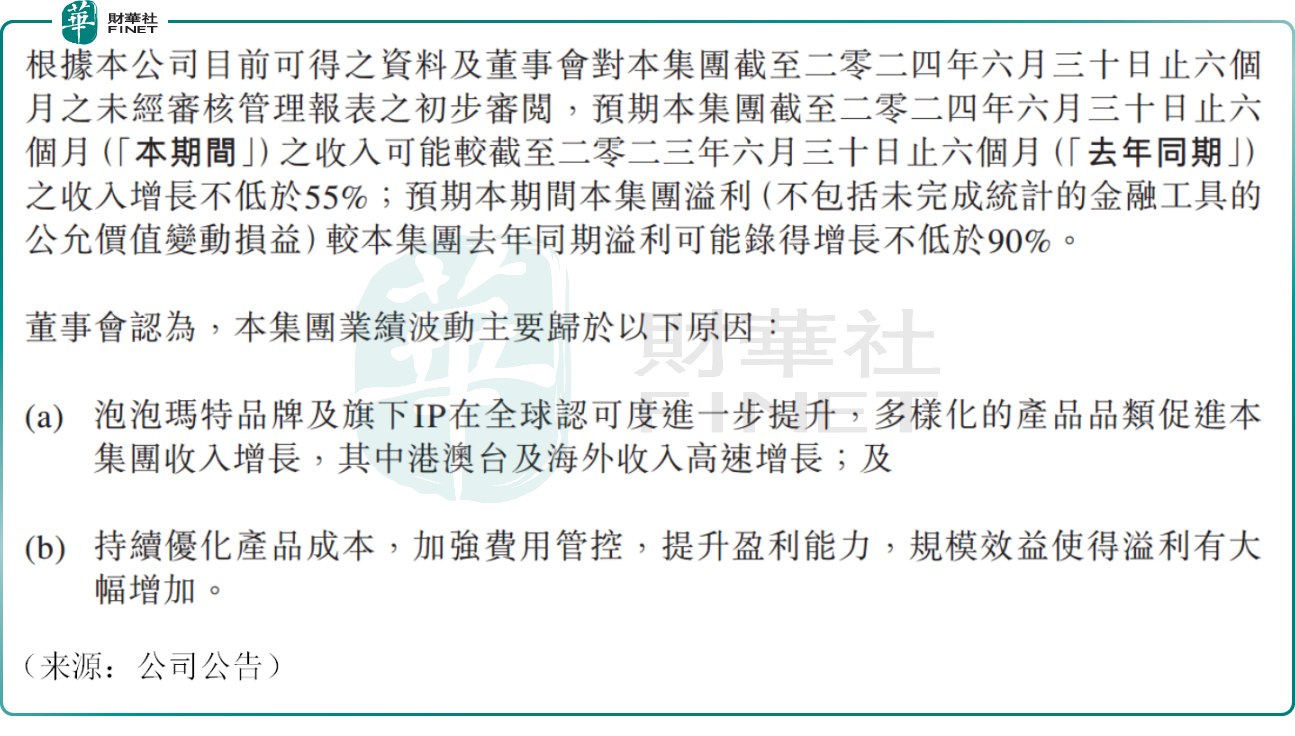

泡泡瑪特發佈公告顯示,預計2024年上半年收入同比增長不低於55%,淨利潤可能取得增長不低於90%。

泡泡瑪特出海戰略大獲成功,其增長勢頭遠超市場預期,無疑是嘗到了「國際化」的甜頭!

放眼全球,潮玩產業仍處於高增長時期。

據弗若斯特沙利文報告,2024年全球潮流玩具市場規模預計將達到448億美元,尤其是年輕群體佔比較高的東南亞,潮玩市場景氣度頗高。

根據公司官方賬號的統計,2024年上半年,泡泡瑪特在海外新開了約20家門店。其中,泰國市場的表現尤為強勁,6月新開的曼谷小野快閃店作為泰國的第6家店,首日營收接近500萬元。

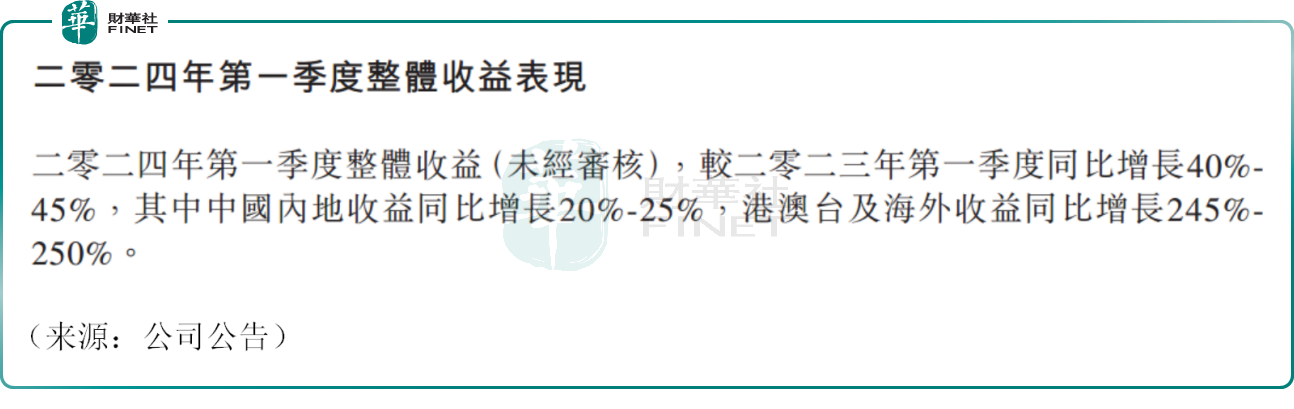

財報顯示,2023年,泡泡瑪特港澳台及海外營收已高達10.66億元,同比增長134.9%;2024年一季度,公司的港澳台及海外營收同比暴增245%至250%,雖然上半年詳細數據暫未出爐,但可以猜測,海外業務仍是公司業績的重要推手之一。

泡泡瑪特高管此前曾表示,稱泡泡瑪特未來10年最重要的發力點之一便是國際業務。其CEO王寧更是表示,2024年海外業務有信心超過整個集團IPO前2019年的收入,等於在海外再造了一個泡泡瑪特。目前來看,公司掘金海外確實獲益頗豐。

此外,泡泡瑪特業績亮眼,繼續拓寬產品品類亦是重要原因之一。

在國内市場,泡泡瑪特在2023年末推出了搪膠系列產品,2024年上半年首發了積木等新品類。MEGA和衍生品等產品線也快速推出了新品。這些新品類的成功培育或帶動二季度國内銷售增長的進一步提速。

潮玩產品的生命周期不長,而泡泡瑪特的對策就在於打造「潮玩IP」,並提升消費者對IP的喜愛度和忠誠度。

近年來,泡泡瑪特通過一系列動作,包括打造國内首個潮玩行業沉浸式IP主題樂園,將MOLLY、DIMOO等潮玩形象融入《夢想家園》的遊戲中等等,試圖拓寬潮玩IP的内容邊界,挖掘更大的商業化增量。

值得關注的是,潮玩產品富有趣味性,用戶粘性較高。

當前居家「宅」文化盛行,潮玩很大程度上是年輕人的精神寄託。這也是機構看好潮玩賽道的原因之一,泡泡瑪特作為行業龍頭,其高毛利率也一直為人稱道。

2023年年報顯示,公司毛利率高達61.3%,有分析師看好今年上半年公司毛利率或再創新高。

其中,中金公司最新研報認為,由於毛利率更高的海外市場佔比提升,以及新品類成功培育帶動的外採產品銷售佔比下降,泡泡瑪特在2024年上半年的整體毛利率將進一步優化。

基於這些積極的預期,中金公司維持了對泡泡瑪特的「跑赢行業」評級,並將泡泡瑪特的目標價上調9%至50港元。

瑞銀亦發表報告表示,上調對泡泡瑪特今年及2026年經調整淨利潤預測3%至11%,以反映快於預期的銷售增長及盈利能力改善,目標價由48港元上調至51港元,距離當前股價仍有一定的上行空間。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享