新式茶飲第一股——奈雪的茶(02150.HK)股價出了歷史新低。

7月19日,奈雪股價一路走低,低見1.93港元/股,創2021年6月30日以來的股價(前復權)新低。截至收盤,奈雪跌幅為3.43%,報1.97港元/股,處於歷史地位。

隨著股價創出新低,奈雪總市值縮水至33.79億港元,較巅峰市值的325.5億港元,跌幅近九成。與之對比,年内上市的茶百道(02555.HK)總市值為155.45億港元,約為奈雪的4.6倍。

奈雪今日股價創出了新低,原因有兩點:一是港股整體走勢疲軟,拖了後腿;二是經營數據不夠給力,讓投資者失望。

7月18日,奈雪的茶在港交所發佈公告稱,今年第二季度新增48間直營門店,關停48間直營門店,不增不減。

截至2024年6月30日,奈雪的茶共經營1597間直營門店,另有297間奈雪的茶加盟門店,主要集中在中、低線城市。

面對這不溫不火的門店數據,奈雪直言,本季度需求仍未顯著恢復,公司單店模型優化已基本到位,人力、折舊與攤銷等成本短期内調整空間有限,門店收入承壓預計將對門店經營利潤率造成持續壓力。奈雪預計2024年全年新開直營門店規模低於往年,且會調整或關閉部分表現不佳之直營門店。

這意味著奈雪2024年下半年將直營門店開店「動刀」,關閉或調整表現不佳門店,預計規模會縮小。

眾所周知,自成立以來,奈雪便定位高端路線,靠直營門店打出名堂。不管是品牌調性,還是門店風格與設計、抑或產品研發,都著力打造高端的品牌形象。

同時,為角逐高端現制茶飲市場,過去幾年,奈雪門店擴張迅猛,同時為了提升顧客體驗,奈雪不僅在產品多元化方面不斷發力,更是始終堅持「大店」策略。

而「高端」「大店」「擴張」背後的代價,便是投入大、成本高,競爭大、賺錢難。

艾媒咨詢發佈的《2023-2024年中國新式茶飲行業運行狀況與消費趨勢調查分析報告》特别提到,導致奈雪淨利偏低的重要原因是其經營模式:奈雪注重「第三空間」的打造,需要非常多的人力支持,提高了其人力成本,並且營運和快速擴張兩大具有「伴生性」的不利因素,使得公司門店層面的經營成本居高不下。

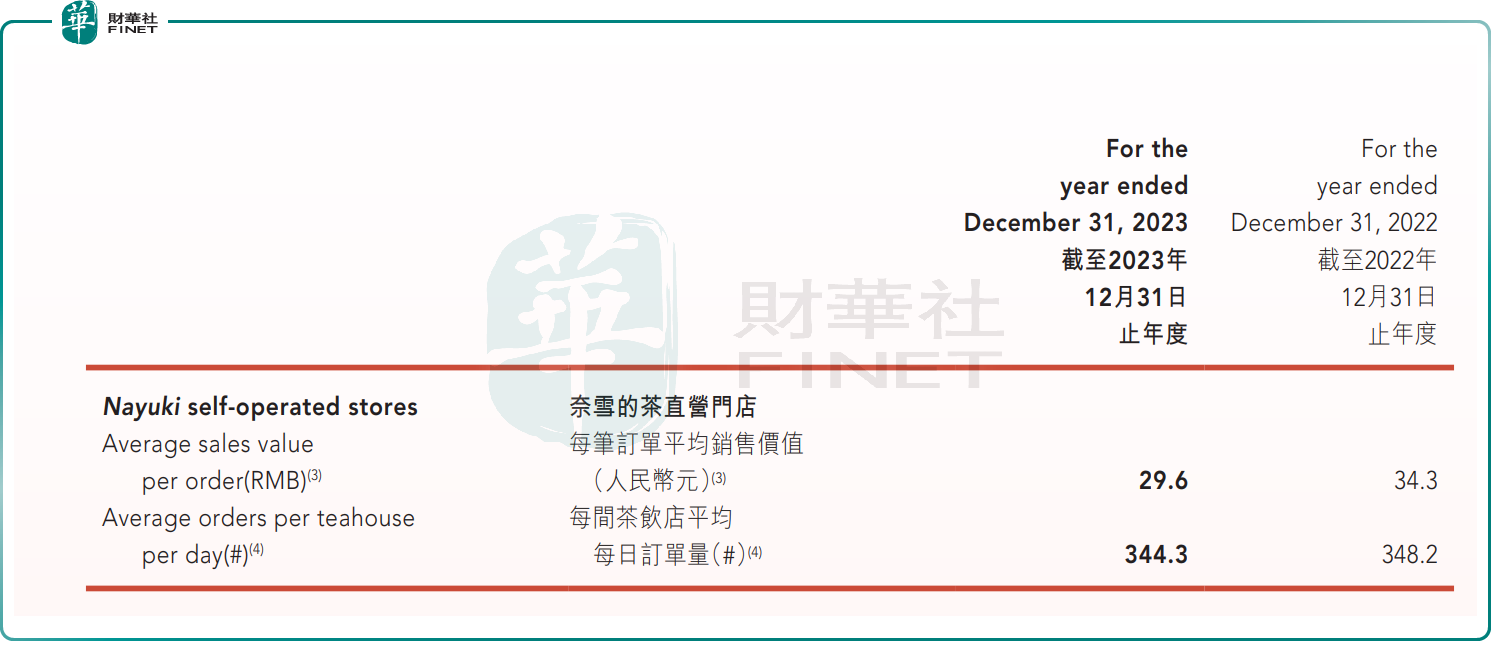

體現在經營數據上,2023年,奈雪每間茶飲店日均訂單量為344.3單,較上年同期減少3.9單;跟2021年的416.7單相比,下滑趨勢就更明顯了,每店單日減少72.4單。同時,客單價也明顯下降,2023年奈雪的茶每筆訂單均價為29.6元,同比下降13.7%。

在「量價齊跌」的情況下,疊加銷售成本、銷售費用、員工開支及折舊攤銷等增加影響,盈利層面微薄,2023年奈雪的歸母淨利潤僅有0.13億元。

作為對比,2023年同樣拿下50億元左右(茶百道收入57.04億元)營收的茶百道,年内利潤則達到11.51億元。

業績不佳,在二級市場上,奈雪上市首日便遭遇破發,之後股價持續承壓,呈現出震蕩下行的走勢,迄今股價慘遭 「腳踝斬」。

在盈利與市場競爭雙重壓力之下,此前主打「直營」的奈雪不得不把目光投向「加盟模式」,以觸達更大市場。

今年2月份,奈雪發佈加盟新政策,單店投資預算調整為58萬元起,相比之前加盟時需100萬投資金額,奈雪最新加盟政策可謂大大降低了門檻,以此來吸引更多的加盟商。

其實,放眼整個茶飲賽道,有一些品牌甚至以包括「0元加盟」在内的各種優惠政策聚合加盟商,快速做大門店規模,並通過規模效應降低成本。如,蜜雪冰城、茶百道、霸王茶姬等這些風頭上的新茶飲品牌無不是採取「加盟」策略,進而獲得豐厚利潤。

反觀奈雪,在加盟戰略上確實姗姗來遲。不過,在最新運營公告中,奈雪強調,「今年第二季度,加盟商的加盟意願較強,特别是在2024年2月優化加盟商要求後,有較多潛在加盟商提交了加盟申請。」

根據最新公告顯示,截至6月底,奈雪已有297間加盟門店。只不過這些加盟店主要集中在中、低線城市。

奈雪還強調,雖然加盟門店增長積極,但表現與直營門店類似,收入同樣受到需求不振影響。這也意味著加盟戰略並未給奈雪上半年帶來更多驚喜,能否從中受益,仍有待時間觀察。

然而,鑒於當前投資環境疲軟且追求穩定的每股收益之背景,奈雪所採取的「直營+加盟」雙輪驅動模式尚未為其帶來顯著的經濟效益。在此情境下,投資者對奈雪的發展前景維持著「謹慎」的預期,這一觀點從新低的股價中得到驗證。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享