2024年7月12日,香港證監會發佈了《2023年資產及財富管理活動調查》,對2023年香港資管市場的發展情況進行分析。

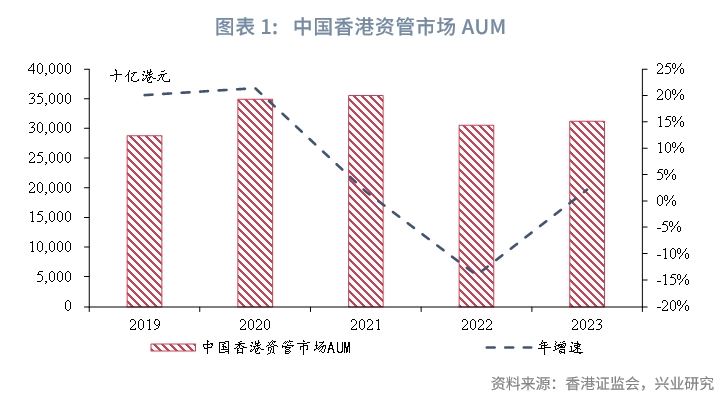

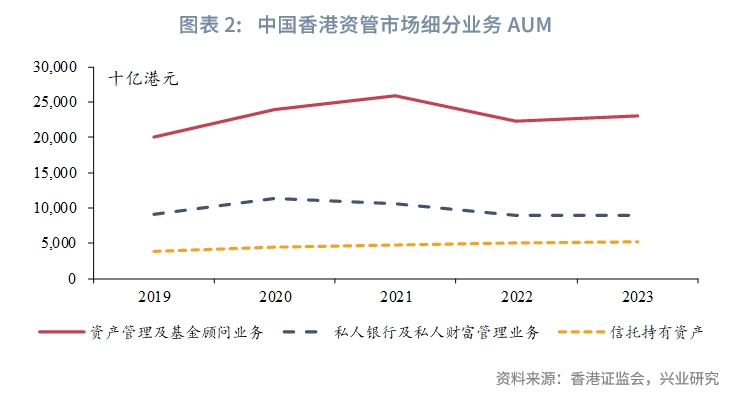

從市場規模來看,近年來受加息、地緣政局緊張等影響,香港資管業務面臨嚴峻挑戰,在2022年AUM下跌後,2023年重新錄得3890億港元的淨資金流入,AUM得以回升至31.2萬億港元,但與歷史高點35.5萬億港元仍有差距。其中,資產管理及基金顧問業務和信託持有資產規模維持穩步增長,私人銀行及私人財富管理業務連續多年增長乏力。

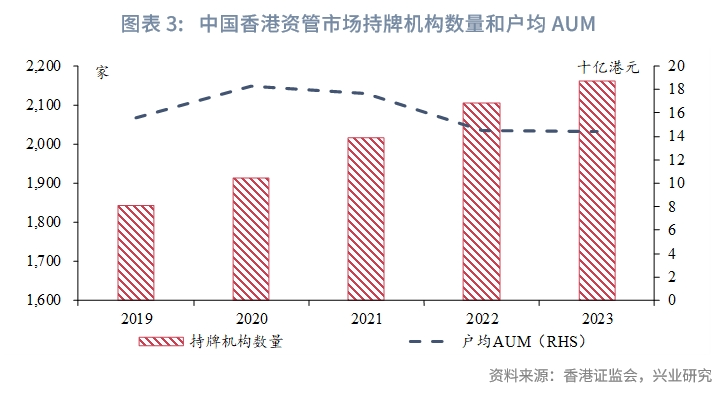

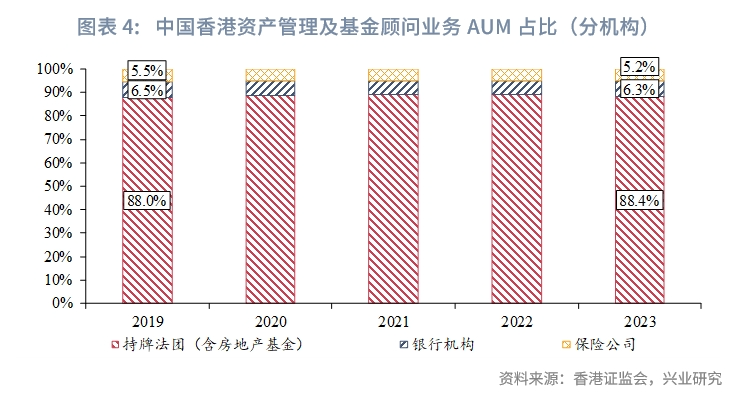

從市場參與者來看,香港資管市場高度開放、參與者眾多、市場競爭激烈,且機構數量仍在上升。其中持牌法團(證券類機構)是資產管理及基金顧問業務的主導者,而銀行機構則是私人銀行及私人財富管理業務的主要參與者。2023年銀行機構AUM規模增長表現不及持牌法團。

從客戶類型來看,香港資管市場中專業投資者佔比超70%,但近年非專業投資者的投資規模顯著提升,驅動市場規模增長,客戶進一步多元化。從投資者來源地來看,資產管理及基金顧問的投資者地域分佈更為廣泛,主要來自中國香港和北美洲;私人銀行及私人財富管理業務的投資者主要集中在亞太區。

從資產投向來看,2023年香港資管市場的資金僅有不到1/3投向中國香港,資產配置全球化;與2022年相比,投向中國香港和中國内地的資管資金規模下降,日本、北美洲和歐洲(含英國)對香港資管市場投資者的吸引力明顯提升。在投資資產選擇方面,投資者對投資資產類型的選擇趨於穩健,2023年股票類資產規模下降,債權類和現金類資產的吸引力上升。此外,在港基金持續保持數和量雙增長,市場參與者不斷增加。

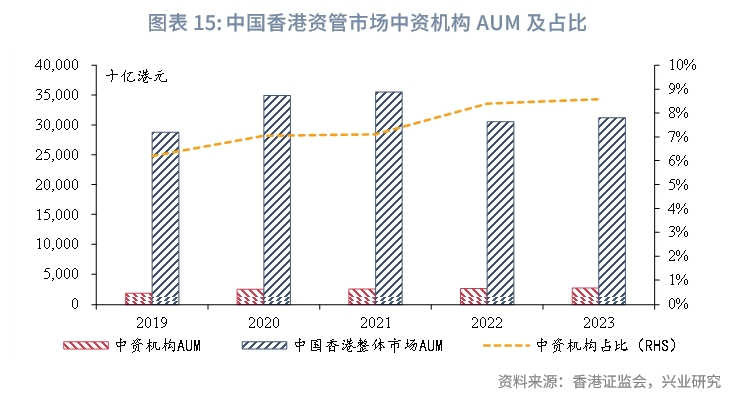

對於中資機構而言,近年來中資機構在港管理資產規模佔比逐年上升,2023年末AUM達2.7萬億港元,佔比8.6%,在香港資管市場中扮演著愈發重要的角色。然而受限於客戶渠道和資源,中資機構在客戶和產品豐富度上較外資機構仍有較大差距。伴隨内地與香港的多項市場互聯互通機制不斷優化和擴張,相關跨境業務有望成為中資機構新的增長點和競爭化優勢,為中資機構在港的資產管理業務提供了發展新機遇。

事件:

2024年7月12日,香港證券及期貨事務監察委員會(以下簡稱香港證監會)發佈了《2023年資產及財富管理活動調查》,對2023年香港資產及財富管理市場(以下簡稱香港資管市場)的發展情況進行分析。

點評:

一、香港資管市場維持增長韌性

1.1 管理資產規模回升,但距離歷史高點仍有差距

從香港資管市場的規模來看,近年來受全球加息、地緣政局緊張等影響,中國香港乃至全球的資產及財富管理業務均面臨嚴峻挑戰,2022年香港資管市場的AUM(Asset under management,管理資產)在連續3年實現雙位數增長後首次下跌,2022年AUM下降5萬億港元。2023年香港資管市場錄得3890億港元的淨資金流入,AUM得以回升至31.2萬億港元,但距2021年35.5萬億港元的高峰值仍有較大差距。

從細分業務來看,香港資管市場的業務可分為資產管理及基金顧問業務、私人銀行及私人財富管理業務、信託持有資產三大類。資產管理及基金顧問業務在香港資管市場中佔據主要地位,2023年AUM佔比[1]達73.9%,AUM年增長3%至23.1萬億港元,規模增長主要由於客戶投資組合内的資產增值和淨資金流入。私人銀行及私人財富管理業務是香港資管市場的重要組成部分,但連續多年增長乏力,2023年該業務的AUM佔比為28.9%,AUM年增長0.6%至9.0萬億港元,增長乏力主要由於客戶投資組合内的資產貶值抵消了淨資金流入。信託持有資產的規模較小,但在過去5年内始終維持穩定增長,2023年該業務的規模年增長3.6%至5.2萬億港元,較2019年已實現35%的規模增幅。

1.2 市場參與者眾多,競爭愈發激烈

香港資管市場高度開放、參與者眾多,包括銀行、證券機構、信託公司、基金公司、保險公司等各類型機構。在港機構和個人[2]通過向香港證監會申請並持有資管牌照(證監會第9類提供資產管理受規管活動)即可在香港市場開展資產及財富管理業務。

從資管機構數量來看,截至2023年末,持有香港證監會資管牌照的機構數量達2162家,較2022年增加57家。在過去5年内,持牌機構以每年3%—5%的增幅逐年增加,在香港資管市場規模震蕩的情況下,資管機構的戶均管理資產規模從2020年高峰期的183億港元下降至2023年的144億港元,市場競爭愈發激烈。

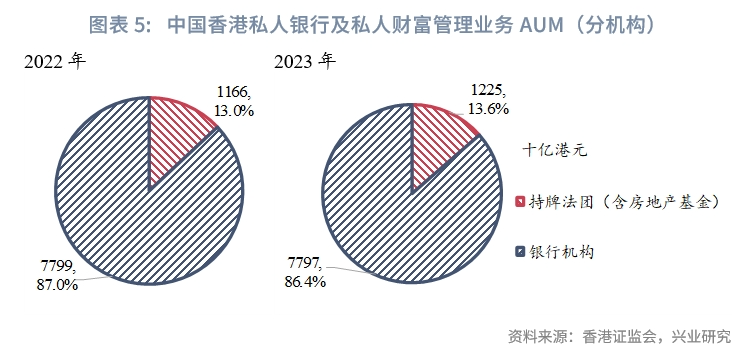

從細分業務規模來看,對於資產管理及基金顧問業務,持牌法團(含證券機構、基金公司、信託公司)是該業務的主要參與者,2023年AUM佔比高達88.4%;銀行機構和保險公司其次,佔比分别為6.3%和5.2%。2019—2023年,持牌法團、銀行機構、保險公司的AUM年平均增速分别為3.7%、2.9%、2.1%,持牌法團在資產管理及基金顧問業務中始終佔據主要地位,且規模不斷提升。對於私人銀行及私人財富管理業務,銀行機構是該業務的主要參與者,2023年AUM佔比達86.4%;持牌法團其次,佔比為13.6%;與2022年相比,2023年持牌法團的私人銀行及私人財富管理業務規模提升590億港元,而銀行機構下降20億港元。2023年銀行機構在資管業務AUM規模方面的表現整體不如持牌法團。

1.3 客戶門檻下降,非專業投資者加速入場

在客戶類型方面,香港資管市場中專業投資者佔比超70%,但近年非專業投資者的投資規模顯著提升,驅動市場規模增長,客戶進一步多元化。

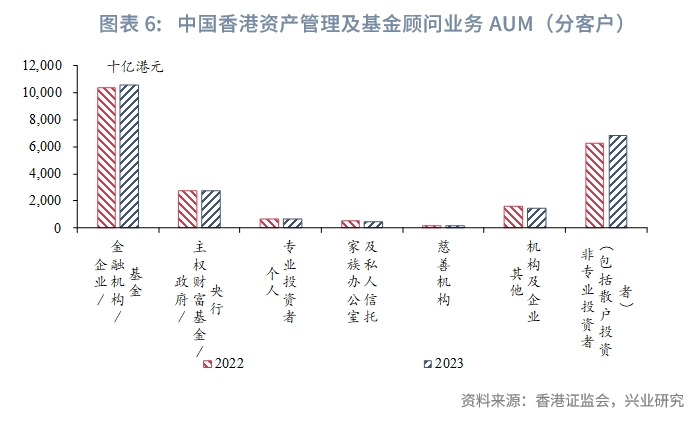

對於資產管理及基金顧問業務,從投資規模來看,2023年專業投資者和非專業投資者對業務AUM的貢獻分别為70.2%和29.8%。在專業投資者中,企業/金融機構/基金的AUM貢獻最高,佔比為46.0%,規模達10.5萬億港元;其餘依次為政府/主權財富基金/央行、個人專業投資者、家族辦公室及私人信託、慈善機構、其他機構及企業,2023年AUM貢獻分别為2.8、0.7、0.5、0.1和1.5萬億港元。從規模變化來看,相較2022年,2023年非專業投資者的AUM貢獻增加6000億港元,佔比從28.0%提升至29.8%,是香港資產管理及基金顧問市場規模提升的主要驅動力;專業投資者中,家族辦公室及私人信託、慈善機構、其他機構及企業的AUM規模均有所下降。

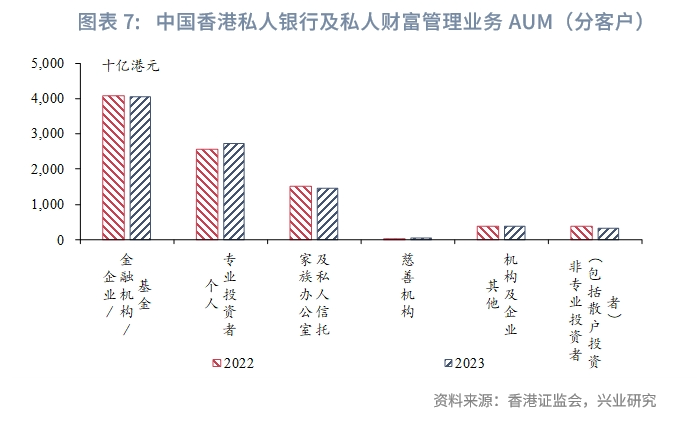

對於私人銀行及私人財富管理業務,從投資規模來看,2023年專業投資者和非專業投資者對業務AUM的貢獻分别為96.4%和3.6%。在專業投資者中,企業/金融機構/基金的AUM貢獻最高,佔比為44.9%,規模達4.1萬億港元;其餘依次為個人專業投資者、家族辦公室及私人信託、慈善機構、其他機構及企業,2023年AUM貢獻分别為2.7、1.5、0.1和0.4萬億港元。從規模變化來看,相較2022年,2023年企業/金融機構/基金和家族辦公室及私人信託的AUM規模均有明顯下降,個人專業投資者AUM規模顯著提升1760億港元。

1.4 國際投資者眾多,資金來源多元化

從投資者來源地來看,香港資產管理及基金顧問業務與私人銀行及私人財富管理業務的客戶來源分佈差異較大。

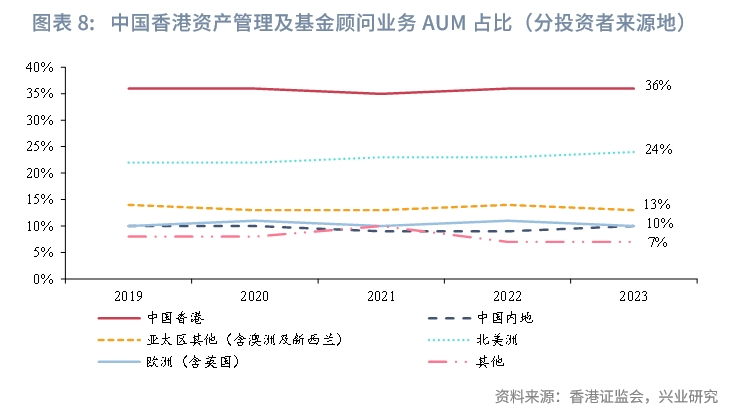

2023年資產管理及基金顧問業務的投資者中,59%的客戶來自亞太區,其中中國香港、中國内地、亞太區其他地區的投資者AUM佔比分别為36%、10%和13%;其餘41%的客戶中,北美洲、歐洲(含英國)、其他地區的投資者AUM佔比分别為24%、10%和7%。以上比例在過去5年内均無明顯變化。

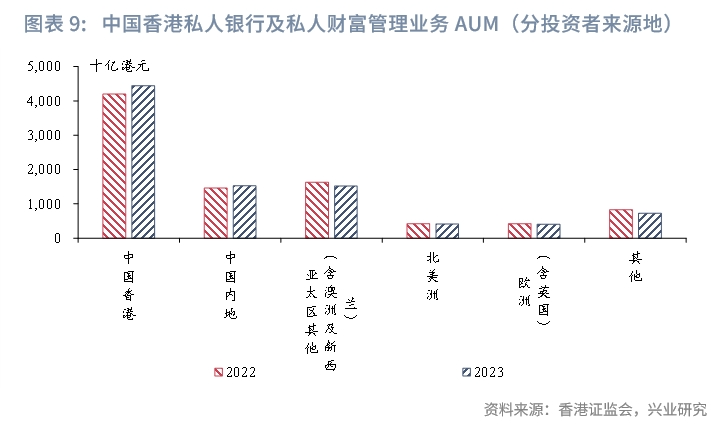

2023年私人銀行及私人財富管理業務的投資者中,83%的客戶來自亞太區,其中中國香港、中國内地、亞太區其他地區的投資者AUM佔比分别為49%、17%和17%;其餘17%的客戶中,北美洲、歐洲(含英國)、其他地區的投資者AUM佔比分别為5%、4%和8%。與2022年相比,中國香港和中國内地的投資規模分别實現2420和610億港元的顯著增長,此外,其他所有地區的投資者投資規模均有所下降。

整體而言,資產管理及基金顧問的投資者地域分佈更為廣泛,來自中國香港和北美洲的投資者最多,其餘地區的投資者分佈均勻;私人銀行及私人財富管理業務的投資者主要集中在亞太區,且在所有地域内,僅中國香港和中國内地的投資者投資規模實現增長。

1.5 資產配置全球化,亞太區投資吸引力下降

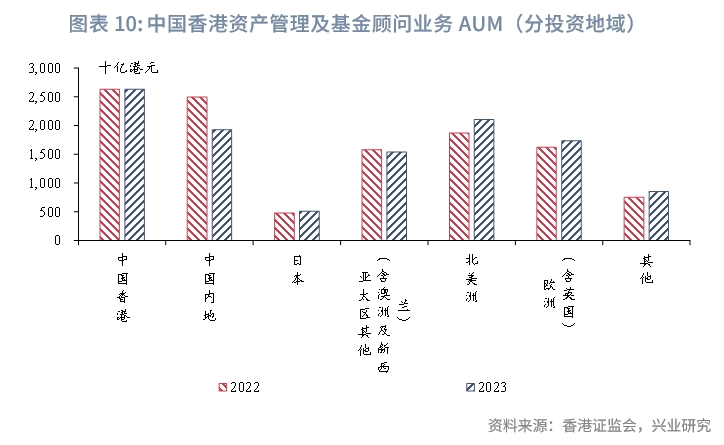

按募資資金的投資地域劃分,對於資產管理及基金顧問業務[3],2023年排名前5的投資地分别為中國香港、北美洲、中國内地、歐洲(含英國)和亞太區其他地區,投資規模佔比分别為23%、19%、17%、15%和14%。相較2022年,投向亞太區的資產規模下降5840億港元,其中,中國内地的資產規模下降最為明顯,高達5720億港元,投向日本的資金規模提升300億港元;投向北美洲、歐洲(含英國)和其他地區的資產規模分别增加2310、1110、980億港元。

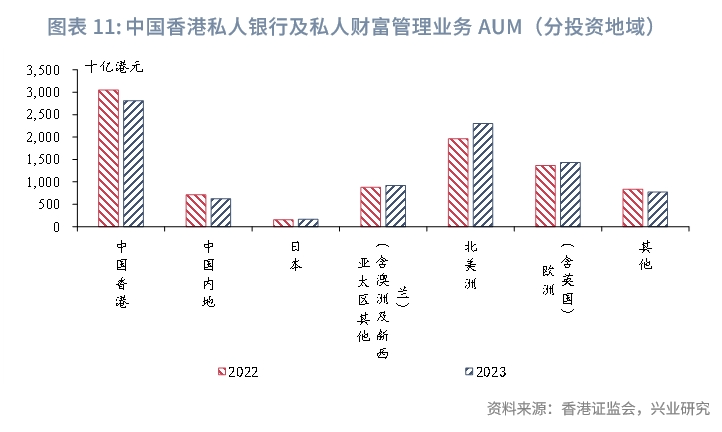

對於私人銀行及私人財富管理業務,資金流向的地域更為集中,2023年排名前5的投資地分别為中國香港、北美洲、歐洲(含英國)、亞太區其他地區和中國内地,投資規模佔比分别為31%、25%、16%、10%和7%。與資產管理及基金顧問業務類似的是,相較2022年,投向亞太區的資產規模下降2810億港元,其中,中國香港和中國内地的資產規模下降最為明顯,分别為2410和880億港元,投向日本的資金規模提升380億港元;投向北美洲和歐洲(含英國)的資產規模分别增加3360和630億港元。

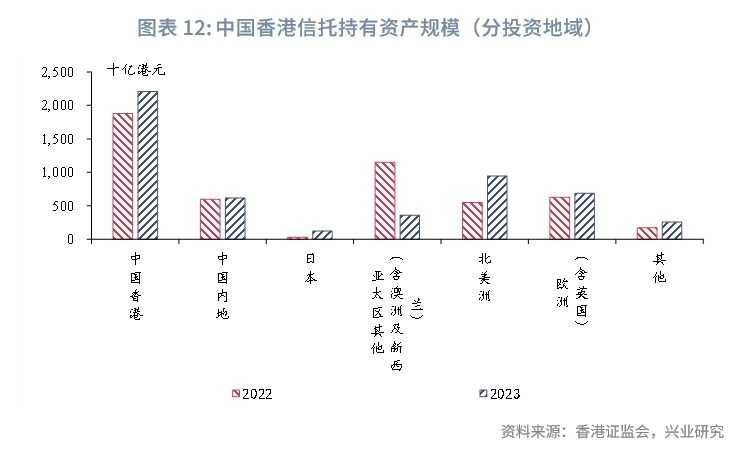

對於信託持有資產,2023年超半數的資金投向中國香港和中國内地,佔比合計55%;投向北美洲、歐洲(含英國)、日本、亞太區其他地區的資金佔比分别為18%、13%、2%和7%。相較2022年,投向亞太區其他地區的資金大幅下降7970億港元,其餘地區投資規模均有所上升,其中,北美洲的受歡迎程度最高,2023年投資規模上升3960億港元。

整體而言,2023年,香港資管市場的資金僅有不到1/3投向中國香港,資產配置全球化;與2022年相比,投向中國香港和中國内地的資管資金規模明顯下降,日本、北美洲和歐洲(含英國)對香港資管市場投資者的吸引力明顯提升。

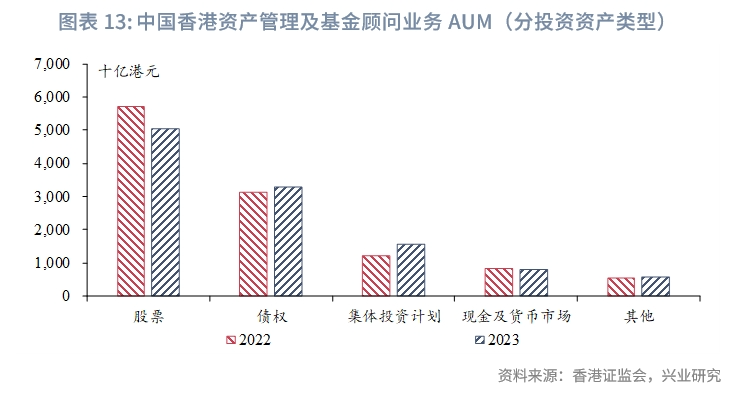

1.6 投資資產選擇穩健,股票投資下降

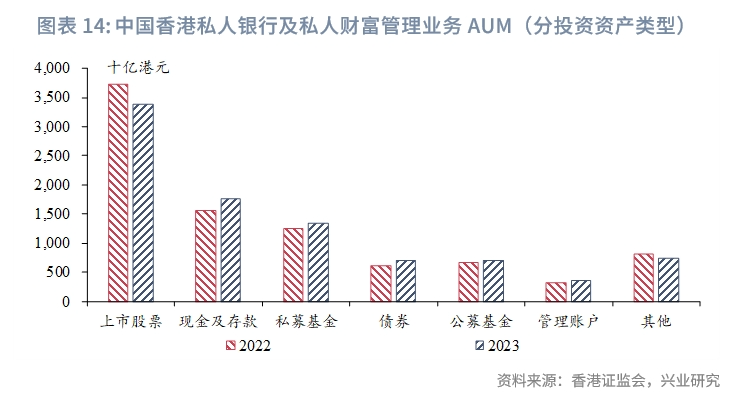

從投資資產類型來看,對於資產管理及基金顧問業務[4],2023年股票、債權、集體投資計劃、現金及貨幣市場的投資規模佔比分别為45%、29%、14%和7%。相較2022年,股票和現金及貨幣市場的投資規模分别下降6870和100億港元,債權和集體投資計劃的投資規模分别增加1440和3650億港元。香港證監會認可的集體投資計劃以單位信託及互惠基金為主,從2023年不同類别單位信託及互惠基金[5]的資金流向來看,股票基金和混合基金的當年淨贖回值分别為28.3和23.7億美元(約221和185億港元),債券基金、貨幣市場基金、指數基金的當年淨認購值分别為6.6、76.5、81.0億美元(約51、597、632億港元)。對於私人銀行及私人財富管理業務,2023年上市股票、現金及存款、私募基金、債券、公募基金、管理賬戶的投資規模佔比分别為37%、20%、15%、8%、8%和4%。相較2022年,除了上市股票的投資規模下降3550億港元,其餘五類資產規模均有所上升;其中,現金及存款投資規模上升最為突出,達2120億港元;其次是債券,規模上升900億港元。

整體而言,香港資產管理及基金顧問業務與私人銀行及私人財富管理業務的投資資產類型選擇都趨於穩健,2023年股票投資規模均呈不同程度的下降,債權類和現金類資產的吸引力上升。

1.7 在港基金錄入強勁資金流入

從在港注冊成立的證監會認可基金(以下簡稱在港基金)的數量和規模來看,截至2023年末,在港基金的數量上升至914只,相較2022年,資產淨值增長5%至1.35萬億港元。其中,ESG基金的數量增加24%至219只,管理資產總值上升20%至1.33萬億港元。截至2024年第一季度末,在港基金的資產淨值進一步上升3%至1.39萬億港元。

從基金公司的數量來看,截至2023年末,獲注冊的開放式基金型公司的數量年增長118%至244家,其中包括218家私人開放式基金公司。在港基金持續保持數和量雙增長,市場參與者不斷增加。

二、中資機構持續擴大版圖

2.1 中資機構市場地位逐步提升

中資機構的在港資管機構和從業人員眾多、管理資產規模逐年上升,在香港資管市場中扮演著愈發重要的角色。

從管理資產規模來看,2019—2023年,在港中資機構的資產及財富管理業務管理資產規模佔比整體上呈上升態勢,從6.2%逐步提升至8.6%,2023年末AUM達2.7萬億港元。

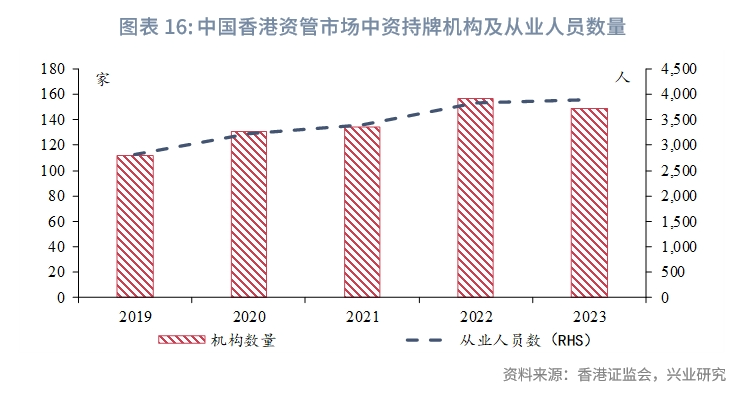

從機構及從業人員數量來看,2019—2023年,在香港從事資產及財富管理業務的中資機構數量(含持有證監會資管牌照的證券業機構以及具有資管業務開展資質的銀行)和從業人員數量分别以7.4%和8.5%的年平均增速快速增長。

2.2 中資機構資管業務客戶及產品門檻更高

中資機構在客戶和產品豐富度上較外資機構仍有較大差距。

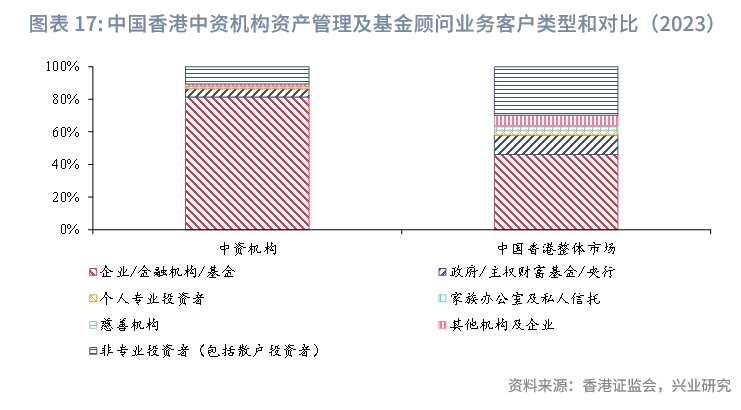

從客戶類型來看,截至2023年末,在中資機構的資產管理及基金顧問業務中,約89%的客戶為專業投資者(81%為企業/金融機構/基金、5%為政府/主權財富基金/央行、1%為個人專業投資者、0.2%為家族辦公室及私人信託、0.05%為慈善機構、1%為其他機構及企業),非專業投資者(包括散戶投資者)佔比僅11%。而在香港資產管理及基金顧問的整體市場中,70%的客戶為專業投資者(46%為企業/金融機構/基金、12%為政府/主權財富基金/央行、3%為個人專業投資者、2%為家族辦公室及私人信託、1%為慈善機構、6%為其他機構及企業),其餘30%的客戶為非專業投資者(包括散戶投資者),客戶更為多元,且對於非專業投資者的開放程度更高。

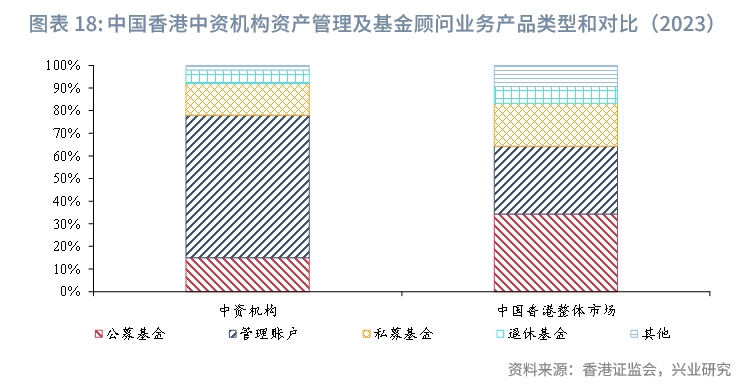

從產品類型來看,受客戶類型影響,中資機構提供的資產管理及基金顧問產品中,63%的產品為管理賬戶(專戶管理)、14%的產品為私募基金、15%的產品為公募基金。而香港整體市場中有34%的產品為公募基金、30%的產品為管理賬戶、19%的產品為私募基金。中資機構相較香港整體市場而言,產品面向特定客戶,門檻高且公開性差,在大眾客群中的競爭力不強。

近些年,内地與香港的多項市場互聯互通機制不斷優化和擴張,兩地客戶跨境投融資需求日漸升溫,為中資機構在港的資產管理業務提供了發展新機遇,相關跨境業務有望成為中資機構新的增長點和競爭化優勢。

注:

[1]由於香港證監會在統計資產管理及基金顧問業務、私人銀行及私人財富管理業務、信託持有資產規模時,存在重復統計的情況,因此三項業務的規模佔比加總大於100%。

[2]在港個人從事證監會受規管活動需申請持牌代表、臨時持牌代表或短期持牌代表資質,其中,持牌代表指獲發牌為其隸屬的持牌法團開展受規管活動的人士,臨時持牌代表指在獲發牌前被允許臨時為隸屬的持牌法團開展受規管活動的人士,短期持牌代表指獲發牌允許在3個月内為其隸屬的持牌法團開展受規管活動的人士。

[3]此處僅包括在香港管理而沒有進一步委託的資產管理業務,2023年該業務規模為20.7萬億港元。

[4]此處僅包括在中國香港管理而沒有進一步委託的資產管理業務,2023年該業務規模為20.7萬億港元。

[5]截至2024年7月,香港證監會僅披露了在中國香港注冊成立的認可單位信託及互惠基金,按種類劃分的資金流向。

文章來源:興業宏觀研究

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享