居民財富配置

隨著生活水平的提高,居民財富管理需求日益旺盛。在推進共同富裕的歷史使命感召下,興業銀行擦亮「財富銀行」金色名片,加快財富業務轉型,集團全產品譜系更加完備,綜合理財能力領跑同業。依託於豐富的客戶資源,我們每季度對本行三金(黃金、白金、黑金)客戶的資產配置的現狀和需求進行調研,以期深入理解三金客戶的財富配置意願與動向,提供更契合客戶需求的財富管理服務。

居民財富配置詳情:

調研結果:資產需求方面,低風險產品配置需求持續上升,高波動的股票、黃金、外匯需求均小幅下滑,客戶風險偏好進一步降低。收益與預期方面,客戶整體收益情況出現了好轉,但股市預期出現了一定的降溫。股票投資者信心指數下降至59.4%,但仍好於2023年下半年。投資習慣方面,「理財經理的推薦」是本季度投資基金時增幅最大的關注因素,對於明星基金經理的關注有所降溫;在收益較好時,客戶的增持意願持續增加;理財的期限偏好有所延長。

配置實況:存款方面,居民存款同比增速放緩,存款定期化趨勢持續。理財方面,存款向理財「搬家」,居民固收理財佔比進一步提升。基金方面,基金配置中的增量資金大量流入債券市場,股票基金募資存在一定的困難,股票市場交易量同樣出現了一定的降低。不動產方面,商品房銷售仍在尋底,居民對期房信心低位企穩。

大類資產行情回顧:

貨幣:第二季度,現金管理類理財平均年化收益率回落,中證貨幣基金指數上漲0.44%。

固定收益:10年期國債收益率突破20年新低,各大債券指數漲勢良好,固收類理財平均年化收益率小幅下行,居民固收理財佔比提升。

權益:第二季度滬深300指數下跌2.14%,股票型基金指數下跌1.76%;權益類理財產品平均年化收益率較上季度末小幅下降,單位淨值破淨率均值較上季度大幅降低。

外匯:第三季度外壓較大,美元兌人民幣向上突破,密切關注中間價變動,影響上方空間。

黃金:第三季度是黃金建倉期,進一步上漲需要持倉消化到位。

房市:新房銷售面積仍在尋底,居民對期房信心似有企穩迹象;二手房成交面積回暖,但價格繼續下跌。

財富配置季度展望:

貨幣:融資需求依然是資金面的主導因素。居民與企業融資需求不強,第三季度流動性有望延續充裕,貨幣類產品收益率或穩中有降。新利率走廊的建立有利於貨幣類產品提供更加穩健的回報。

固定收益: 國債收益率總體仍處於震蕩走低的大通道中,但7月央行開展借券操作後,第三季度固收市場走勢或相對平和。

權益:股票市場交易或將回歸對經濟基本面的定價,市場佈局以結構性機會為主。

外匯:美元利率匯率的外壓增加,疊加季節性分紅購匯盤,人民幣客觀壓力較大。

黃金:黃金可能於第三季度完成震蕩修復後重啓上行,但需關注年末再通脹交易重燃風險。

一、居民財富配置詳情

1.1 興業銀行三金客戶資產配置情況調研結果

隨著生活水平的提高,居民財富管理需求日益旺盛。在推進共同富裕的歷史使命感召下,興業銀行擦亮「財富銀行」金色名片,加快財富業務轉型,集團全產品譜系更加完備,綜合理財能力領跑同業。依託於豐富的客戶資源,我們每季度對本行三金(黃金、白金、黑金)客戶的資產配置的現狀和需求進行調研,以期深入理解三金客戶的財富配置意願與動向,提供更契合客戶需求的財富管理服務。

我們分别從資產需求、收益和預期以及投資習慣三個角度設置了八個問題,通過興業銀行手機銀行 APP 對我行三金客戶的觀點進行收集和調研,以獲取客戶群體對財富資產配置的觀點。2024 年第二季度調研情況如下:

在資產需求方面,當前我行客戶的資產主要投資方向在風險較低的定期存款、結構性存款以及理財產品,佔資產投資比例的 86.8%,較上季度小幅增加 0.8%。高波動資產中,股票、海内外股票基金、外匯、黃金的需求均出現了小幅度的降低,客戶的風險偏好進一步降低。整體看,本季度客戶的需求變動不大。

保險需求方面,客戶配置最多的險種為「車險、意外傷害等家庭財產保險」,佔比為 33%,較上季度小幅下降;健康險和人壽險的配置比例分别為 30.36%、24.46%;另有 12.19%的客戶並未配置任何類型的保險。

在收益方面,第二季度債券市場持續向好,股票市場出現階段性機會,客戶的整體投資收益情況出現了好轉,收益大於 0%的各組客戶比例均出現上升。過去一年客戶主要收益區間在 0-10%之間,佔比為 75.21%;收益在 10%以上的客戶比例為 12.12%,上升了 0.81%;收益在-10%以下的客戶比例本季度變化明顯,降低了 1.41%。

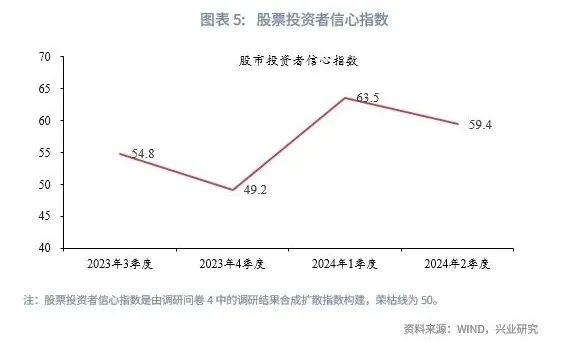

在股票市場預期方面,在第二季度上證指數衝高回落的背景下,客戶對股票市場未來一個季度的預期變化顯著。看漲的客戶佔比較上季度降低了 5.55%;觀點持平的客戶佔比較上季度增長 1.68%;看跌的客戶佔比上升了 1.09%;對股票市場不關注的客戶比例上升了 2.78%。市場情緒較上季度出現了一定的降溫。股票投資者信心指數為 59.4%,較上季度下降 4.1 個百分點,但仍好於 2023 年下半年。

在持有期限方面,客戶理財的期限偏好有所延長。產品持有期不超過 3 個月的客戶佔比為 27.91%,較上季度下降了 0.66%。多數客戶理財產品持有期為 3-12 個月,佔比為 42.3%,較上季度增加了 0.9%,僅有不到 4.5%的客戶理財產品持有期限會超過 3 年。

在基金產品選擇上,客戶投資時最重視的要點在於基金產品的歷史收益以及同類中的排名。「理財經理的推薦」是本季度增幅最大的因素。「是否由明星基金經理管理」以及「基金公司品牌」是當前客戶投資時最不關注的因素。

在投資收益較好時,調研顯示客戶多數會選擇增持,對產品增持的客戶比例達到 74.3%,較上季度增幅較大;有止盈操作的客戶為 11%左右。當投資面臨較大虧損時,堅決止損的客戶比例為 49.15%,能夠堅定持有的客戶比例僅佔 6.3%。

1.2 本季度全體居民資產配置情況統計

在金融資產方面,居民存款同比增速放緩,存款定期化趨勢持續。4 月 8 日,市場利率定價自律機制發佈《關於禁止通過手工補息高息攬儲 維護存款市場競爭秩序的倡議》,4 月、5 月住戶存款分别同比多減 6433 億元和同比少增 1195 億元,在「存款搬家」效應下,5 月末住戶存款餘額同比增速較一季度末下降 0.5 個百分點。截至 5 月數據,定期存款佔比較 3 月進一步上行 0.7 個百分點至 72.8%。

在理財方面,存款向理財「搬家」,居民固收理財佔比進一步提升。據普益標準統計,2024 年第二季度末產品對象為個人的存續理財產品共計 22424 款,存續規模總計 11.7 萬億,較 2023 年第二季度末同比增長 11.6%,同比增速較第一季度末提高 3.4 個百分點。伴隨存款向理財「搬家」,居民理財配置動力增強。結構方面,與第一季度末相比,現金管理類佔比下降 1.9 個百分點至 29.9%,固定收益類佔比進一步上行 2.6 個百分點至 67.0%,權益類、商品及金融衍生品類以及混合類佔比均有所下行。

在基金方面,根據萬得數據的統計,本季度債券基金發行 3551 億份,發行份額為歷史上單季度第三;債券基金佔新發行基金比例達到 85.1%,為歷史最高比例,基金配置中的增量資金大量流入債券市場。股票基金方面,本季度含權基金總發行份額較上季度小幅提高,但依舊處於歷史低位;其中單支股票基金平均發行份額來到了歷史低點,股票基金當前募資存在一定的困難。股票交易方面,2024 年第二季度全市場的股票交易量為 49.01 萬億,較上季度出現一定幅度的降低。

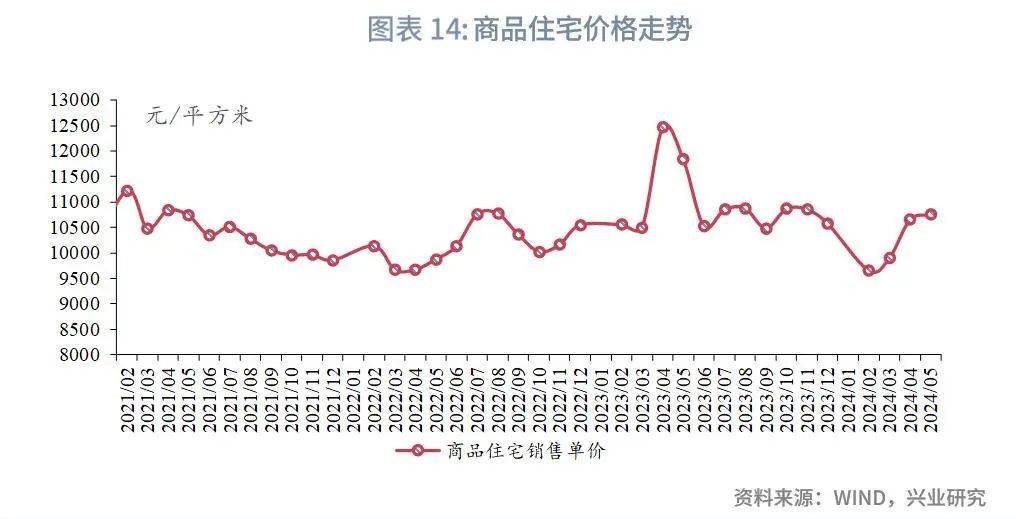

在不動產方面,商品房銷售仍在尋底,居民對期房信心似有修復。截至 5 月末,商品房銷售面積、銷售額累計同比分别錄得-20.3%和-27.9%,較 3 月末累計增速分别下降 0.9 個和 0.3 個百分點。4 月和 5 月住宅銷售面積中現房銷售佔比分别錄得 26.9%和 26.4%,較 3 月末的 27.3%略有回落,或指示房地產融資協調機制等保交樓政策效用顯現,居民對期房信心似有觸底企穩迹象。

二、大類資產行情回顧

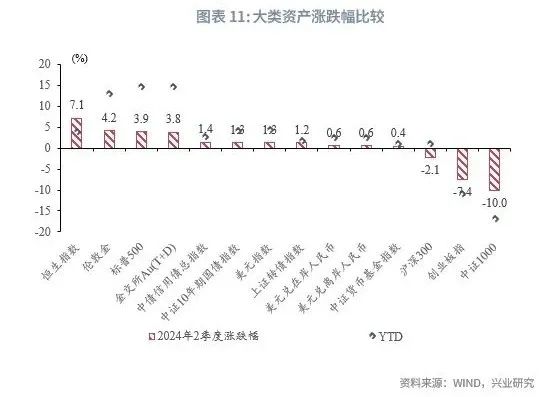

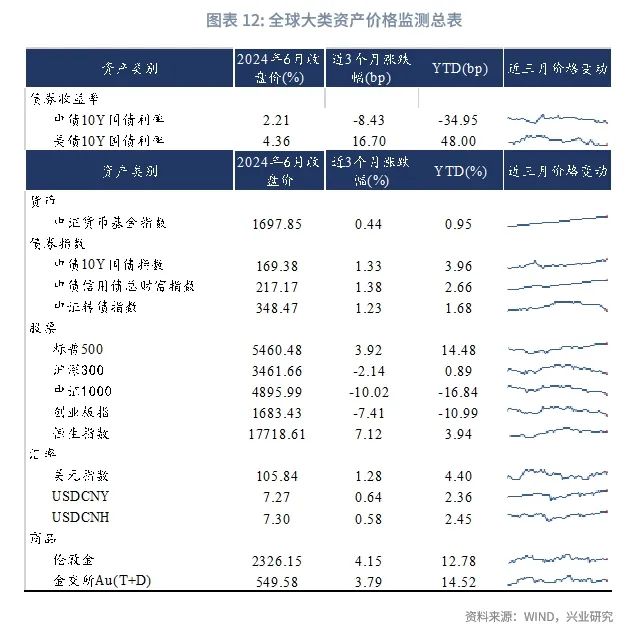

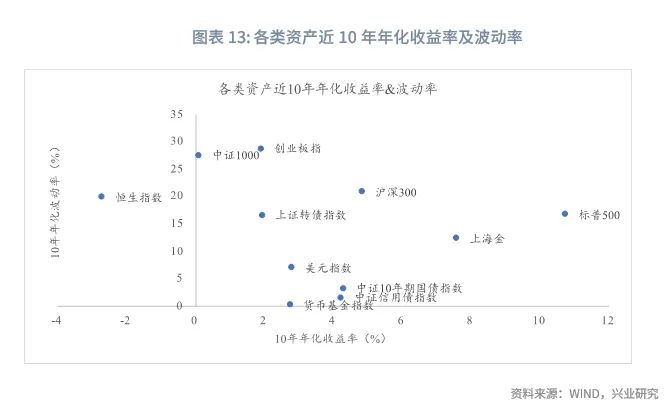

貨幣:2024 年第二季度,貨幣類資產收益較上季度有所下滑,中證貨幣基金指數(H11025.CSI)上漲 0.44%,全年累計上漲 0.95%。根據普益統計,所有理財產品中,第二季度現金管理類產品存續規模佔比較上季度下降 2.7 個百分點至 27.1%;截至 6 月末,現金管理類平均年化收益率錄得 2.17%,較 3 月末大幅回落 13.7bp。

固定收益:2024 年第二季度,10 年期國債收益率下行 8.43bp,中證 10 年期國債指數上漲 1.33%,中債信用債指數上漲 1.38%,萬得債券型基金指數上漲 1.15%。基金發行方面,2024 年第二季度共發行債券基金 3551 億份,發行份額為歷史上單季度第三,當前債券基金的發行銷售持續火熱。理財產品方面,從收益率看,第二季度末固定收益類平均年化收益率較上季度末下降 2.2bp 至 3.76%;從破淨情況看,6 月末固定收益類理財產品單位淨值破淨數量為 701 款,佔存續產品數量的 1.2%,較 3 月末 1.8%下降 0.6 個百分點。

權益:2024 年第二季度,滬深 300 指數下跌 2.14%,萬得普通股票型基金指數下跌 1.76%,偏股混合型基金指數下跌 1.57%,公募基金小幅跑赢滬深 300 指數。從基金發行情況來看,第二季度股票型基金發行 331.78 億份,混合型基金發行 224.94 億份,較上季度小幅度回升。理財產品方面,第二季度末權益類產品平均年化收益率較上季度末下降 10.3bp 至 1.69%;從破淨情況看,6 月末權益類理財產品單位淨值破淨數量為 104 款,佔存續產品數量的 20.5%,較 3 月末 29.9%下降 9.4 個百分點;混合類產品破淨率從 26.5%下降至 20.2%。

外匯:2024 年第二季度,美國基本面優勢和降息預期反復波折,美元指數整體維持高位 104-106.5 區間震蕩,10 年期美債利率反彈到 4.7%後回吐漲幅,風險偏好回落、美股承壓。美元兌人民幣中間價從 3 月末的 7.0950 上調到 7.1268,僅 6 月上調 180pips。離岸人民幣流動性維持寬松,CNH 相對美元站上 7.30,CNY 相對美元如期以較緩的斜率溫和上行,季末來到 7.27 附近。主要非美貨幣中,日本央行儘管宣佈 7 月開啓 Taper,日元仍在 carry trade 交易下顯著貶值,第二季度相對人民幣貶值 4.8%,歐元相對人民幣貶值 0.4%,英鎊小幅升值 0.9%,三大人民幣指數先反彈後回落。跨境資金繼續保持債市流入、股市流出的態勢。中資美元債市場發行有所回暖。

黃金: 2024 年第二季度,金價於季初快速衝高後陷入高位震蕩。3 月之後相較於比特幣和中債的補漲、地緣風險下大宗商品普漲行情以及 3 月時聯儲的偏鴿派表態共同造成了 3 月之後黃金白銀價格的大幅上漲,這一樂觀情緒延續至 4 月上旬。4 月上旬黃金白銀延續了 3 月的漲勢,快速衝高,白銀領漲黃金。4 月 12 日晚間白銀逼近歷史前高 30 美元/盎司後遭遇大量抛盤,黃金白銀集體回落。4 月 19 日伊朗中部伊斯法罕省等地傳出爆炸聲,市場擔憂伊以衝突繼續升級,黃金日内快速衝高。不過此後事態並未進一步升級,黃金高位回落,並在 4 月 22 日當周出現 3 月初快速上行以來的首次顯著調整。5 月有色逼倉行情帶動黃金上漲,後銅逼倉行情階段性告一段落帶動金價向下修復高估。

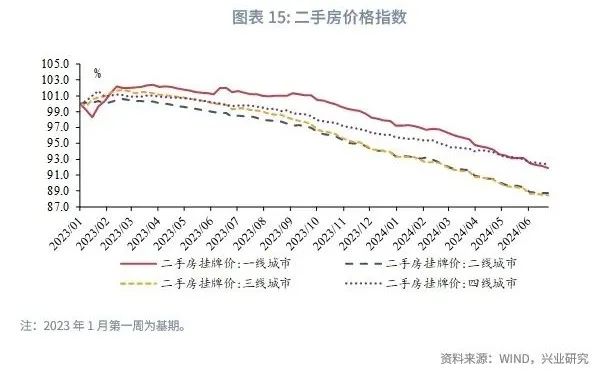

房市: 5 月下旬,樓市利好政策密集出台:降低全國層面個人住房貸款最低首付比例,取消全國層面個人住房貸款利率政策下限,下調各期限住房公積金貸款利率,並設立保障性住房貸款再貸款。517 新政出台後,新房和二手房走勢呈現分化。成交量方面,第二季度 30 大中城市商品房成交面積仍處於近 5 年同期水平低位;二手房成交方面,第二季度 14 城二手房成交面積均值同比增長-0.5%,同比跌幅較第一季度大幅收窄 17.7 個百分點。價格方面,5 月 70 大中城市新建商品住宅價格指數同比較第一季度末有所下行,降至-4.3%;二手房價格方面,截至 6 月下旬,二手房出售掛牌價指數錄得 89.8%,低於 3 月末的 92.6%(2023 年年初為 100%)。

三、資產配置季度展望

貨幣:貨幣基金與現金管理類理財的回報率與銀行間流動性的松緊密切相關。當前,融資需求是流動性波動的主導因素。在房地產磨底、工業產能利用率偏低的背景下,居民與企業的融資需求均不旺盛,流動性有望維持充裕,貨幣基金與現金管理類理財的回報率或延續穩中略降的態勢。7 月 8 日,人民銀行公告,為保持銀行體系流動性合理充裕,提高公開市場操作的精準性和有效性,人民銀行將視情況開展臨時正回購或臨時逆回購操作,臨時隔夜正、逆回購操作的利率分别為 7 天期逆回購操作利率減點 20bp 和加點 50bp。臨時隔夜正、逆回購工具形成了一條新的利率走廊,隔夜利率的主波動區間將維持在利率走廊所圈定的 1.6%-2.3%的範圍内,有利於貨幣基金與現金類產品提供更加穩定的回報。

固定收益:債券收益率底部取決於銀行存款成本和資金成本,考慮到繼續調降商業銀行負債成本的政策取向,國債利率總體仍處於震蕩走低的大通道中[1]。值得注意的是,4 月以來央行不斷提示長期利率風險;7 月初,央行發佈公告開展國債借入操作,短期内債券市場供求關系有望趨於均衡,第三季度固收市場走勢或相對平和。

權益:未來一個季度,股票市場交易或將回歸對經濟基本面的定價,市場佈局仍然以結構性機會為主。結構性行情仍將聚焦於中報業績,業績穩定的紅利指數、滬深 300 或受到市場資金青睐。行業方面,中報值得重點關注的板塊包括貴金屬、工業金屬(關注期貨價格是否企穩反彈)、半導體(一季報亮眼增幅能否延續)。

外匯:展望第三季度,美元利率匯率的外壓增加,疊加季節性分紅購匯盤,人民幣客觀壓力較大。如逆周期工具繼續減碼,則美元兌人民幣的市場化波動區間將擴大。如逆周期工具進而加碼,低波動率下人民幣作為融資貨幣的 Carry Trade 交易收益風險比增加,同樣利多美元兌人民幣匯率。

黃金:黃金可能於第三季度完成震蕩修復後重啓上行,但需關注年末再通脹交易重燃風險。經過近一個季度的震蕩,當前黃金估值和技術指標均已修復合理,不過持倉分化度過高。歷史來看,金價震蕩而持倉分化度還在不斷上升的時段較少,持續時間往往很短(2 個月以内),後續多以持倉分化度快速下行形成修復,這期間金價並不一定大幅下跌,但通常分化修復後金價才能重啓上行。考慮到第三季度美元指數和美債收益率或維持強勢,我們傾向於認為黃金仍需一段震蕩調整來修復當前高企的持倉分化度,不過長端中債利率或向下突破對於金價存在較強支撐,黃金整體維持震蕩,可擇機增持。主要風險點在於如果年底特朗普重新當選美國總統,再通脹交易重燃可能帶動美元指數強勢延續時間更久,施壓金價。

四、對客建議

4.1 投資行為建議

一是在理財產品淨值化、市場波動加劇的背景下,僅僅憑借單一產品或者資產很難規避市場波動的風險,均衡、合理的資產配置才更有可能實現財富的保值增值。

二是在建立資產配置的理念的同時,合理評估自身的風險承受能力,立足當下、著眼未來,建立長期投資的理念,選擇合適策略、風格的產品,避免追漲殺跌、頻繁交易等行為。

三是中長期來看,在利率中樞趨勢性下行的背景下,現金和固收類產品收益率整體下行難以避免,建議投資者適當調整收益預期,兼顧短期和中長期收益,進行多元化、多策略的資產配置。

四是在配置權益類基金產品前,可以在明確自身投資目標和策略的基礎上,綜合考察產品的過往業績、風險控制、整體風格後再做出選擇,同時可通過基金定投或分批建倉等方式分散風險。

五是百年未有之大變局下,黃金在大類資產配置中仍然必不可少,建議逢低配置。

六是保險保障類產品可根據自身身體健康狀況、子女教育、財富傳承、養老或備老等需求進行配置。

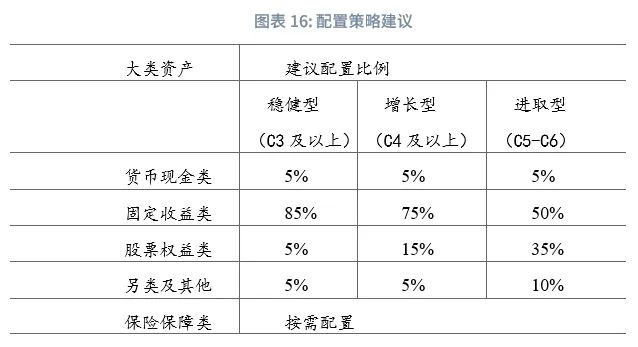

4.2 2024 年三季度配置策略建議

大類資產配置比例僅針對可投資金融資產給出建議,比例僅供參考,根據產品持倉和到期情況調整。

備注:對於 C1-C2 的客戶,以極低波動產品為主。

文章來源:興業研究公眾號

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享