中芯國際(688981.CN)公佈了2024年第二季財報之後,A、H股集體跳空大升。

8月9日,截至發稿前,中芯國際H股漲5.82%,報16.72港元,A股漲2.36%,報48.60元人民幣。

財華社認為,中芯國際(00981.HK)績後股價大漲的主要原因包括:1)季度業績表現高於指引;2)產能擴張,而產能使用率持續提升;3)短期前景不俗。4)管理層釋放積極信號。

第二季業績表現優於預期

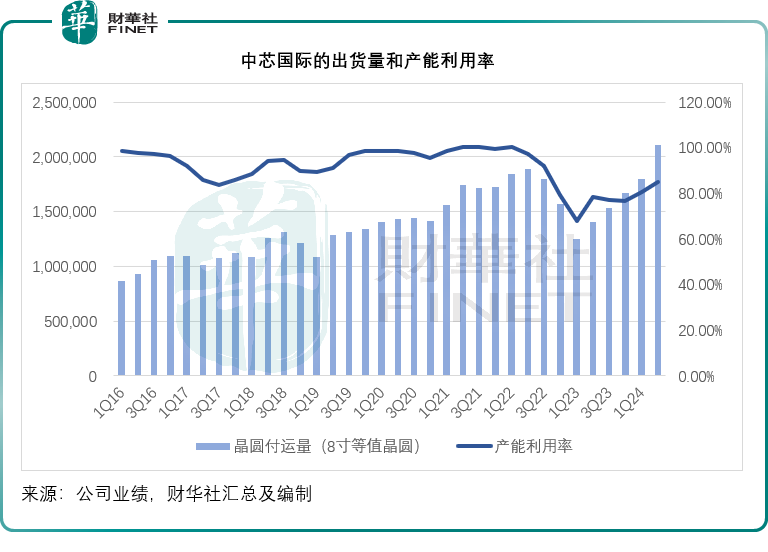

2024年第2季,中芯國際的季度收入為19.01億元(單位人民幣,下同),同比增長21.8%,按季增長8.6%,高於按季增長5%-7%的業績指引,主要原因是期内晶圓出貨量增加,按年增長50%,按季增長18%,至211萬片8寸晶圓約當量,不過平均銷售單價因產品組合變動環比下降8%。

值得留意的是,中芯國際的2024年第2季月產能由上季的81.45萬片8寸晶圓約當量擴大至83.7萬片,而產能利用率不降反升,上升至85.2%,較上年同期的78.3%高出6.9個百分點,較上季的80.8%高出4.4個百分點。

2024年第2季,該公司的毛利率為13.9%,較上季提高0.2個百分點,但較上年同期下降6.4個百分點,但高於業績指引預計的9%-11%。

之所以期内該公司的毛利率下降,是因為產品組合差異。

聯合首席執行官趙海軍在業績發佈會上提到:從需求來看,隨著中低端電子消費恢復,從設計公司到終端廠商,產業鏈的各個環節為了抓住機遇搶佔市場份額,備貨添庫存的意願比起前三個月要更高,同時由於地緣問題帶來的供應鏈的切割和斷裂,部分客戶獲得了切入產業鏈的機會,也給公司帶來了新的需求,客戶為應對不斷變化的市場,對庫存調整的快速要求往往通過急單和提前拉貨的方式傳遞到公司。

趙海軍還指出,從供應的角度來看,中芯國際的8英寸利用率有所回升,12英寸產能在過去幾個月一直處於滿載狀態,今年上半年,新增了一部分有效產能,新增產能快速投入生產,公司綜合產能利用率提高到了85%,增長了四個百分點。

綜合以上因素,公司二季度的銷售收入和毛利率均好於指引。

2024年第2季,EBTIDA為10.56億元,按季增長19.05%,按年下降12.07%。股東應佔淨利潤為1.65億元,按季增長129.17%,按年下降59.06%。

業務情況

從地區市場來看,美國區收入佔比由上季的14.9%提高至16.0%;歐亞區則按季提高0.2個百分點,至3.7%;中國區由上季的81.6%下降至80.3%。

趙海軍解釋,部分海外客戶需要建立庫存,從而穩定市場的份額對衝市場的風險,所以進行了一定程度的拉貨,將下半年的一部分產品拉到了上半年去,因而海外客戶收入佔比有所上升。

從服務類型來看,第2季晶圓收入佔比為92.9%,其他收入為7.1%,其他收入包括封裝等非晶圓貢獻。

趙海軍表示,會按照客戶需求提供配套服務。

從產品平台來看,管理層透露,第2季的成長動能主要來自廣泛應用於消費電子和智能手機的平台,期内消費電子的佔比達到35.6%,高於上年同期的26.5%以及上季的30.9%。

舉例來說,BCD平台,包括電源管理、開關穩壓器、LCD驅動等等,銷售收入環比超過二成;射頻平台,包括藍牙WIFI收發器等等,銷售收入環比增長近三成。

趙海軍在業績發佈會上提到,消費類(遊戲、玩具、遙控,家居類等等)市場在逐漸恢復,手機類,庫存備貨較多,這是增長的重要驅動力。

晶圓收入以尺寸來看,2024年第2季8英寸需求有所回升,收入佔比達26.4%,較上年同期提高1.1個百分點,較上季提高2個百分點;12英寸收入佔比73.6%。趙海軍表示,中芯國際現在12英寸供不應求,目前在8英寸和12英寸沒有為了增加產能利用率而降價。但會直面競爭,為了幫助客戶保住市場份額和競爭力。

展望審慎樂觀

中芯國際提供的2024年第3季業績指引:季度收入環比增長13%-15%,毛利率介於18%-20%的範圍。

在業績發佈會上,趙海軍表示:「我們這個行業整個供應鏈周期比較長,從晶圓下線到安裝到整機上,周期要六個月左右,所以現在整機廠客戶有需求,也要到半年之後才能將晶圓賣給他。因此一般用比較進取的辦法——寧可先備貨,再調整。一般會在年初定下高一點的目標,使得整個產業鏈都做出充分的準備,多做一點,多備一點,但到八九月的時候,會根據實際情況和達到的目標進行修正。所以第4季度是通常的淡季,就是因為年初定的目標會高一點,等到看到手里的庫存夠今年用了,第4季度就不拿貨了,所以第4季度晶圓代工的營業額一般會下降,這個是傳統特點,跟行業特徵有關系。會影響到4季度和1季度的拿貨,但不會影響產能利用率。」

對於第3季的樂觀指引,趙海軍認為有兩大因素推動:

1)地緣影響,本土化需求加速提升,使得幾個主要市場領域的芯片、套件產能均供不應求,12英寸節點的產能非常緊俏,價格向好;

2)公司今年擴產都在12英寸,附加值相對較高,新擴產產能得到了充分利用,並帶來了收入,促進了產品組合優化調整。

因此預期該公司第3季度的平均單價預計環比提升,並拉動毛利率環比上升。

第4季通常是傳統的淡季,管理層的看法是謹慎樂觀,但有一定的不確定性。根據上半年的業績和三季度的指引,今年全年格局基本確定,在外部環境沒重大變化的前提下,該公司的目標是銷售收入增幅可超過同業的平均值,下半年的銷售收入可超過上半年。關於擴產,預計今年年底相較於去年年底,產能總體增量6萬片左右的12英寸產能。

趙海軍解釋:「第2季為了滿足客戶的需求,我們多拉了8英寸的貨,這意味著我們當時有些12英寸的貨沒有在2季度出貨,8英寸提前出了,到第3季,8英寸的出貨就相對少了,12英寸的出貨就相對多了,從平均值來看,價格就發生了變化。而在業績報表中,我們都是折合成8英寸來算價格,所以即便沒提價,晶圓的價格也上去了。我們到年底的時候,淨增的8英寸/12英寸的量,每個月有6萬片,這些量由於我們12英寸供不應求,增量都會體現在第3季的出貨里,所以帶來了價格的提升和營業額的增長。」

他總結了三個因素:

1)供不應求,中芯國際晶圓的價格從第2季開始就沒有降過,一直在穩步提高,由於產品的排列組合,低價位的做得少一點,因此價格成長;

2)8英寸在第2季提前出貨,12英寸在第3季的出貨量將相對多一些,平均價格有所提高;

3)中芯國際12英寸的淨增量填補了第3季8英寸減少的量,所以第3季的出貨量與第2季相若,但里邊12英寸的含量增加,所以價位也提高了。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享