利率

美聯儲新一輪降息或將到來,中美貨幣政策方向趨於收斂,美聯儲降息對中債影響幾何?

美聯儲降息一般分為衰退式降息和預防性降息,考慮到美聯儲降息的節奏會受到經濟基本面變動的影響,原本的「預防性降息」也可能演變為「衰退式降息」,我們將美聯儲政策利率從高點累計降幅達到75bp的時間段稱為「預防性階段」,將美聯儲累計降息幅度達到75bp至最後一次降息的時間段稱為「衰退式階段」。

我們研究發現,2000年以來,在美聯儲降息周期的預防性階段,中國的經濟周期、通脹周期可能與美國背離,從而導致兩國的貨幣政策方向不一致,10年中債保持獨立性行情,與10年美債的相關性相對較低;但若在美聯儲降息的衰退式階段,美國經濟偏弱導致中國外需走弱,兩國貨幣政策方向趨同,10年中債利率的10年美債利率的相關性相對較高。

以此為依據,我們測算得若年内美聯儲降息處於預防性階段,中國10年國債利率的下行潛在空間或為2-2.05%。若年内美聯儲降息步入衰退式階段,中國10年國債下行潛在空間或為1.8-1.9%。

一、美聯儲降息周期中,中債如何演繹?

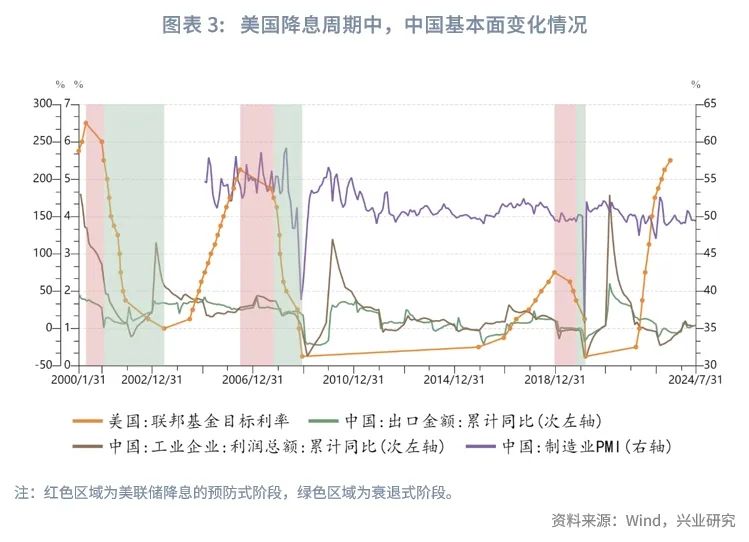

前期在報告《美債收益率還有多少下行空間?——美國國債月報2024年第八期》[1]中提出,自1985年後,美聯儲降息分兩種模式,一種是在經濟危機時的持續降息,此時的降息幅度大、降息連續性強(本文中簡稱「衰退式降息」);另一種是在經濟短暫放緩後採取的小幅「預防性降息」。1985年後美聯儲共進行了4次75bp的預防性降息。

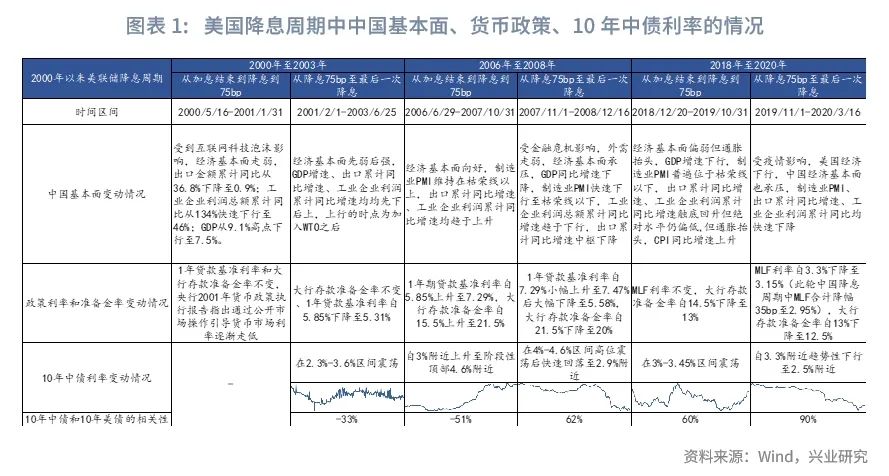

考慮到美聯儲降息的節奏會受到經濟基本面變動的影響,美聯儲原本的「預防性降息」也可能演變為「衰退式降息」(例如2018年末至2020年的降息周期)。因此,本文中將美聯儲從政策利率的高點累計降息幅度達到75bp的時間段稱為「預防性階段」,將美聯儲累計降息幅度達到75bp至最後一次降息的時間段稱為「衰退式階段」。2000年以來(中債數據最早為2002年開始,因此選取2000年以來的降息周期),美聯儲共進行了3輪完整的降息,分别為2000年至2003年、2006年至2008年、2018年至2020年。

在美聯儲降息周期的預防性階段和衰退式階段,我國政策利率的變化、10年中債的表現如何?我們研究發現,在已有的歷史經驗中,在美聯儲降息周期的預防性階段,中國的經濟周期、通脹周期可能與美國背離,從而導致兩國的貨幣政策方向不一致,10年中債保持獨立性行情,與10年美債的相關性相對較低;在美聯儲降息的衰退式階段,美國經濟偏弱導致中國外需走弱,兩國貨幣政策方向趨同,10年中債的10年美債的相關性相對較高。

具體來看,在2006年至2008年的美聯儲降息周期中,在預防性階段(2006/6/29-2007/10/31),中國經濟基本面向好,制造業PMI維持在枯榮線以上,出口累計同比增速、工業企業利潤累計同比增速均趨於上升,期間央行連續加息和升準,1年期貸款基準利率自5.85%上升至7.29%,大行存款準備金率自15.5%上升至21.5%,10年中債利率自3%附近趨勢性上升至階段性頂部4.6%附近。在此期間,10年中債利率和10年美債利率的相關性為-51%。在衰退式階段(2007/11/1-2008/12/16),金融危機對中國的影響加大,中國經濟基本面承壓,GDP同比增速下降,制造業PMI快速下行至枯榮線以下,工業企業利潤總額累計同比增速趨於下行,出口累計同比增速中樞下降,期間央行將1年貸款基準利率自7.29%小幅調升至7.47%後大幅調降至5.58%,大行存款準備金率自21.5%調降至20%,10年中債利在率4%-4.6%區間高位震蕩後快速回落至2.9%附近。在此期間,10年中債利率和10年美債利率的相關性為62%。

在2018年至2020年的美聯儲降息周期中,在預防性階段(2018/12/20-2019/10/31),中國經濟基本面偏弱但通脹擡頭,具體表現為GDP增速下行,制造業PMI普遍位於枯榮線以下,出口累計同比增速、工業企業利潤累計同比增速觸底回升但絕對水平仍偏低,但CPI同比快速上升,對央行降息行為制約,期間MLF利率未見調降,但大行存款準備金率自14.5%下降至13%,10年中債利率在3%-3.45%區間震蕩,10年中債利率和10年美債利率的相關性為60%。在衰退式階段(2019/11/1-2020/3/16),美國經濟進一步走弱,同時疫情使得基本面短期大幅承壓,中國制造業PMI、出口累計同比增速、工業企業利潤累計同比均快速下降,期間央行將MLF利率自3.3%下降至3.15%(此輪中國降息周期中MLF合計降幅35bp至2.95%),大行存款準備金率自13%下降至12.5%,10年中債利率自3.3%附近趨勢性下行至2.5%附近。在此期間,10年中債利率與10年美債利率的相關性為90%。

在2000至2003年的美聯儲降息周期中,在預防性階段(2000/5/16-2001/1/31),中債數據缺失。在衰退式階段(2001/2/1-2003/6/25),中國加入WTO使得經濟在承壓後快速上行,期間10年中債利率在在2.3%-3.6%區間震蕩,中美經濟周期背離,10年中債利率和10年美債利率的相關性為-33%。

二、美聯儲新一輪降息周期將至,中債點位如何判斷?

若年内美聯儲降息處於預防性階段,中國10年國債下行潛力約為2-2.05%。根據上文歷史梳理及相關性測算,美聯儲降息的預防性階段,對於中國10年期國債利率影響較弱,通常在該期間中國10年期國債利率受本國經濟基本面影響較大,以2024年底為限,考慮到目前第二季度GDP增長不及預期、實體融資需求較弱,年底前仍存在降息的可能,之前年份MLF年度最多下調35bp(2020年),因此假設調降MLF 10bp,根據歷史經驗,MLF與10年國債利率之差較少超過15-20bp,按此判斷,10年國債利率下行潛力約為2-2.05%。

若年内美聯儲降息步入衰退式階段,中國10年國債下行潛力約為1.8-1.9%。對於美聯儲降息的衰退式階段,根據上文歷史梳理及相關性測算,往往導致中國出口快速下滑,甚至可能引發全球金融危機,因此在衰退式階段,中美國債利率相關性上升。參考2019年至2020年衰退式降息,假設半年内美聯儲「衰退式」降息125bp或以上,10年期美國國債利率假設低點為3.1%-3.3%,根據上一輪「衰退式降息」歷史數據回歸可得,「衰退式降息」期間美國10年期國債利率變動100bp會導致中國10年期國債利率下行約54bp,可得中國10年期國債利率下行潛力約為1.8%-1.9%。

文章來源:興業研究宏觀公眾號

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享