因加大獲客及線下投入,高途(GOTU.US)今年二季度的盈利能力延續一季度的糟糕表現。

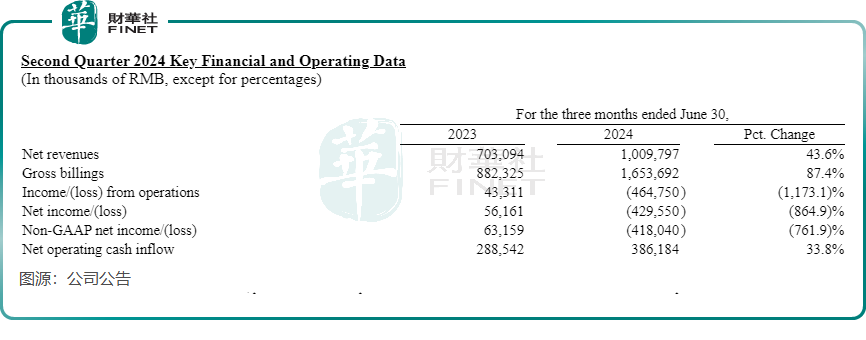

於二季度,高途實現收入為10.1億元(單位人民幣,下同),同比增長43.6%;淨虧損達4.3億元,上年同期實現淨利潤5616.1萬元,這已是高途連續四個季度產生虧損。

高途同時還披露了半年報,上半年收入同比增長38.7%至19.57億元;淨虧損4.42億元,上年同期淨利潤1.7億元。

此外,網易有道(DAO.US)近日也披露了二季報,收入同比增長9.5%至13.2億元,經營虧損大幅收窄74.9%,經營業績整體上較高途亮眼。

業績出爐後,一些投行下調了高途的目標價,其中花旗下調高途至「賣出」評級,並將目標價從5.81美元下調至2.94美元。美東時間周二,高途股價遭遇滑鐵盧,收盤大跌18.87%,盤中一度跌超23%,刷新今年2月以來新低。

高投入換高增長

於2021年,因「雙減」政策而剝離K12教培業務後,高途大象轉身,將轉型方向瞄準在素質教育、職業教育、成人教育等方向。

當前在收入結構方面,高途以非學科培訓業務和傳統學習服務為主。

高途的收入已實現多個季度高增長,二季度正值暑假旺季,在高投入的加持下,高途整體上的數據在表現優異。高途創始人、董事長兼首席執行官陳向東表示,截至今年6月底,公司遞延收入為15.8億元,較上年同期提升71.5%。

此外,於二季度,高途毛收入達16.5億元,同比飙升87.4%,高於一些投行的預期。憑借傳統業務強勁的現金收入表現,高途未來幾個季度或將繼續保持快速增長。

交銀國際在研報中表示,高途二季度K12收入同比增長超55%,其中非學科取得三位數增長,貢獻總收入逾20%,同比提升約5個百分點,成為收入增長主要推動力之一。

不過因收入結構變化,高途二季度的毛利率同比下降4.8個百分點,至69%。

高途手頭現金較為充裕,截至2024年6月30日,現金和現金等價物、限制性現金、短期和長期投資總額為41億元。

基於一季度收入端強勁的表現,高途管理層對三季度的收入表現信心滿滿,預計2024年第三季度總淨營收將在11.88億元至12.08億元之間,同比增長50.5%至53.0%。

豪賭線下市場

在收入層面「欣欣向榮」的同時,高途的淨利潤卻不升反降,且轉盈為虧,原因在於高途加大了教師團隊以及營銷團隊的投入,而線下業務是高途拓展業務的重心。

陳向東在業績發佈會上表示,當前投資對公司長期增長至關重要,公司正同時向多個城市進行擴張,佈局了多個學習中心。

在線下進行擴張並非易事,需要提前儲備教室、教師以及行政和財務人員等,因此高途在吸引和留住人才方面相當豪氣。在二季度,高途加大了對優質教師的招聘工作,並在培養新教師方面進行了大量投入。

公司管理層在業績會上表示,線下業務的進入門檻非常高,且護城河深,建立教師招聘和培訓制度是一個長周期的過程,不能低估面臨的挑戰。

於二季度,公司營業成本同比大增70%至3.13億元,主要是由於教師和輔導人員隊伍的擴大以及學習材料成本的增加。同時,由於員工隊伍的擴大以及營銷費用支出增加,二季度期間費用同比激增144.2%至11.61億元,其中銷售費用增長超150%至8.35億元。

對於線下業務拓展進展,高途管理層在業績會上透露,「依靠品牌認知度以及公司創始人的行業影響力,我們運營效率很高,而專業團隊在今年上半年迅速集結,為線下運營帶來基礎。無論是從城市覆蓋範圍還是從學習中心的數量來看,已經大大超出了我們年初的預期。」

不過高途方面並未披露線下學習中心數量規模,而是表示線下收入貢獻到一定程度時將披露相關運營指標。

交銀國際本月初在研報中估算,高途目前教學點數量合計超80個,較5月底新增26個,涵蓋素養/高中/體育/考研和留學,未來以K9素養擴張為主。

目前來看,線下業務對高途財務業績的影響相對有限。線下教育培訓運營發展周期長,從獲客,到用戶培養,再到獲取口碑,需要高途持續性的投入其中。

另一方面,相較於K12學科類培訓,非學科類培訓和高中培訓的市場規模有限,因此在與新東方-S(09901.HK)(EDU.US)、好未來(TAL.US)和有道等同行的競爭中,高途要成功搶佔市場,接下來依然需要大手筆發力營銷獲客,將會對其盈利能力帶來更大的挑戰。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享