經濟數據,風險偏好

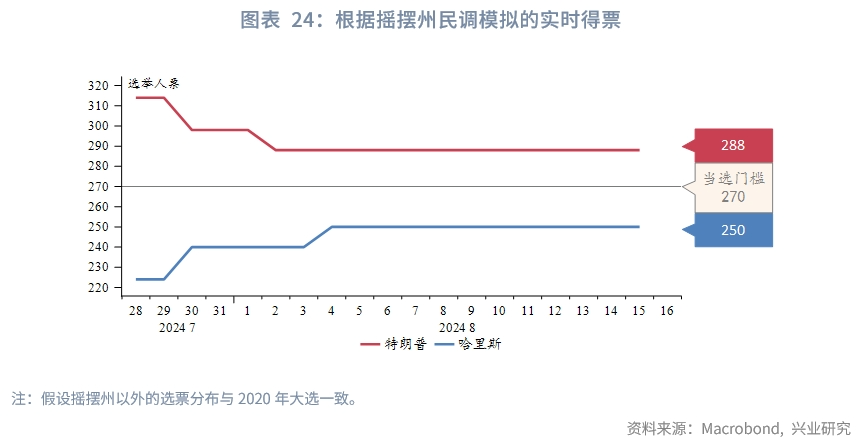

美國:7月經濟數據好壞參半,就業數據不及預期,通脹數據符合預期,零售、地產數據好轉。總體而言美國經濟數據依然疲軟,但下行放緩。美聯儲大概率在9月降息,但單次幅度仍有較高不確定性。美國大選選情膠著,特朗普與哈里斯旗鼓相當。

歐元區:服務業有所轉弱,經濟意外指數保持下行。7月通脹略超市場預期,環比增速維持在疫情後高位。通脹整體仍趨下行,歐央行9月有望再度降息。法國組閣不確定性尚存。

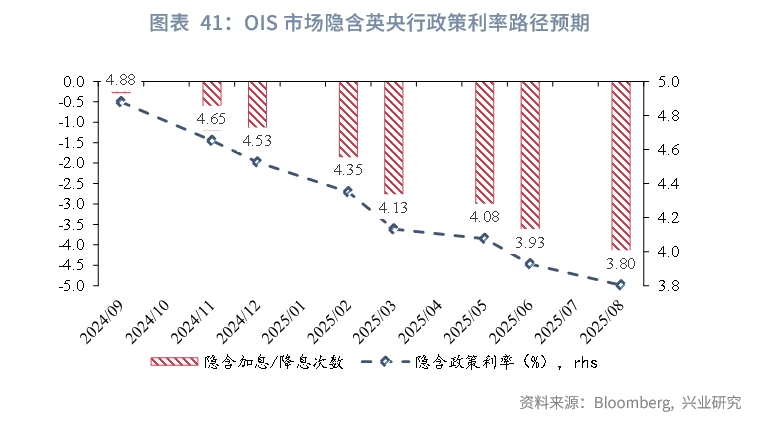

英國:經濟較歐美存在優勢,但復蘇力度已減弱。英央行8月會議啓動降息,但連續降息必要性較低。近期移民和社會撕裂問題誘發了英國大規模暴力騷亂,儘管已基本平息,但仍可能在短期給增長蒙上陰影。

日本:日本實際薪資轉正支持私人消費,貨幣政策仍在緊縮通道中。9月27日自民黨將選出新黨魁,並就任首相。歷史上來看新黨魁當選後日元傾向於升值,日股有下跌壓力。政治不確定性影響下,日央行9月或按兵不動。

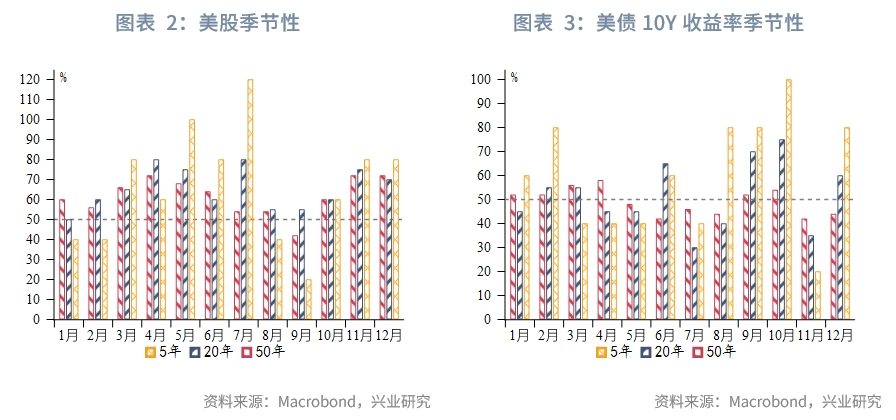

一、全球市場風險偏好監測:短暫大幅risk off後反抽

美國7月經濟數據好壞互現:就業數據低於預期,通脹數據符合預期,零售銷售反彈,制造業PMI回落至榮枯線以下,服務業PMI反彈至榮枯線之上,房地產新屋銷售小幅反彈。美國經濟短期繼續承壓,但下行趨緩。在8月初弱勢經濟數據、月中日元套息交易反轉影響下,市場一度極端risk-off,進入衰退交易模式,市場降息預期上升。但市場短期情緒快速釋放後企穩,降息預期再度小幅收斂。期間美聯儲多位官員講話,但觀點存在一定分歧。後受到美國勞工統計局年度基準修訂的初步估計大幅下修影響,市場交易再度搖擺。8月底Jackson Hole會議鮑威爾基本明確9月降息,但單次幅度仍是數據依賴。

資產表現方面,在月中日元套息交易反轉影響下,風險資產均出現大幅回調,但在市場情緒企穩、經濟數據回暖影響下反彈。美元指數回落至101附近,月内多數貨幣對美元升值,美元兌人民幣即期匯率回落至7.13左右。美債收益率10Y、2Y跌破3.9%、4%。倫敦金衝上2500美元/盎司再創歷史新高。NYMEX原油回落至75美元/桶以下。銅快速回落至9000美元以下後反彈至9150美元左右,其餘有色金屬、白銀也跟隨大幅回調,近日企穩反彈。黑色系中鐵礦石、螺紋鋼大幅回落,目前低位震蕩。美股月初暴跌,道瓊斯、納斯達克一度回落接近10%,隨後快速反彈收復了大部分跌幅。日經月中暴跌超過20%,隨後快速收回10%左右跌幅。市場情緒暴跌至極端低位後,目前回升至中性水平。

二、 美國經濟監測:經濟下行放緩

2.1 增長

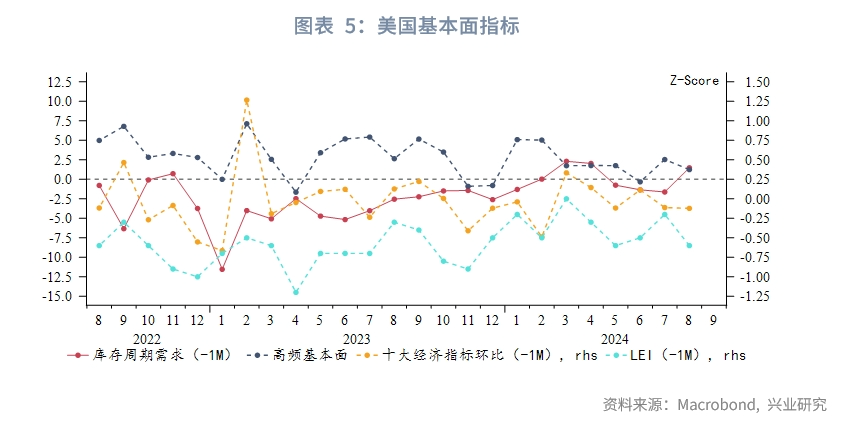

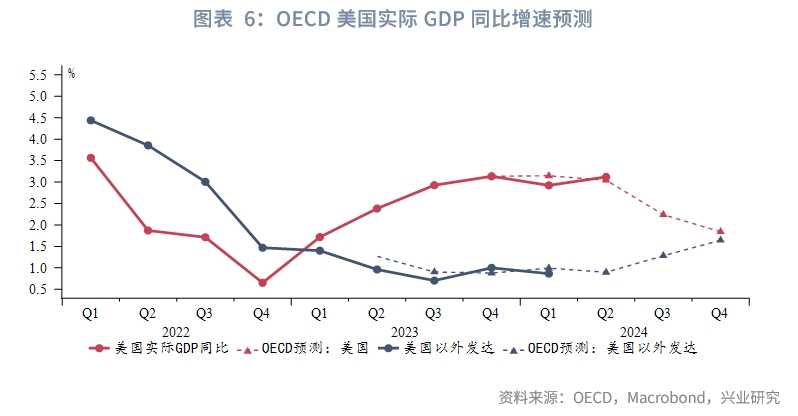

美國經濟表現總體偏弱,但也未進一步顯著惡化。庫存周期需求反彈至0以上,十大環比指標走平。高頻基本面和LEI指標有所回落。美國第二季度GDP高於預期,根據OECD預測,美國表現依然明顯強於非美發達經濟體。

2.1.1 個人消費與經濟活動

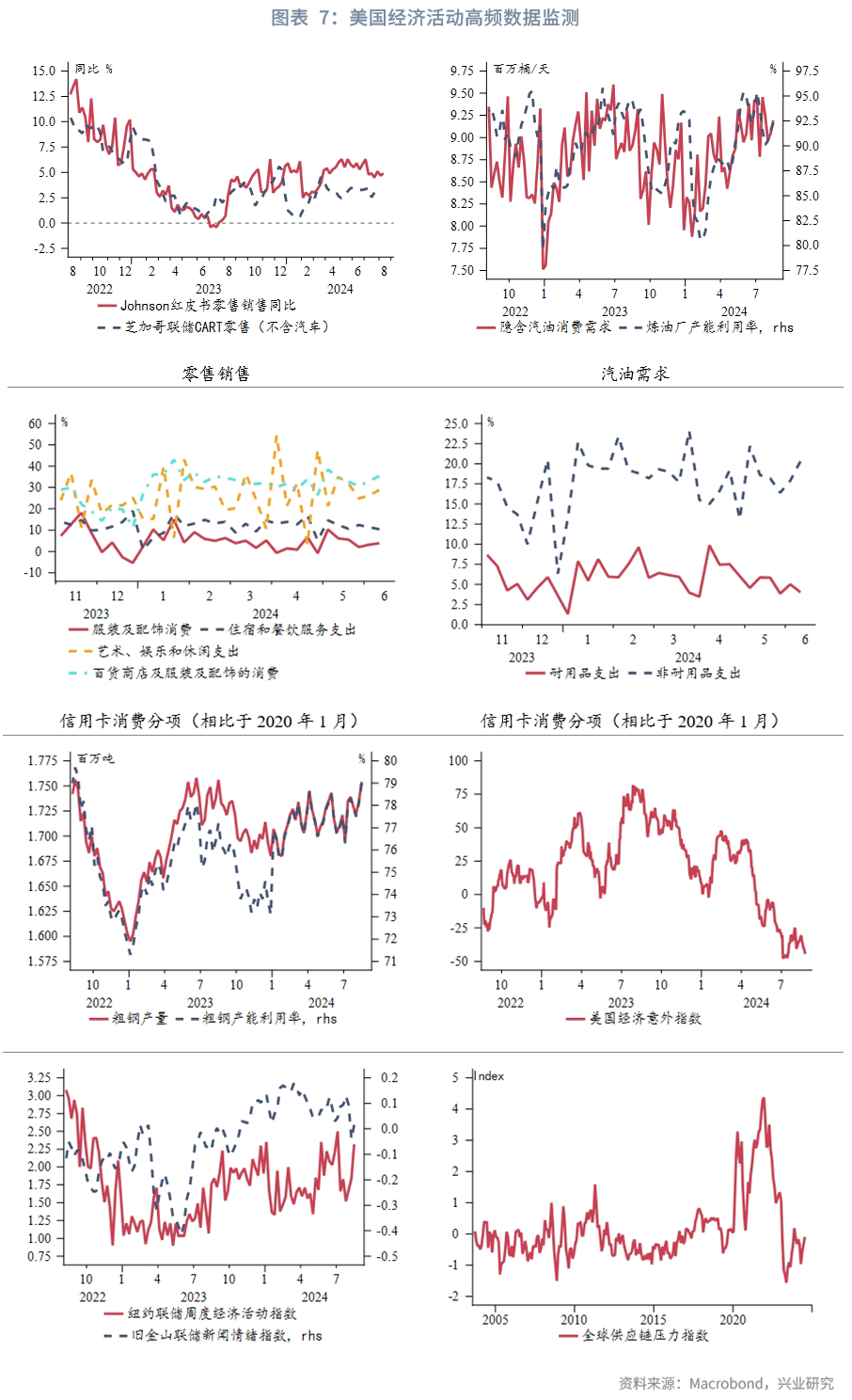

高頻數據方面,紅皮書零售領先指標小幅回落,但同比維持5%增速水平,CARTS零售消費同比小幅反彈。汽油需求回落後略微反彈,季節性需求位於2000年以來偏低水平。鋼廠產能利用率、粗鋼產能利用率近期小幅反彈。經濟意外指數仍處於負值,經濟數據總體不及預期。紐約聯儲周度經濟活動指數反彈,舊金山聯儲新聞情緒指數回落。全球供應鏈壓力指數小幅反彈但整體壓力不大。

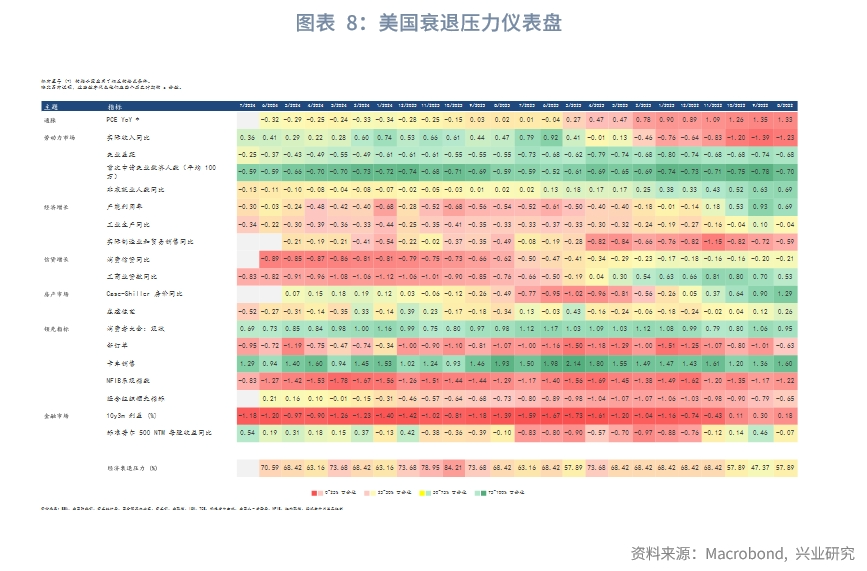

低頻數據方面,零售銷售強於預期,工業產出低於預期,消費部門、產出部門再度分化。近期新屋開工、PMI新訂單偏弱,經濟下行壓力猶存,但下行壓力相較上月有所減輕。衰退壓力方面,6月經濟數據明顯走弱,衰退壓力較前兩個月進一步加大。

2.1.2 投資和房地產

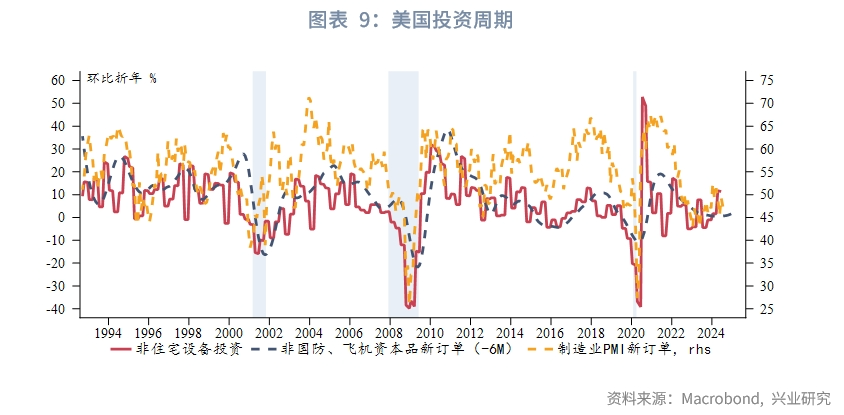

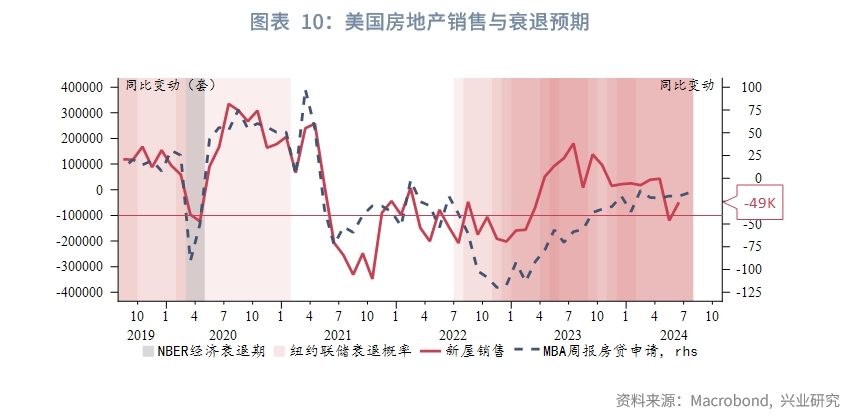

私人投資方面,非住宅設備投資反彈,非國防、飛機資本品新訂單環比小幅回升,制造業新訂單7月小幅再度回落。房地產市場方面,美國新屋銷售同比減少4.9萬套,回升至衰退預警值之上,或受益於8月房貸利率回落,房貸申請同比變動保持穩定。

2.1.3 景氣度調查

景氣度指標再度回落。景氣指標中ISM制造業跌至46.8,再度接近前低,非制造業PMI反彈至榮枯線之上。Sentix、ZEW經濟預期回落。密歇根大學消費者信心在大幅回落後小幅反彈,通脹預期走平。

2.2 通脹與就業

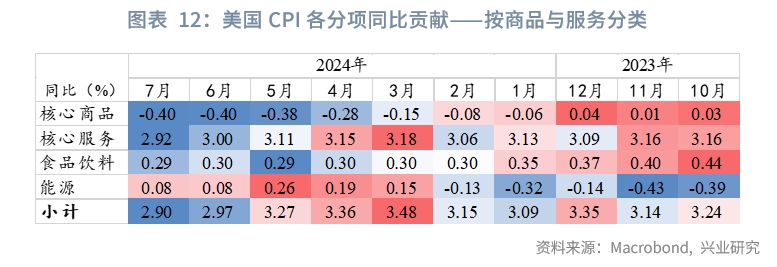

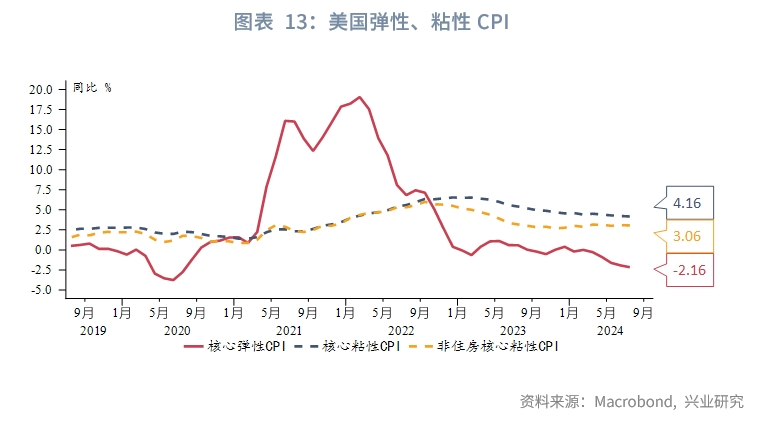

美國 7 月 CPI 同比 2.9%,低於預期值 3%和前值 3%;核心CPI 同比3.2%,持平預期值,低於前值 3.3%。CPI、核心 CPI 環比增速均為0.2%,持平市場預期,較前值-0.1%和 0.1%反彈。從彈性、粘性CPI 分類看,核心彈性 CPI 同比通縮,但下行放緩;核心粘性 CPI 同比基本持平。

7月新增非農就業11.4萬人,低於市場預期的17.5萬人。失業率4.3%,高於前值與市場預期的4.1%。時薪增速環比0.2%,低於市場預期和前值的0.3%;同比增速3.6%,低於市場預期的3.7%和前值的3.8%。勞動參與率62.7%,高於市場預期和前值的62.6%。新增移民和7月非農就業報告期的惡劣天氣共同推升失業率。周度數據方面,初次申請失業金人數回落,繼續維持在相對低位。美國勞工統計局 (BLS) 公佈截至2024 年 3 月的過去一年非農就業總人數初步修正值,下修 81.8萬人,為2009年以來最大下修水平。相當於較初值減少了近1/3就業人數。下修主要來自專業與商業服務,政府部門和個别私營領域就業增長。此前高盛曾預計下修值將達到100萬。因已提前定價,數據公佈後市場反應較為平淡。

2.3 流動性指標監測

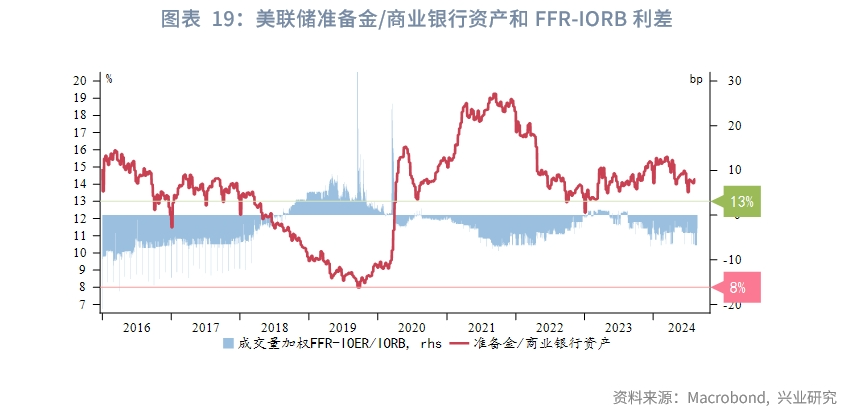

美國逆回購規模跌至3170億美元,下行速率依然較為平緩。流動性工具使用方面,臨時流動性工具BTFP到期償還後,貼現窗口使用量並未明顯增加,流動性工具使用總規模保持緩慢下降態勢。

2.4 貨幣與財政政策

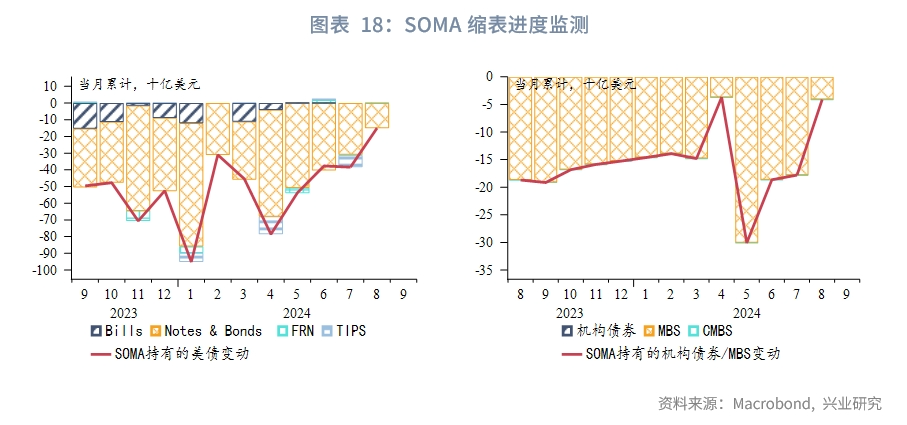

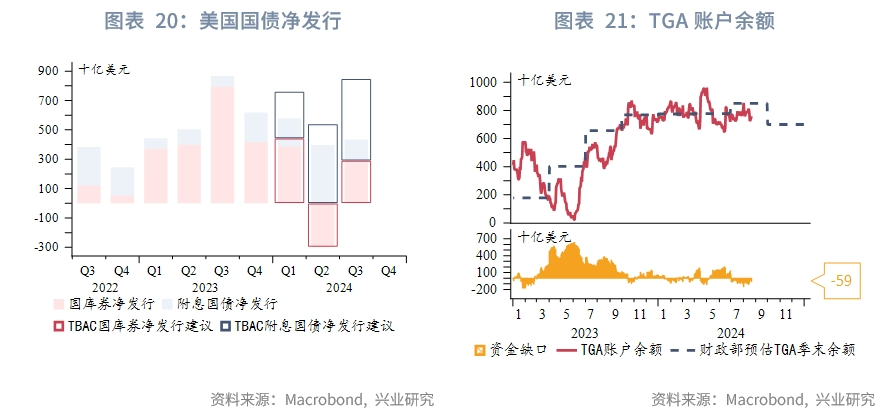

貨幣政策方面,目前市場對年内降息預期定價為75~100bp。縮表方面,7月美國國債縮表規模維持在400億美元左右,高於放緩縮表後的250億美元目標。MBS單月縮表近200億美元,較6月放緩。

財政政策方面,美國財政部將第三季度發債總額下調1000億美元,當前國庫券發行接近完成計劃,附息國債尚有較多待發行。

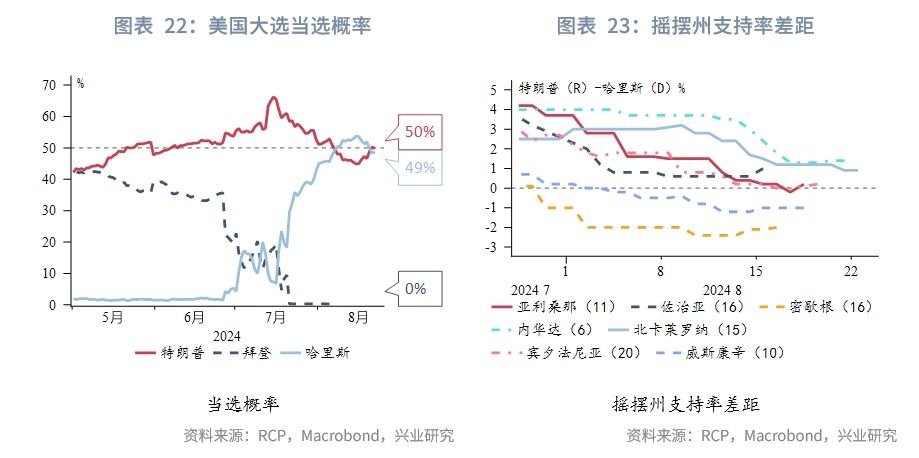

2.5 美國大選

目前博彩網站顯示的哈里斯和特朗普當選概率旗鼓相當,哈里斯表現明顯強於拜登。哈里斯獲得黨内提名後的搖擺州民調出爐,儘管特朗普在大部分搖擺州仍然握有優勢,但和哈里斯的差距在迅速縮小。在密歇根和威斯康辛,哈里斯支持率反超特朗普。

三、歐元區經濟監測:經濟逆風支持降息

3.1 德國經濟數據概覽

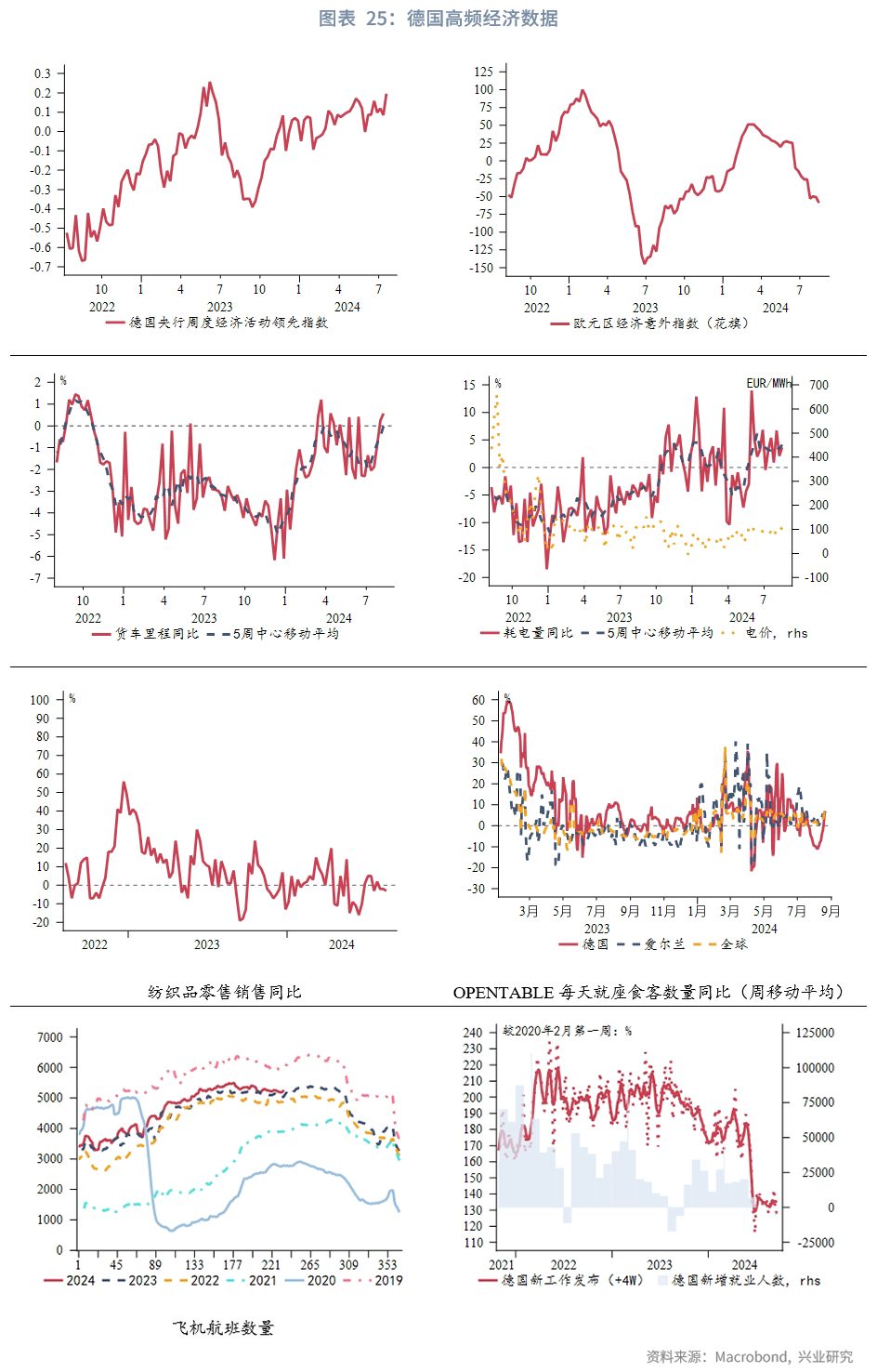

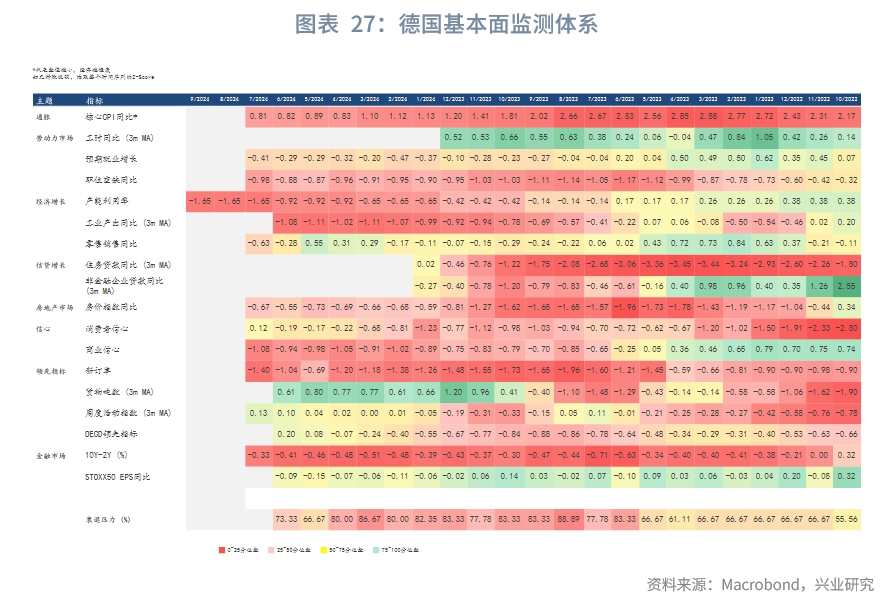

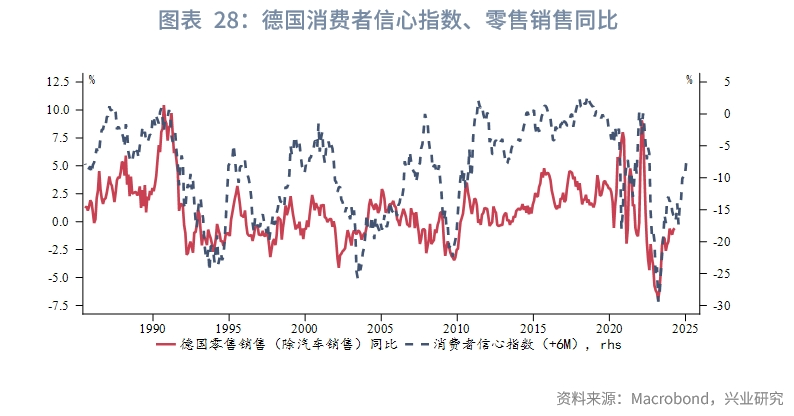

高頻數據方面,制造業仍沒有明顯起色,服務業獨木難支,這可能是近期意外指數下行的主要原因。德國貨運里程同比小幅反彈,但仍位於負值區間。耗電量同比保持在2%附近波動。紡織品零售銷售同比震蕩回落。與全球、愛爾蘭狀況形成對比,德國每天就座食客數量同比轉負,儘管近期有所回升。新工作發佈指數暗示新增就業或維持較低水平。

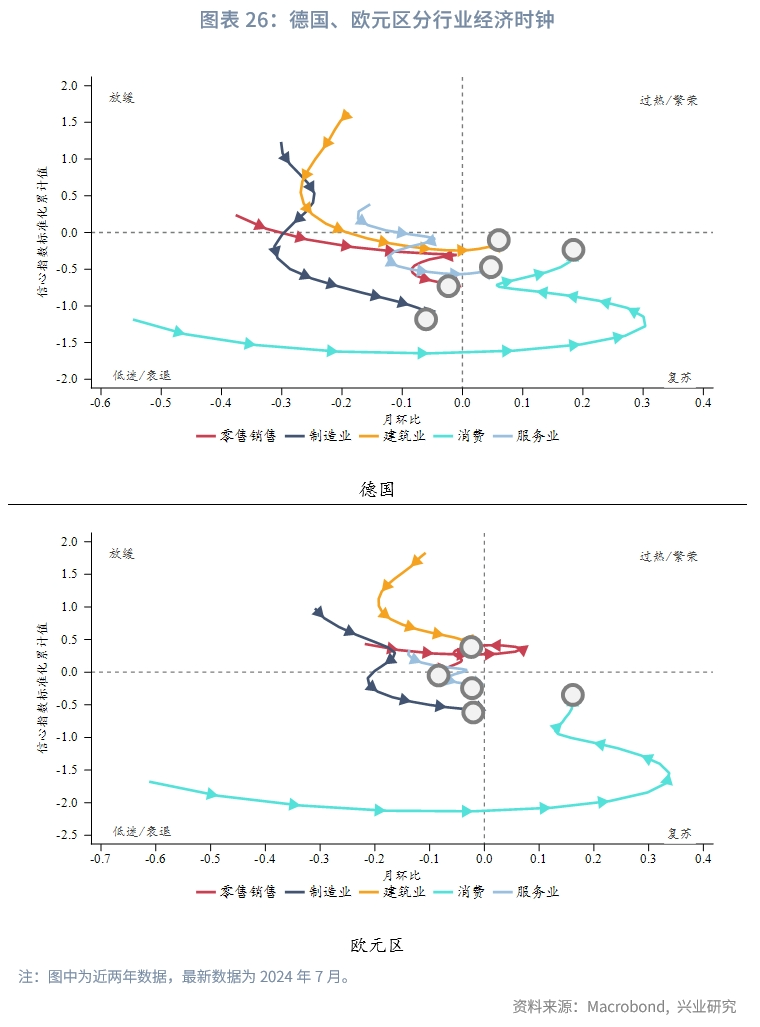

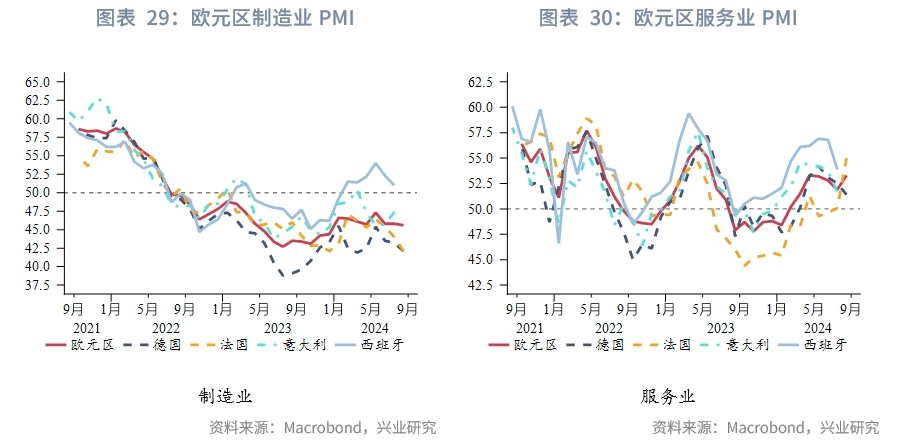

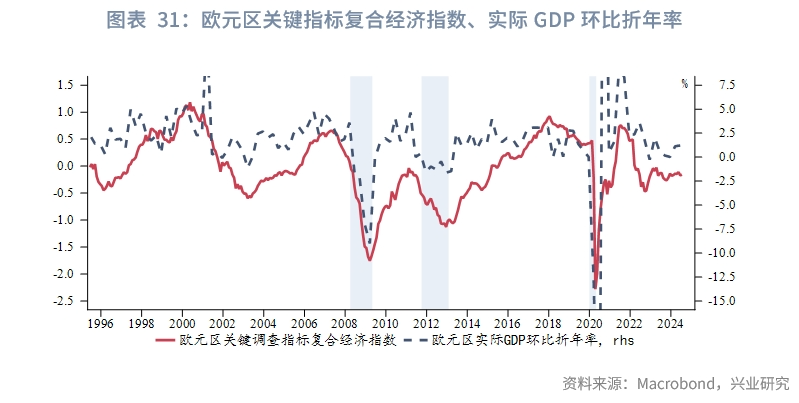

低頻數據方面,德國零售銷售經濟時鍾重新轉入低迷/衰退象限。歐元區制造業、零售銷售信心指數月環比同樣回落。2024年6月德國衰退壓力從前月的62.5%略微升至68.75%。PMI方面,7月前四大經濟體服務業、制造業景氣度大多下降。我們構建的歐元區關鍵指標復合經濟指數和歐盟委員會編制的歐元區景氣度指數(ESI)走勢相近,7月整體景氣度與6月相當。

3.2 通脹與貨幣政策

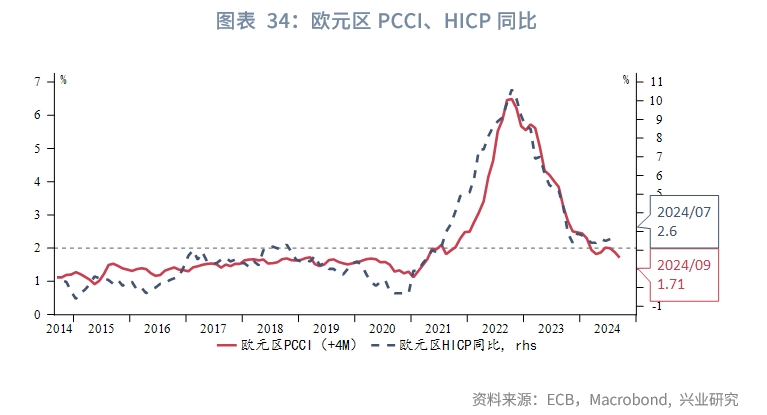

歐元區7月HICP同比增長2.6%,高於預期的2.5%,前值2.5%;核心HICP同比增長2.9%,高於預期值2.8%,前值2.9%。核心通脹環比增速保持在疫情後的高位,這可能和強勁的旅遊業有關。根據其順周期性,7月後核心通脹回落的順暢性可能加強。PCCI預示HICP同比有望在9月下破瓶頸後維持相對低位。

本月希臘央行行長史託納拉斯表示,7月的通脹數據與歐央行的預測基本相符,經濟增長弱於預期支持降息,仍預計2024年剩餘兩次降息。斯洛文尼亞央行行長卡茲米爾也指出,不排除年底前還會有兩次降息。芬蘭央行行長雷恩表示,近期的市場波動是過度反應,美國經濟仍然相對強勁。歐元區制造業的疲軟可能不是暫時的,增長數據不佳強化歐央行在9月再次降息的理由。傳統鷹派、德國央行行長内格爾對去通脹進展表示肯定。他稱,貪婪的「通脹怪獸」已不復存在,但無法對9月可能發生的情況(降息)作出預先承諾。

3.3 政治事件

法國總統馬克龍於8月23日召集各黨派領導人進行組建政府的磋商。會後,馬克龍拒絕了左翼的執政主張,稱這將對「制度穩定」構成威脅。馬克龍希望找到一位不會立即在不信任投票中被趕下台的候選人。他表示將與黨内領導人以及「在為國家服務方面具有傑出經驗的人士」舉行會談。8月24日,極左翼不屈法國領袖梅朗雄宣佈,他的政黨將支持卡斯特領導的左翼政府,可以沒有任何不屈法國的議員擔任部長。法國新聞媒體《世界報》報道稱[1],在梅朗雄提出這一提議後,馬克龍可能很難證明自己為什麽要排除左翼聯盟。

目前馬克龍更傾向於與傳統右翼和部分中左翼結盟,現任北部上法蘭西大區議會主席澤維爾·貝特朗(Xavier Bertrand)被認為是該潛在聯盟的候選人。馬克龍已經排除了極左翼「不屈法國」或勒龐的極右翼國民聯盟參與執政的可能性。

四、英國經濟監測:復蘇力度減弱

4.1 經濟數據概覽

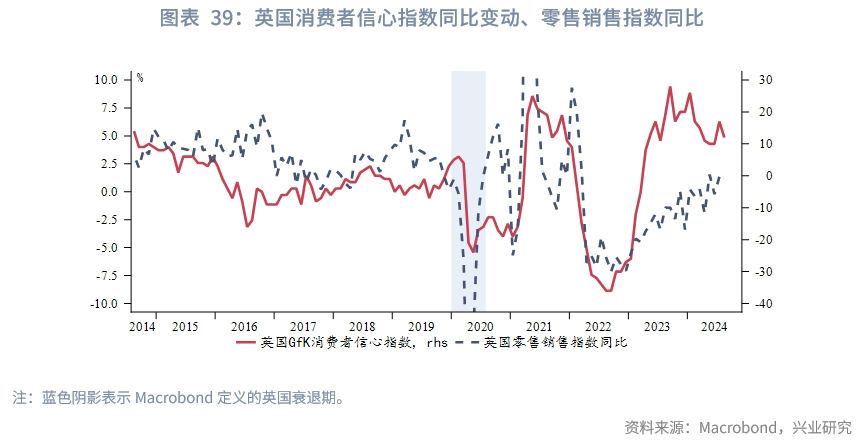

高頻數據方面,經濟意外指數進一步轉弱,但較歐元區和美國仍具優勢。近期銀行卡消費指數有違季節性趨勢,明顯低於去年同期,其中必選消費持續下滑。重型貨車使用指數有所回落,較2023年保持微弱優勢。每天就座食客數量同比維系韌性。

低頻數據方面,6月GDP環比增長停滞,符合預期,低於前值0.4%;第二季度GDP環比增速小幅下滑至0.6%,前值為0.7%,同樣符合預期。英國服務業產出增速在6月小幅收縮,但主要驅動了第二季度整體GDP的增長。6月經濟活動的降溫受競選活動、國家衛生服務部門罷工以及部分季節性因素影響。此外,近月實際薪資增速有所放緩,預期就業增長轉負。訂單同比、預期銷量同比等領先指標惡化。儘管增長維持韌性,但已顯現出復蘇力度減弱的迹象。衰退壓力徘徊在50%附近。

4.2 通脹與貨幣政策

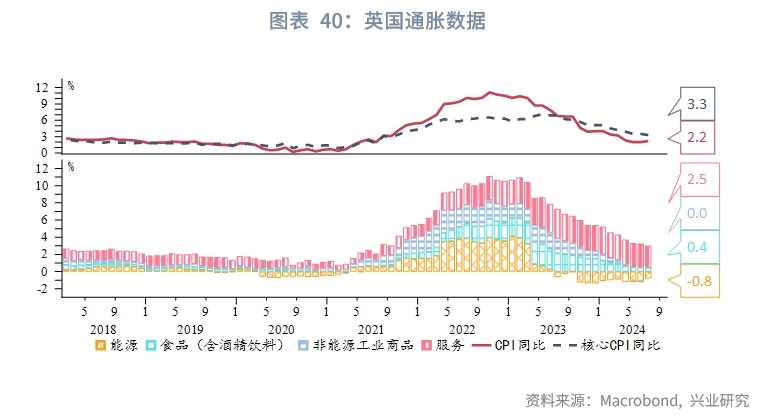

英國7月CPI同比上漲2.2%,低於市場預期2.3%和央行8月會議預測的2.4%,高於前值2%;核心CPI同比增長3.3%,低於預期值3.4%,前值3.5%。分項方面,食品和非酒精飲料價格同比上漲2.9%,為2021年10月以來最低水平;服務業價格降溫,從5.7%降至5.2%,低於英國央行5.6%的預期,創兩年多來新低。

8月英國央行鴿派陣營認為在緩和通脹持續風險方面取得一些進展,以5:4的微弱優勢通過降息25bp至5%。前瞻指引部分繼續強調通脹上行風險,稱將逐次會議做決定。貝利在演講中鞏固謹慎立場。會議經濟預測較此前更加樂觀,上調增長預期,下調通脹和失業率預期。9月會議將投票決定2024年10月起的未來一年内英國政府債券的減持目標。

近期英國央行MPC委員曼恩(立場偏鷹)警告稱,儘管總體通脹指標出現短期下降,英國不應「被誘使」認為抗擊通脹的戰鬥已經結束。英國工資增長仍令人擔憂,這種壓力可能需要數年才能消退。預計商品和服務價格將再次上漲。鑒於連續降息必要性不高,9月英國央行可能按兵不動。

4.3 政治事件

據路透社報道[2],英國首相辦公室7月27日發表聲明稱,根據最新財政審計結果,英國已經陷入「broke and broken」的狀態,這里的「broke」可能更多形容英國財政不堪的狀態,以便將其歸咎於前任執政黨保守黨的「失職」,而並非宣佈破產。7月29日,英國新任財政大臣雷切爾·里夫斯(Rachel Reeves)向國會議員報告了最新財政評估結果。她指出保守黨共留下219億英鎊的財政虧空,宣佈立即削減55億英鎊開支、在下一財年再削減81億英鎊開支,並承諾將在10月30日公佈全面預算時出台更多措施,屆時工黨政府將做出「艱難的決定」,包括加稅。對此,前財政大臣亨特批評稱,「工黨的一系列操作不是出於經濟考量,而是出於政治考量。她想把一直計劃的加稅等做法歸咎於保守黨政府。」此次英國政府有關「破產」的措辭更多地體現了工黨的政治博弈,而非真正意義上的資不抵債,對金融市場的影響有限。

近期移民和社會撕裂問題誘發了英國大規模暴力騷亂,這可能會在短期内給增長蒙陰,目前已基本平息。此次騷亂的導火索是一起持刀襲擊案件。據法治網報道[3],7月29日,在英格蘭西北部默西賽德郡紹斯波特鎮,一名17歲男性持刀行兇,造成3名兒童死亡、多人受傷。案發後,由於兇手未滿18歲,當地警方依據法律未透露其姓名。隨後,網上開始流傳各類謠言,包括造謠他是2023年乘船抵達英國的穆斯林難民。儘管英國當局作出了澄清,但在互聯網上各類謠言依然泛濫。倫敦、利物浦、曼徹斯特、貝爾法斯特等多個城市隨後發生抗議活動,並逐漸升級為暴力騷亂。一些抗議者破壞商店、清真寺、難民收容酒店、圖書館、警察局等,並襲擊警察、燒毀警車,還出現攻擊少數族群的情況。斯塔默將這輪暴力騷亂描述為「極右翼暴行」。在此次暴力騷亂中,虛假信息在社交媒體肆意傳播並被極右翼勢力利用,相關算法則助長了假消息「病毒式傳播」。

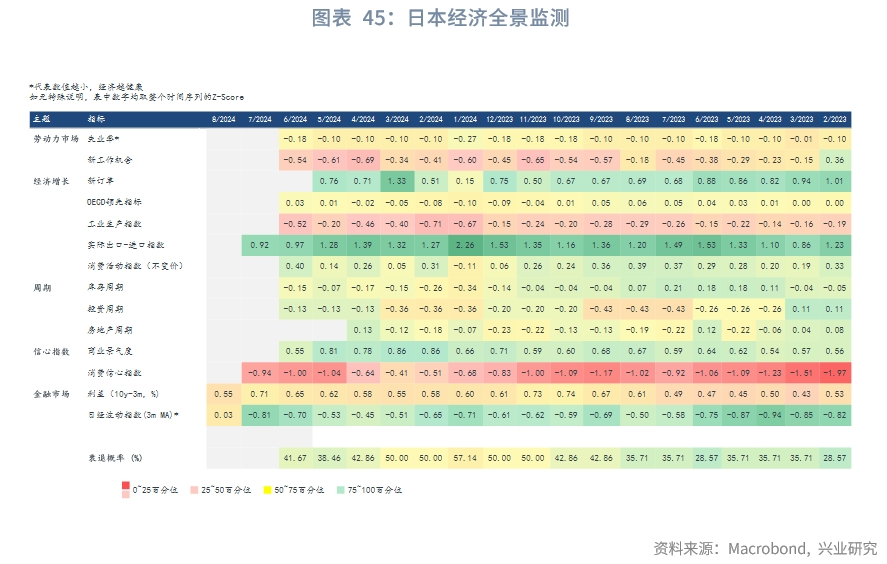

五、日本經濟監測:復蘇確定性提高

5.1 增長

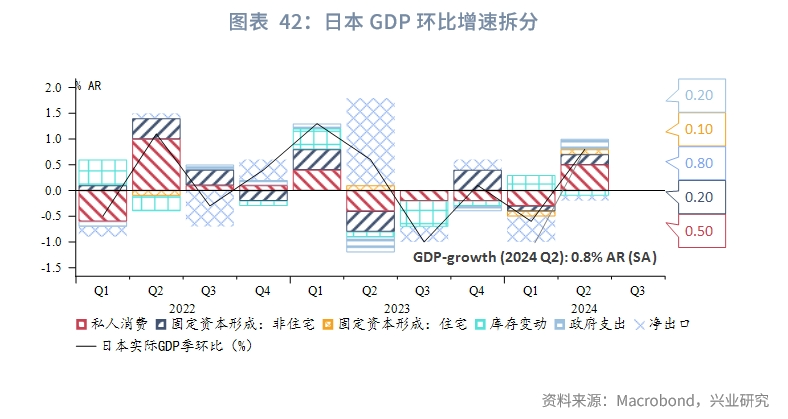

日本經濟復蘇的確定性提高。2024年第二季度日本實際CPI環比增速錄得0.8%,環比折年率錄得3.1%,高於預期的2.1%,扭轉第一季度下行。分項來看,私人消費、固定資產投資和住宅投資均貢獻正向力量。其中私人消費環比上漲1%,為最近5個季度首次增長,主要受到汽車、電器和其他耐用品消費8.1%的增速拉動;企業設備投資環比增長0.9%;住宅投資環比增長1.6%。

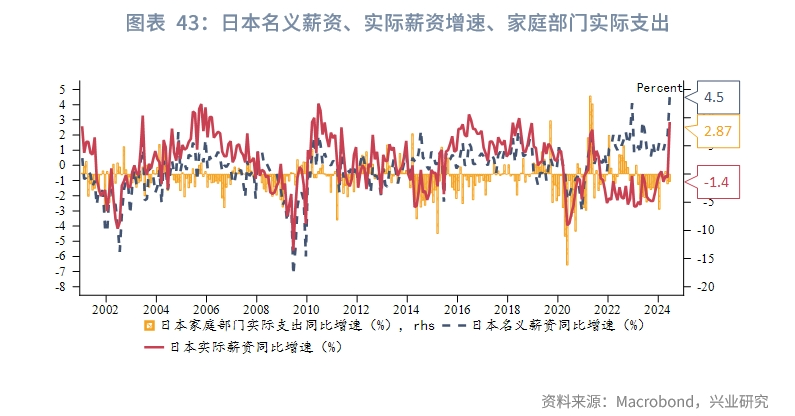

最新2024年6月日本實際薪資增速轉正,錄得2.87%,為2021年9月至今首次轉正,這對於消費的韌性而言無疑是個強勁支撐。未來日本經濟增長風險點在於第二季度日本汽車消費在醜聞後反彈這一暫時性因素將消退,而且日元升值對入境遊的抑制作用不容忽視,從2024年第一季度數據看,訪日遊客名義消費額僅次於汽車出口產業,高於出口量排名第二的半導體等零部件和排名第三的鋼鐵。

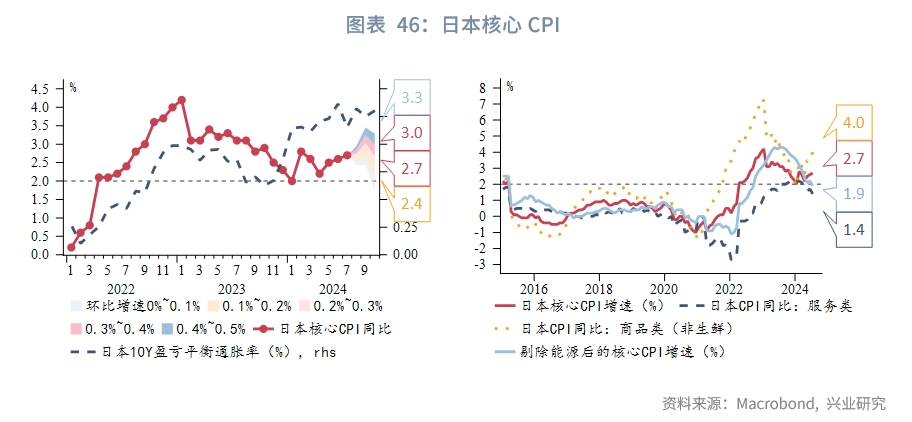

5.2 通脹和貨幣政策

2024年7月日本核心CPI(剔除生鮮)環比增長0.1個百分點至2.7%,為連續第4個月反彈。剔除能源後的核心CPI增速繼續回落到1.9%。服務類CPI增速也回落到1.4%。

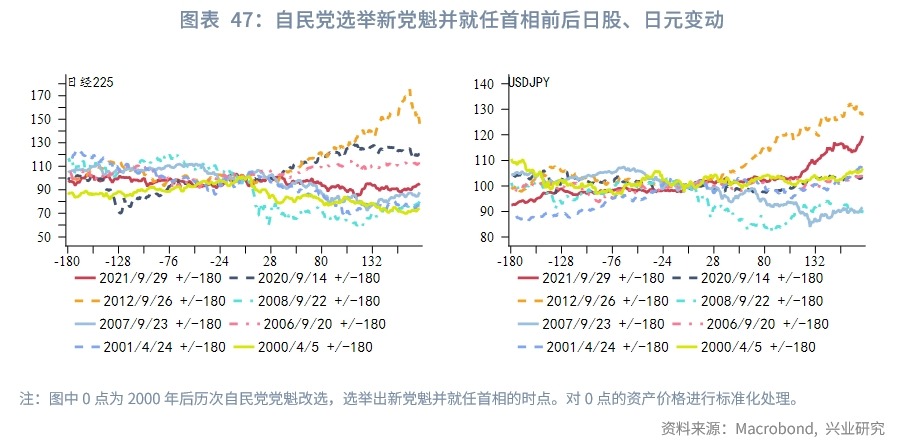

日本自民黨確定於9月27日舉行黨魁選舉,競選公告將於9月12日公佈,當選總裁將就任日本首相直至2025年10月底(最晚)日本重新舉行大選(眾議院選舉)。選舉規則如下:(1)候選人需要由20名黨内國會議員推薦方有競選資格;(2)第一輪由全國各地自民黨黨員和黨籍國會議員投票(票數1:1),得票過半數者直接當選黨魁;(3)倘若第一輪投票沒有超過半數的候選人,則得票數最多的2人進入第二輪;(4)第二輪由自民黨籍國會議員和各都道府縣支部投票(票數比例約8:1)決定優勝者。

由於「黑金醜聞」的影響,岸田文雄解散了除「麻生派」以外的自民黨内派閥,這或使得選舉結果更難以預測。目前有超過10人透露參與競選的意圖(最終能否獲得20票國會議員舉薦尚未知),其中熱門候選人包括自民黨前幹事長石破茂(67歲)、數字化大臣河野太郎(61歲)、前環境大臣小泉進次郎(43歲)、經濟安全保障擔當大臣高市早苗(63歲)。《日本經濟新聞》與TV Tokyo於8月21日和22日實施緊急輿論調查顯示,全體受訪者中支持率排名前3的分别是小泉進次郎(23%,較7月+8%)、石破茂(18%,較7月-6%)、高市早苗(11%,較7月+3%);而自民黨支持人群中,小泉進次郎(32%,較7月+14%)、高市早苗(15%,較7月+2%)、石破茂(較7月-6%)、河野太郎(9%,較7月+1%)。最近1個月小泉進次郎實現支持率反超,成為最有可能的優勝者。

自民黨内施政主張總體上差異不大,且候選人鮮少有貨幣政策相關的獨立政策主張,市場對於換黨魁和首相的解讀偏貨幣政策鷹派,影響應當不大。我們統計了2000年後自民黨黨魁選舉出新黨魁、且新黨魁就任首相前後日經和日元的變動,結果發現變動方向並不一致;但總體上看,除非處於較強的日股上行、或是日元貶值趨勢中,否則選舉結束後日股傾向於下行、日元傾向於升值。而出於9月自民黨選舉的不確定性,9月日本央行議息會議大概率按兵不動。

注:

[1]https://www.aljazeera.com/news/2024/8/26/macron-meets-marine-le-pen-amid-france-prime-minister-talks

[2]https://www.reuters.com/world/uk/britain-is-broke-broken-new-government-declares-2024-07-27/

[3]http://www.legaldaily.com.cn/international/content/2024-08/19/content_9040969.html

文章來源:興業研究宏觀公眾號

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享