蘋果(AAPL.US)、微軟(MSFT.US)、谷歌(GOOG.US)、超微半導體(AMD.US)、英特爾(INTC.US)、高通(QCOM.US)、台積電(TSM.US)等在人工智能領域參與甚深的科技巨頭,均已公佈了6月財季業績,於是全村的希望都落在了最頂尖的人工智能芯片股英偉達(NVDA.US)身上。

2024年8月最後一周,華爾街交投相對回落,均聚焦在英偉達的2024年7月財季業績。

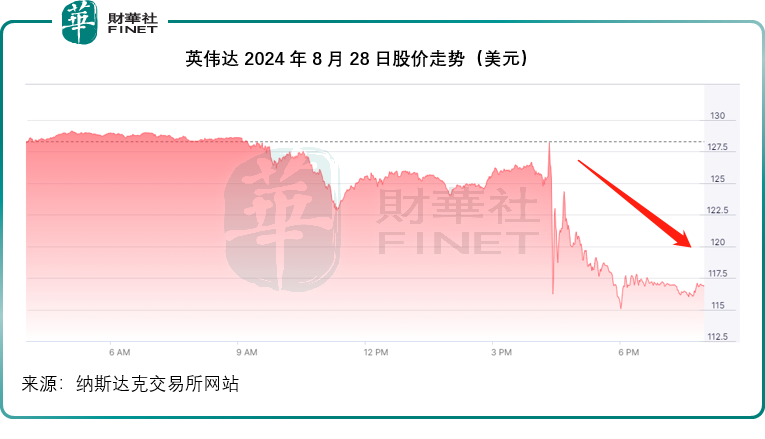

英偉達績後股價大跌

從業績數據來看,英偉達的季度業績整體表現要高於市場一致預期:

截至2024年7月28日止的2025財年第2財季,英偉達的收入按年增長122.40%,至300.40億美元,高於市場一致預期的284.2億美元(援引Zacks的數據,下同);非會計準則每股攤薄後盈利為0.68美元,高於市場一致預期的0.64美元。

從英偉達提供的2025財年第3季指引來看,該公司預計季度收入為325億美元(上下2%區間),也高於市場預期的309.7億美元。

除了業績表現超出預期外,英偉達董事會還批準了增加500億美元用於股份回購,沒有期限,相比一年前提增的250億美元回購額度增加了一倍。到2024年8月26日,英偉達合共有539億美元的額度可用於回購。

即便如此,在2024年8月28日盤後公佈業績的英偉達,股價在延長交易時段卻大跌6.89%,見下圖。

市場人士普遍認為,反映其AI芯片收入的數據中心分部收入按季增速放緩是主要原因,而且對於英偉達的前景也不知道該如何暢想才合適。

財華社認為,接下來兩個季度預期毛利率下降,英偉達股價累計漲幅過高獲利回吐,或也是其股價回落的主要原因。

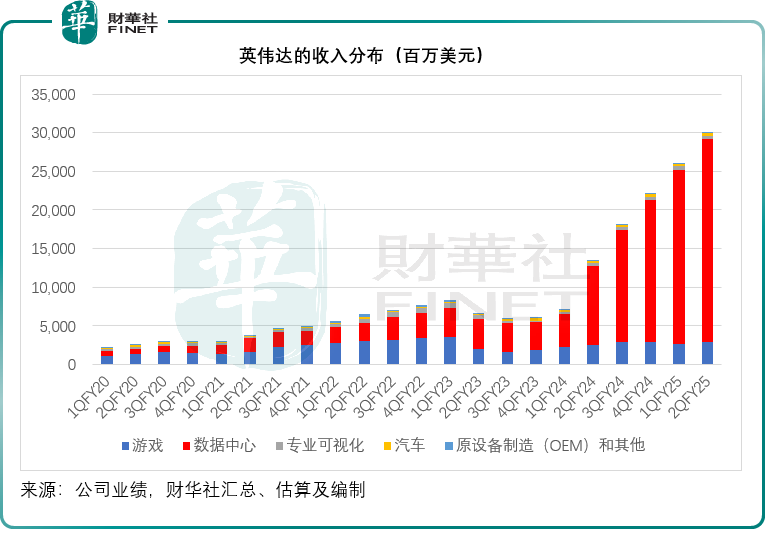

第2財季各項業務指標均見雙位數增幅

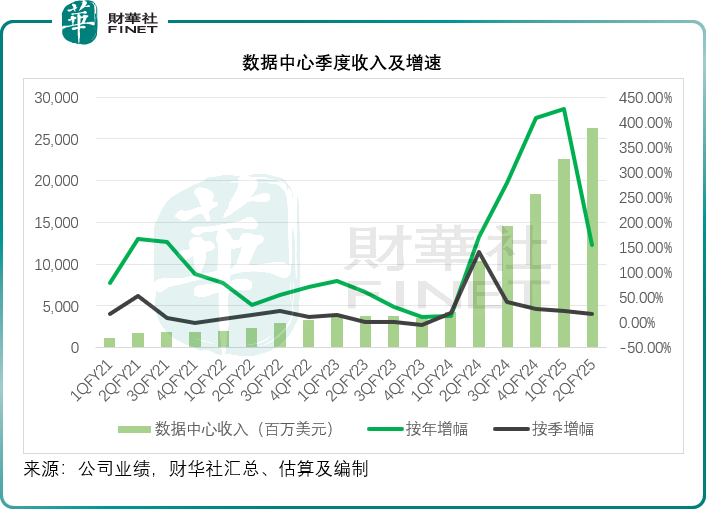

截至2024年7月28日止的財季,數據中心收入按年增長154.50%,按季增長16.44%,至262.72億美元,是英偉達最主要的收入及增長來源,我們將在下文詳細叙述。

遊戲季度收入按年增長15.85%,按季增長8.80%,至28.80億美元,管理層透露,主機、筆記本和桌面遊戲的收益連續增長,需求強勁且不斷增長,渠道庫存保持健康。

專業可視化業務的季度收入為4.54億美元,按年增長19.79%,按季增長6.32%,主要由人工智能和圖形用例的需求驅動,包括模型微調和與元宇宙相關的工作負載。

汽車和制造業是推動收入增長的主要垂直行業。公司正在競相實現工作流程的數字化,以提高運營效率。全球最大的電子產品制造商富士康(Foxconn)正在使用NVIDIA Omniverse為生產NVIDIA Blackwell系統的實體工廠的數字孿生體賦能。包括梅賽德斯-奔馳(Mercedes-Benz)在内的幾家大型全球企業與NVIDIA Omniverse Cloud簽訂了多年期合同,以建立工業數字孿生工廠。

汽車和機器人分部的收入為3.46億美元,按年增長36.76%,按季增長5.17%,按年增長主要受到自動駕駛平台的新客戶增加以及AI駕駛艙解決方案需求增加所帶動。

在消費者端,波士頓動力、比亞迪電子、圖格、Intrinsyc、西門子和Teradyne機器人公司正在使用NVIDIA Isaac機器人平台開發自動機器人手臂、類人機器人和移動機器人。

見下圖,英偉達所有業務分部都實現按年雙位數增長,其中數據中心的增長最為顯著。

數據中心業務高速增長的可持續性

如前所述,數據中心的第2財季收入達到262.72億美元,主要受英偉達Hopper、GPU計算和網絡平台需求強勁所帶動。其中,計算收入增長超2.5倍,網絡收入按年增長超2倍。雲服務供應商大約佔了其數據中心收入的45%,有超過50%的收入來自消費者互聯網和企業客戶。

英偉達在業績發佈會上透露,其客戶繼續推進Hopper架構的採購,同時準備採用Blackwell。推動其數據中心增長的關鍵工作負載包括生成式人工智能模型訓練和推理;使用CUDA和AI工作負載對視頻、圖像和文本數據進行預處理和後處理;合成數據生成;人工智能推薦系統;SQL和Vector數據庫處理。

管理層預計,下一代模型將需要10到20倍的算力來訓練更多的數據,這一趨勢將持續下去。

英偉達估計,在過去的四個季度,推理為其數據中心收入貢獻超過40%的增長。消費者互聯網公司(CSP)以及企業客戶得益於英偉達的推理平台。對英偉達的需求主要來自前端模型創建者、消費者互聯網服務以及數以萬計的企業和初創公司創建生成式AI應用,用於消費者、廣告、教育、企業和醫療保健,以及機器人。

在CSP需求增長強勁的帶動下,英偉達H200平台開始在第2季爬升,主要交付給大型CSP和企業客戶。英偉達H200建立在Hopper架構之上,與H100相比,能夠提供多四成的内存帶寬。

借助NVIDIA MGX模塊化參考架構,其OEM和ODM合作夥伴正在快速且經濟高效地構建100多個基於Blackwell的系統。NVIDIA Blackwell平台匯集了多個GPU、CPU、DPU、NVLink和Link Switch以及網絡芯片、系統和NVIDIA CUDA軟件,賦能跨用例、跨行業和跨國家的下一代人工智能。採用第五代NVLink的NVIDIA GB200 NVL72系統,能夠讓72個GPU像一個GPU一樣工作,並為大模型的工作負載提供快30倍的推理速度,並解鎖實時運行萬億參數模型的能力。

大家更關心的是,英偉達的Hopper和Blackwell需求及進度如何,因為這將是英偉達數據中心未來的增長動力。

Hopper與Blackwell

英偉達表示,Hopper需求旺盛,Blackwell正在廣泛試用。其對Blackwell GPU掩膜進行了調整(對Blackwell GPU),以提高產量。

第2季,英偉達向客戶提供Blackwell結構的樣本,Blackwell計劃從第4季開始增產,並持續到2026財年。對Blackwell平台的需求仍遠高於供應量,預計這種趨勢會延續到明年。英偉達預計到第4季,Blackwell的收入可達數十億美元。

黃仁勳在業績發佈會上強調,在談及Blackwell在第4季生產交付時,並不是「才」開始生產,而是已經交付:「我們正在同時進行兩個平台的轉型。一個是從通用計算轉向加速計算,這是因為CPU擴容會逐漸放緩,現在已經慢得像爬行一樣,但是計算需求量卻在顯著增長,每年至少翻一番,所以我們别無他法,計算膨脹將推高每家公司的成本,也會推高全球數據中心的能耗,只能轉向加速計算,以提升應用的速度,才能進行更大規模的計算,例如,科學模擬或數據庫處理,但這直接轉化為更低的成本和更低的能耗。第二是加速運算的賦能,因為我們降低了訓練大語言模型或訓練深度學習的成本,現在可以擁有更大規模的模型——億萬參數模型,並在此之上進行訓練——只需輸入世界知識主題,讓模型去想出如何理解人類語言表達,如何將知識編程到神經網絡,以及如何學習推理,從而引發生成式AI革命。」

黃仁勳預計明年數據中心業務的增長會相當顯著,Blackwell將徹底改變行業的遊戲規則。

Hopper供應和產量已經改善,預計Hopper出貨量將在2025財年下半年增加。首席財務官在業績發佈會上表示:「我們相信Hopper將繼續在下半年增長,我們有許多用於Hopper的新產品,我們現有的Hopper產品將繼續從未來幾個季度攀升,包括第3季,而新產品則會在第4季增長,Hopper相對於上半年來說會是一個增長機遇。」

不過,對比於之前幾個季度的高速增長,數據中心這兩個季度的按年和按季增速均有所放緩,見下圖,而未知Hopper和Blackwell萬眾期待的雙上線之後,是否會互相替代而導致收入增長放緩。

黃仁勳特别強調,Blackwell是對Hopper的躍階函數的飛躍。Blackwell是一款人工智能基礎設施平台,而不僅僅是GPU。

他說:「隨著我們向合作夥伴和客戶展示更多Blackwell和樣品系統,Blackwell的前景將變得清晰起來。Blackwell的願景花了將近5年的時間和7個獨一無二的芯片來實現,Gray CPU, Blackwell雙GPU和一個色彩包,ConnectX DPU和BlueField DPU,用於GPU通信的NVLink交換機,以及用於InfiniBand和以太網的Quantum和Spectrum-X可以支持AI的巨大流量。Blackwell人工智能工廠是建造規模的計算機。英偉達設計並優化了Blackwell平台,從芯片、系統、網絡,甚至結構化電纜、電源和冷卻,到大量軟件,全棧端到端,使客戶能夠快速建立人工智能工廠。這些都是資本非常密集的基礎設施。

客戶希望在獲得設備後立即部署,並提供最佳性能和總成本。Blackwell在功率有限的數據中心提供的人工智能吞吐量是Hopper的三到五倍。

未來的整體毛利率有可能下降

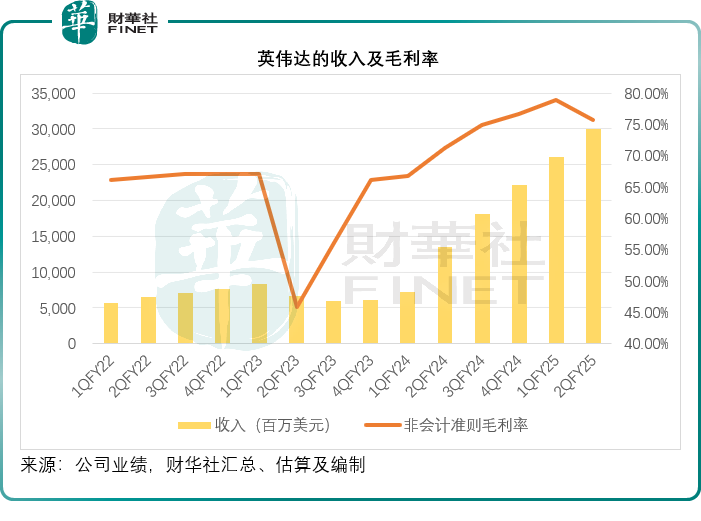

於截至2024年7月28日止的第2財季,英偉達的毛利率為75.15%,非會計準則毛利率為75.66%,按季分别下降3.21個百分點和3.28個百分點,英偉達解釋,主要因為數據中心中新產品的佔比上升,以及為低效益的Blackwell物料撥出存貨準備。

英偉達預計,第3季總收入或為325億美元,有2%的上下浮動幅度,這一收入指引結合了Hopper結構持續增長和Blackwell產品試用等的考慮。預計Blackwell的產量會在第4季爬升。GAAP和非GAAP毛利率預計為74.4%和75%,有50個基點的上下浮幅度。數據中心組合將繼續轉向新產品,預計這一趨勢會持續到2025財年第4季。全年來看,預計毛利率會處於70%中位數。

英偉達2025財年第1季和第2季的非會計準則毛利率分别為78.94%和75.66%,而其預計第3季毛利率或為75%,原因或與新產品的貢獻增加,後者的利潤率相對較低。而全年的預期毛利率或大約75%,如此推算,該公司的第4季毛利率很可能要低於75%。

考慮到Blackwell從第4季開始交付,或會進一步攤釋利潤,按其管理層的說法,接下來的毛利率可能還會下降。

財華社認為,這應是英偉達股價下降的原因之一。

英偉達的壓力

「欲戴皇冠,必承其重」。

作為無可爭辯的人工智能芯片領導者,英偉達的股價被追得很高,這是因為投資者對其未來的AI芯寄予了厚望。一旦真實情況未如預期理想,投資者會對英偉達的估值進行修正。

超微半導體和英特爾均已發佈自己的AI芯片及相關產品,挑戰英偉達的領導地位,儘管它們的交付時間或落後幾個季度,但若這些產品結出碩果,必然會成為有力的競爭對手。

今年以來,超微半導體和英特爾的股價分别累跌0.71%和60.45%,而財華社估算,在公佈6月財季之後,超微半導體的股價累計上漲5.72%,而英特爾則累計下跌32.22%。

英偉達的股價今年以來已累計上漲153.68%,這次績後的股價調整,可能是投資者的獲利回吐,也可能是對其前景的擔憂——除了超微半導體和英特爾外,英偉達的終端客戶例如特斯拉(TSLA.US)等,都在研自己的AI芯片,以降低對英偉達的依賴,所以英偉達的投入回報是否真如預期那樣理想仍存疑問。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享