在這輪AI大行情中,美股市場的科技股表現強勁,除了英偉達(NVDA.US)、台積電(TSM.US)迎來飙漲外,數據庫軟件與雲服務龍頭甲骨文(ORCL.US)亦在年内漲超34%。

而且僅從近期的走勢來看,甲骨文明顯要強於英偉達和台積電。9月9日(美東時間),甲骨文又在盤後飙漲8.88%,引起不少投資者高度關注,據悉此次股價上漲是因為最新披露的業績報告。

營收、利潤雙雙增長

盤後發佈的2025財年(年結日為5月31日)第一季度財報顯示,期内甲骨文的營收為133.07億美元,超出預期,同比增長7%,按固定匯率計算增長8%;非GAAP口徑下,淨利潤同比增18%至40億美元,GAAP口徑下則為29億美元,同樣超出預期;非GAAP每股收益增長17%,達到1.39美元,勝於預期,GAAP每股收益增長20%,達到1.03美元。

首席執行官Safra Catz稱:「隨著雲服務成為甲骨文最大的業務,我們的營業收入和每股收益都在加速增長。」

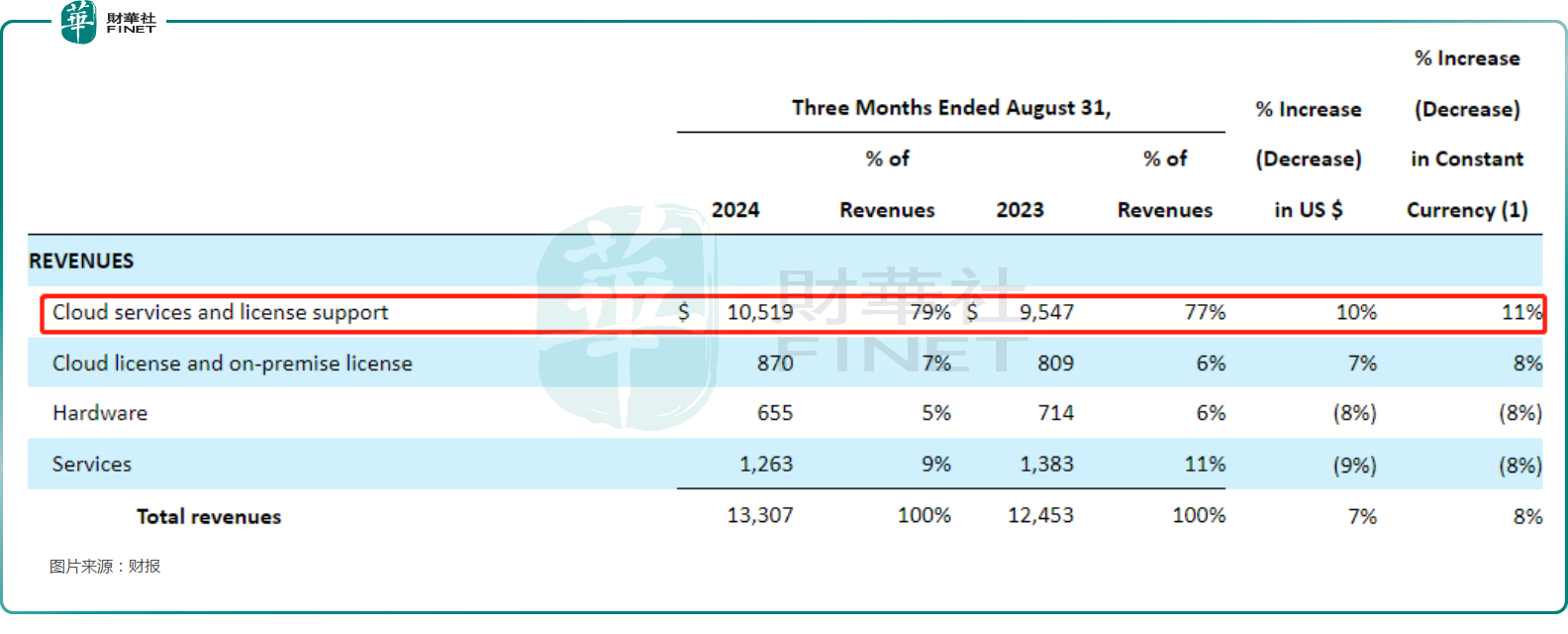

分業務來看,核心雲服務和許可支持部門收入為105.19億美元,同比增長10%;雲服務和本地許可業務部門收入為8.70億美元,同比增長7%;不過,期内服務收入為12.63億美元,同比下降9%;硬件收入為6.55億美元,同比下降8%。

AI相關業務表現如何?

值得一提的是,甲骨文雖然以數據庫軟件起家,但公司近些年在積極拓展雲基礎設施業務,這項業務也被視為是公司未來增長的關鍵。

而受益於AI領域的大爆發,甲骨文的雲收入再度實現增長。

甲骨文在財報中指出,第一財季雲收入(IaaS加上SaaS)同比增長21%至56億美元。其中,備受矚目的雲基礎架構(IaaS)業務收入同比增長45%至22億美元,可見市場對甲骨文出租計算能力和存儲服務的強烈需求。

另外,雲應用(SaaS)收入同比增長10%至35億美元,超出了市場預期。

甲骨文還提到,第一財季剩餘履約義務(RPO)總額大幅增長53%至990億美元,並創公司紀錄新高,有望推動2025財年業績實現增長。

在業績會上,甲骨文稱,公司已將其雲基礎架構擴展到85個實時雲區域,並計劃再增加77個。產能的增長得到了第一季度23億美元的巨額資本支出的支持,明年將翻一番。

甲骨文高層還提到,公司數據庫服務以及Azure和谷歌向AWS等主要雲平台的轉移預示著甲骨文的雲數據庫收入將增加。這種多雲方法擴大了Oracle的覆蓋範圍,迎合了尋求多功能雲解決方案的更廣泛受眾。甲骨文的雲區域擴張以及在其產品中嵌入尖端的人工智能技術,也預示著收入來源的增長。

關於業績展望,甲骨文高管預計第二財季營收將同比增長8%至10%,固定匯率下預計增長7%至9%。其中雲收入將同比增長24%-25%。另外,調整後EPS為每股收益1.45至1.49美元。

在發佈業績報告後,甲骨文也獲得了投行和分析師給予的「買入」評級。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享