美聯儲宣佈降息50個基點,開啓了新一輪的降息周期,而在此之前,歐洲央行、英國央行和加拿大央行都已開啓了降息。

一方面,降息令黃金的持有機會成本下降,另一方面,降息令美元相對其他貨幣(尤其日元)的匯價下降,讓以美元計價的黃金吸引力增強,這是直觀原因。

地緣局勢,主要發達國家下半年大選或影響國際政經局勢,激發市場避險情緒升溫,亦是金價上漲的驅動力。

從世界黃金協會的數據來看,黃金的回報率已跑赢債市和股市,LBMA(倫敦金銀市場)的黃金被動管理ETF一年回報高達34.09%,遠高於MSCI世界指數ETF的回報率26.57%、彭博巴克萊全球綜合指數(BBG)債券的回報率10.11%。

上述的基本面因素推升了黃金的需求,那麽到底誰在買黃金?

誰在買黃金?

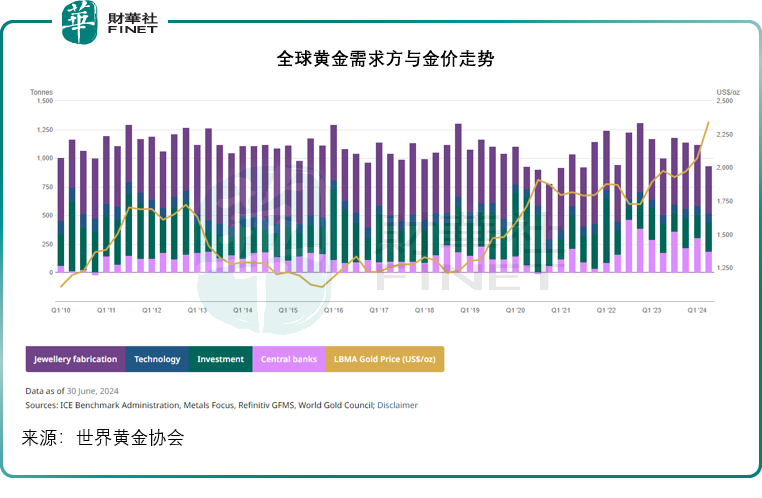

從黃金的需求端來看,需求方大致可分為珠寶鍛造、科技工業、投資、央行,從下圖可見,2022年下半年起,央行開始大量囤積黃金。

世界黃金協會的數據顯示,2022年全球央行合共增持黃金1,082噸,是有史以來央行增持黃金量最高的年份,2023年央行也增持1,037噸黃金,僅次於2022年,這或是這場黃金價格升勢的起點。2022年增持黃金儲備最高的是土耳其央行,而我國在2022年和2023年都積極增持黃金儲備。

該協會在今年對70家央行進行了調查,有29%的央行表示有計劃在未來12個月增加黃金儲備,這也是其2018年開展有關調查以來最高的水平,主要原因包括戰略佈局、國内黃金生產、以及緩衝金融市場風險,包括通脹和地緣風險。

今年上半年,土耳其依然是增持黃金最多的央行,增持量或達到44.75噸。

世界黃金協會的數據顯示,於2024年第2季,黃金儲備量最高的是美國,達到8,133.46噸,佔其外匯儲備的72.41%,因美元為全球最活躍的結算貨幣,需要大量的黃金儲備作為後盾;其次為德國,持有3,351.53噸,佔總外匯儲備的71.46%;再次為意大利、法國和俄羅斯。中國則排到第六,黃金儲備或為2,264.32噸,佔外匯儲備的比例或大約為4.91%。

從上圖可見,在疫情開始的2020年初,金價掀起了一輪波瀾壯闊的漲勢,而這一漲勢主要來自投資的推動。2020年第1季和第2季,隨著黃金ETF的大量資金流入,這些ETF需要買入實物黃金進行對衝,這兩季投資用黃金需求分别達到554.5噸和592.7噸,遠高於其他需求端。

最近兩個月,隨著金價屢創新高,回報領先其他資產類,黃金ETF的資金流入量也在增加。

世界黃金協會的數據顯示,今年8月,全球黃金ETF已連續四個月錄得淨流入——所有地區均見淨流入,其中西方基金淨流入最高。金價上漲和淨流入增加,帶動全球黃金AUM(資產管理規模)今年以來累漲20%,至2570億美元,再創月末新高。

ETF近來錄得淨流入的主要原因包括:1)降息預期,令持有黃金的機會成本下降;2)黃金走高令不少黃金ETF的價内認購選擇權(Call)獲悉數行使,基金管理人需要在到期日買入黃金進行對衝;3)地緣局勢加劇的風險對衝。

從上圖可以看到,央行和投資的周期性波動是推高金價的重要原因,而珠寶鍛造則是黃金需求最大的類别,而且更為穩定。

值得留意的是,儘管金價高企讓熱衷於買金的印度消費者望而卻步,但是7月末印度大幅削減黃金進口價,讓黃金再度煥發吸引力,當地的珠寶零售商和消費者也開始蠢蠢欲動。

總結

降息周期才剛剛開始,美元匯價或隨之下行,加上下半年隨著主要發達國家大選和地緣局勢的潛在政經風險,黃金的避險需求或上升,這些都有利於金價。

另一方面,降息刺激經濟發展,或推動股市反彈,而重新赢回資金,或多少影響到黃金ETF的資金流入量。

短期而言,央行降息的支持和政經風險的需求下,金價應仍有上漲的動力,但長遠而言,金價的漲勢未必會一直持續,投資者需注意風險。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享