10月10日,「豬茅」牧原股份(002714.SZ)高開高走,截至發稿,公司漲4.62%,報43.93元/股,市值達2401億元。

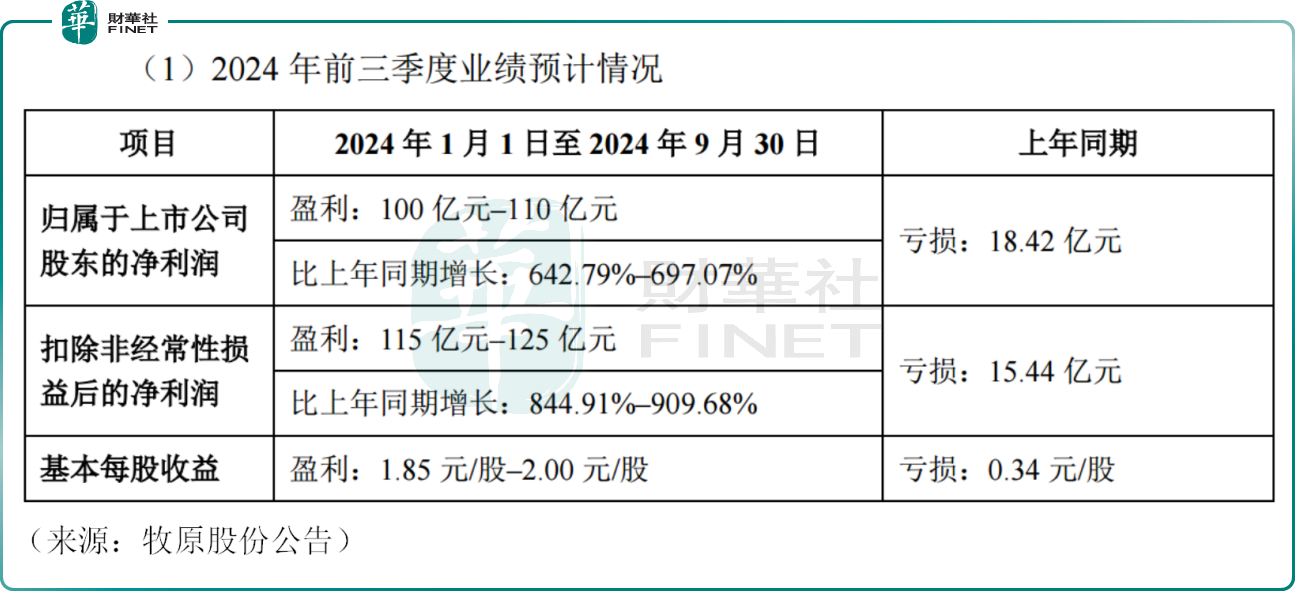

消息面,昨日牧原股份發佈一份漂亮的「成績單」,公司預計前三季度實現歸母淨利潤100億元至110億元,同比扭虧為盈,公司上年同期虧損高達18.42億元。

具體來看,第三季度,牧原股份預計實現歸母淨利潤90億元至100億元,相比上年同期盈利9.37億元,同期大幅增長860.63%至967.36%。考慮到公司第一季度歸母淨利潤為-23.79億元,第二季度單季歸母淨利潤約為32.08億元,公司的業績向好,環比連續改善,盈利能力逐步走出周期低谷。

總的來說,上市豬企的業績飄紅,往往與生豬價格的走勢相關。

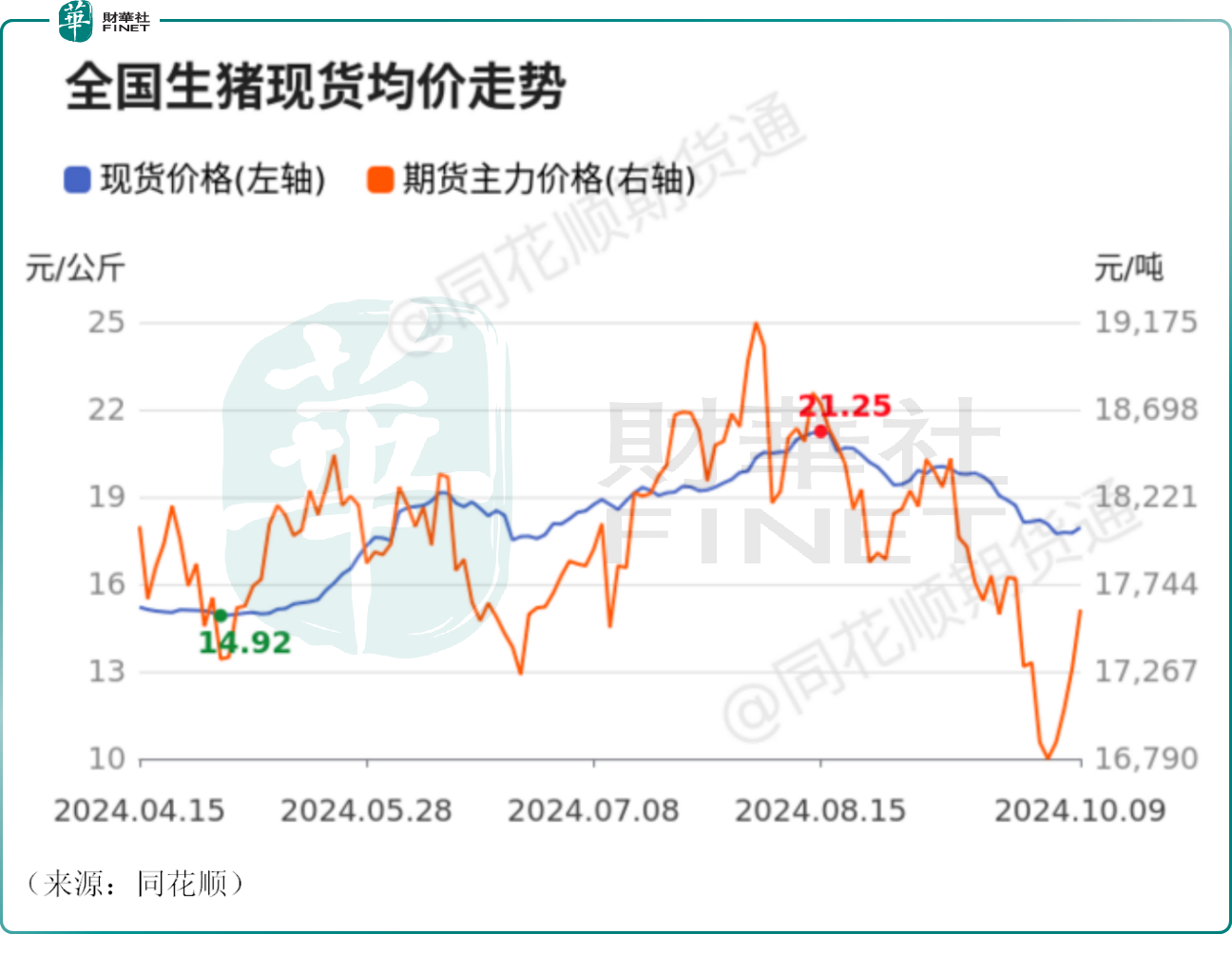

數據顯示,2024年年初生豬價格維持在15元/公斤附近,隨後呈現震蕩上漲走勢,其中5-8月份漲勢較為明顯,在8月下旬一度超過21元/公斤,相比去年同期上漲約23%,進入9月份生豬價格雖小幅調整,但仍維持強勢震蕩,這或許直接推動了上市豬企盈利能力的快速恢復。

與此同時,作為豬企龍頭,牧原股份前三季度已累計銷售生豬5014.4萬頭,超過去年同期的4700.9萬頭,增長明顯。

年初至今,隨著前期飼料原材料價格下降在養殖成本的逐步體現及生產指標的持續改善,牧原生豬養殖完全成本也呈持續下降趨勢。公司表示,8月份成本已降至13.7元/公斤左右,相較於今年年初降幅超10%。根據計劃,牧原股份預計年底進一步降到13元/公斤。

在公告中,牧原股份也坦言,生豬產品的量價齊升以及養殖成本端的下降,共同推動了公司今年前三季度業績的快速增長。

業績公告的發佈也提振了市場情緒,10月10日,牧原股份股價應聲大漲。自9月24日以來,公司累計漲幅超23%,整體表現不俗。

除了牧原,同樣主營生豬養殖的ST天邦(002124.SZ)公告,前三季度預盈13.01億元至13.51億元,也同比扭虧。

公司表示,第一季度出售參股公司產生投資收益 9.95 億元,同時由於生豬價格從第二季度開始回暖等因素,促使公司第二季度和第三季度主營業務生豬養殖實現盈利。截至發稿,該公司今日股價漲停4.85%。

值得注意的是,進入四季度,生豬價格維持震蕩調整,10月10日全國瘦肉型豬出欄均價17.91元/公斤,但仍有很多機構對後續豬價走勢保持樂觀。

海通證券分析稱,生豬的基準供給取決於能繁母豬和生產效率,而2023年11、12月和2024年1月是產能去化最快的階段,能繁也降至相對低位,同時也是冬季疫病最嚴重的階段,這對應著10月份的基準供給量仍然不足。同時,隨著肥豬需求的增加和供給的相對不足,未來隨著肥標價差的再度上升,二育及壓欄增重行為有望增加,也有望支撐豬價開啓新一輪上漲。

廣發證券近期研報稱,考慮上半年仔豬出生數量明顯下滑,疊加四季度為傳統消費旺季,預計四季度豬價有望繼續保持強勢表現。

業内人士認為,目前豬價處於產業盈利線之上,三季度行業整體取得了較為豐厚的利潤,預計四季度在需求旺季的支撐下,行業利潤窗口仍將繼續。同時,由於養殖成本持續走低,預計明年豬價處於合理水平,企業可以獲得合理利潤。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享