10月15日,港A兩市的半導體板塊均逆市上漲!

截至午間休盤,港股市場中,中芯國際(00981.HK)漲4.32%,晶門半導體(02878.HK)漲3.57%,上海復旦(01385.HK)漲2.18%,華虹半導體(01347.HK)跟漲。

在A股市場,相關概念股同步衝高。華力創通(300045.SZ)、智光電氣(002169.SZ)錄得漲停板;國民技術(300077.SZ)大漲11.23%,景嘉微(300474.SZ)漲9.47%,瑞芯微(603893.SH)漲8.92%,晶豐明源(688368.SH)漲8.29%,北方華創(002371.SZ)、長電科技(600584.SH)等均漲。

從消息層面來看,近期多方信息顯示,在經歷了長達一年多的高庫存、低需求、減投資和降產能後,全球半導體產業似乎終於要走出低谷,迎來新一輪成長周期。

據韓國科學技術信息通信部10月14日發佈的數據顯示,今年9月,韓國半導體出口金額為136.3億美元(約合人民幣965億元),創歷史新高,同比上漲36.3%。其中,存儲芯片出口額同比大漲60.7%,達到87.2億美元,環比上漲近20%。

市場分析稱,韓國芯片市場作為全球半導體產業鏈的「風向標」,其出口金額的大幅增長,或預示著全球半導體市場正迎來強勁的復蘇勢頭。

而推動這一復蘇的主要動力,是人工智能需求的爆發。國際半導體組織SEMI全球副總裁、中國區總裁居龍表示,以AI(人工智能)、大數據激發出的巨大算力需求為代表,AI及相關應用、新能源汽車、先進封裝等新興產業的發展,將推動全球半導體產業在2030年前後實現1萬億美元的市場規模。

伴隨著需求端的復蘇,全球半導體市場的資本開支持續加大。作為全球最大的半導體設備市場,中國的表現尤為引人注目。

根據SEMI的預測,2024年全球半導體設備銷售額預計同比增長3.4%至1090億美元。中國對半導體設備投資將持續強勁,投入芯片設備將佔據全球32%的份額。預計到2027年,中國將保持其作為全球300mm設備支出第一的地位,未來三年將投資超過1000億美元。

在業績層面,隨著市場需求的增長以及政策支持的加強,國内半導體行業公司的盈利顯著提升。

據同花順平台顯示,截至10月14日,A股半導體板塊已有包括北方華創、韋爾股份、海光信息等在内的12家上市公司披露了2024年三季度業績預告。其中,有9家公司利潤實現大幅上升,2家公司實現扭虧,1家公司實現減虧。

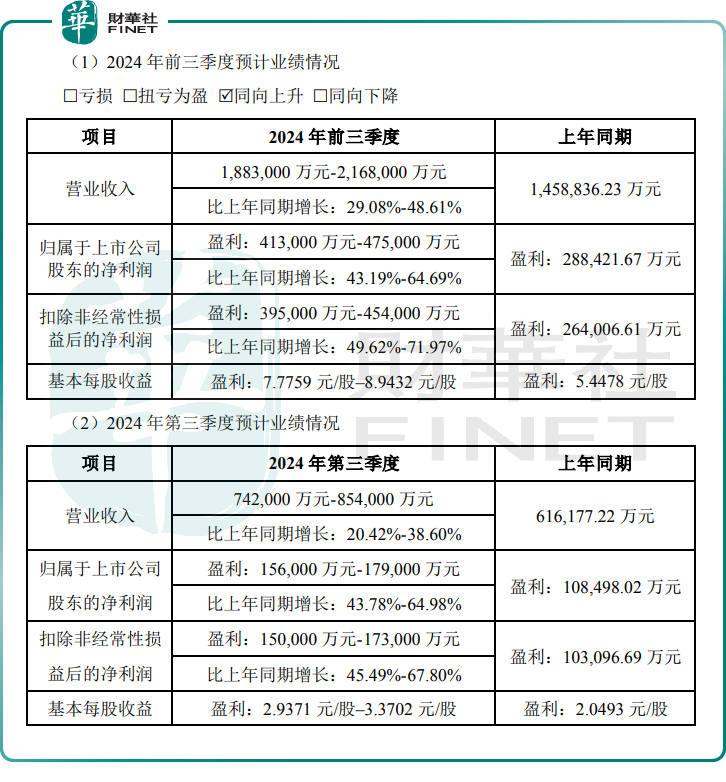

以國產半導體設備龍頭——北方華創(002371.SZ)為例,其於10月14日披露的業績預告顯示,公司今年前三季度預計營收為188.3億元-216.8億元,同比增長29.08%-48.61%;歸母淨利潤為41.3億元-47.5億元,同比增長43.19%-64.69%。

對於業績的提升,北方華創稱,公司不斷豐富產品矩陣,工藝設備工藝覆蓋度持續拓寬、市佔率穩步攀升,收入實現同比穩健增長;同時,公司經營效率不斷提高、成本費用率穩定下降,使得利潤也實現快速增長。

華泰證券表示,長期看好半導體設備國產化,預計中國本土晶圓制造商資本開支維持高強度及半導體設備國產替代進程加速,國產半導體設備廠商業績有望持續放量。

此外,政策面的支持亦為半導體行業的復蘇注入了強勁動力。

深圳市政府新聞辦10月14日舉行的新聞發佈會上傳來消息,在半導體產業,深圳正加強資金保障,通過市引導基金出資、撬動社會資本模式設立集成電路相關基金38只、總規模超1000億元。同時,深圳正加快設立百億級深圳市半導體與集成電路產業投資基金,並推動一批集成電路項目獲批2024年地方政府專項債。這一消息發佈後,投資者情緒進一步高漲。

展望後市,機構普遍持樂觀態度。

中信證券研報稱,結合當前半導體行業銷售額、咨詢機構的預測情況以及國内外半導體廠商的表現及展望,半導體行業在前期雲端算力與存儲漲價的拉動下修復效果顯著,目前處於溫和復蘇狀態。預計後續成長動力主要來自雲端算力的景氣度持續上升和端側AI的爆發。此外,國内半導體產業替代工作不斷推進,受益於政策支持、周期反轉、增量創新和國產替代等多方面利好,下一階段有望迎來更好的表現。

德邦證券認為,半導體行業的反攻重點方向在於自主可控、周期反轉和科技創新。目前,國内半導體產能缺口較大,外部限制不斷加碼,國產化進程逐步加速。半導體板塊可能已到達周期底部,站在新一輪周期的起點上。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享