全球領先的邏輯晶圓代工廠台積電(TSM.US)公佈了一份很「哇塞」的季度業績。

先進制程增長領先

2024年第3季,台積電的晶圓交付量為333.8萬片(折算成12寸晶圓),按季增長6.8%,按年增長15.0%;季度淨收入按季增長12.8%,按年增長39.0%,至7596.9億新台幣,增幅高於晶圓交付量。

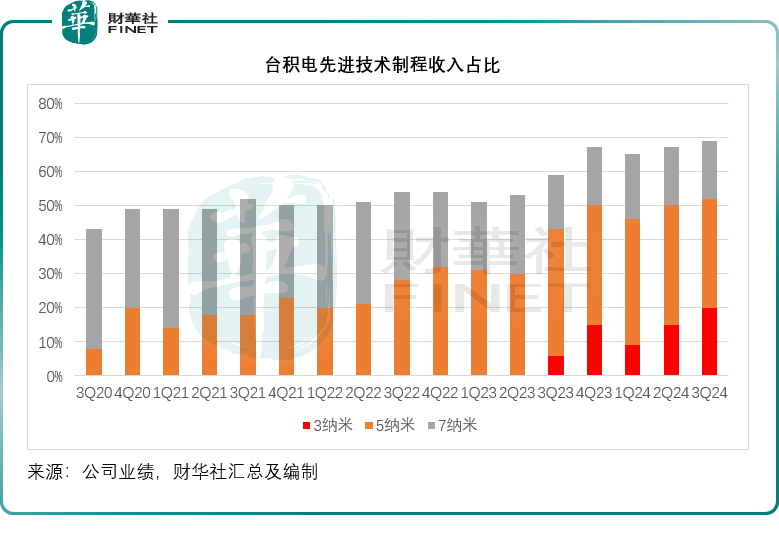

強勁的收入增長主要受到智能手機和AI相關行業對於領先的3納米和5納米制程需求所帶動。從技術來看,3納米制程佔了其第3季晶圓總收入的20%,而5納米和7納米分别佔到32%和17%,由此計算,先進制程(按台積電定義為7納米及以下)佔了其第3季晶圓總收入的69%,高於上一季的67%以及去年同期的59%。

按平台來看,高性能計算和智能電話依然佔了其總收入的大部分,第3季的收入佔比分别為51%和34%,不過從增速來看,物聯網的增速最高,收入較上季增長35%,高於高性能計算和智能電話的按季增幅11%和16%。

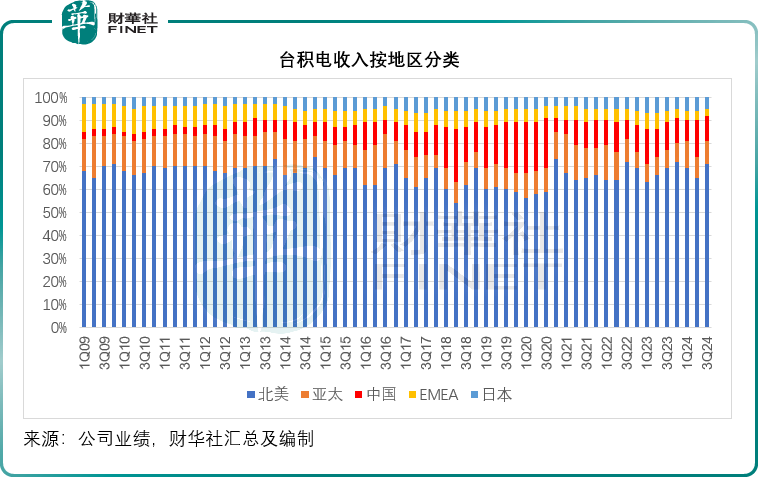

從地區市場來看,北美市場的佔比達到71%,高於上季的65%以及上年同期的69%;而大中華區的佔比為11%,低於上季的16%和上年同期的12%。

季度利潤顯著提高

第3季,毛利率較上季提高4.6個百分點,至57.8%,因產能使用率提高和成本效率改善;由於毛利率的提升,經營利潤率也按季提高了5.0個百分點,至47.5%。

在經營利潤率持續改善的帶動下,台積電的第3季股東應佔淨利潤達到3252.6億新台幣,按年增長54.2%,按季增長31.2%,遠高於市場預期的3002億新台幣。

2024年第3季,台積電來自經營活動的淨現金流入按季增長3.8%,按年增長33.0%,至3,919.9億新台幣;季度資本開支為2,070.8億新台幣,按季微增0.7%,較上年同期下降8.6%;季度自由現金流為1849.1億新台幣,高於上季的1719.9億新台幣和上年同期的680.3億新台幣。

第4季展望樂觀

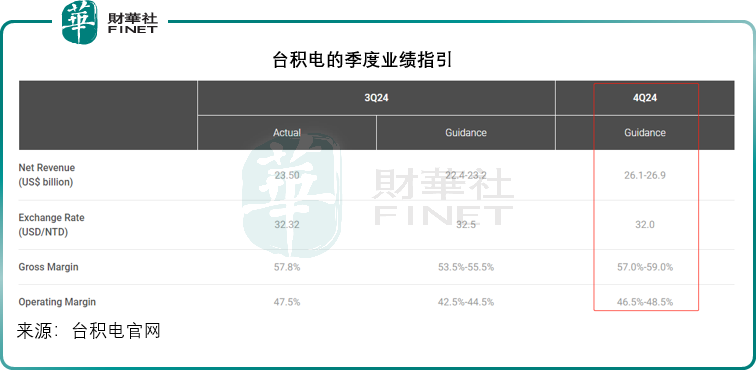

台積電預計,其第4季收入將介於261億美元-269億美元(約合8435.52億新台幣-8694.08億新台幣)之間,相較而言,2023年第4季台積電的季度收入為196.24億美元,或6255.29億新台幣,這意味著該公司預期2024年第4季營收按年增幅將達到33%-37%。

該公司預計其第4季毛利率或介於57%-59%之間,經營利潤率介於46.5%-48.5%之間,均較市場預期的理想。

業績超預期,暫時緩解市場對AI發展的憂慮

作為AI產業鏈的上遊,除了光刻機巨頭阿斯麥之外,台積電的業績也是AI芯片產業的重要風向標。本周初,光刻機供應商阿斯麥(ASML.US)所提供的銷售訂單預期比市場預計的腰斬一半,引發了市場對於AI熱潮消退的擔憂。

但是台積電的這份業績,暫時緩解了憂慮。作為當今先進邏輯晶圓市場份額最高的代工廠,台積電為AI弄潮兒英偉達(NVDA.US)生產最先進的AI芯片H100,以及為Blackwell提供封裝等。此外,台積電也是市值最高科技公司蘋果(AAPL.US)的主要芯片供應商,就連要自產晶圓的英特爾(INTC.US)現階段也需要依賴於台積電的先進產能。

其第3季業績依然超越預期,所提供的第4季業績指引也優於預期,這或讓AI之舞繼續跳。

公佈第3季業績後,台積電的盤前股價大漲7.08%,現報200.75美元,按此計算,市值或已突破一萬億美元!

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享