踏入多事之秋,全球政經局勢也變得復雜起來。十月份最後一個交易周,率先開盤的日股迎來戲劇性變化。

日元再起風雲

石破茂領導的執政聯盟(自民黨和公明黨組成)在日本第50屆眾議院選舉中,合共獲得215個席位,未能達到眾議院合共465個席位中的過半數,即233席,或失去對眾議院的控制權。政治的不確定性,以及由此可能導致日本央行的加息前景不明,導致日元兌美元大幅下挫。日元兌美元已跌破153.5,也是三個月低位。

見下圖,曲線越往上,日元兌美元的匯價越低。

據悉,這是執政聯盟自2009年以來首次未能赢得國會多數席位,儘管這在市場普遍預期之内,但不可否認的是,這將進一步增加了政經不確定性,也讓日本央行的正常化計劃變得崎岖。

日本央行計劃在本周四(即10月31日)確定貨幣政策,預計會維持政策利率不變。日元匯價走弱已導致上周日本央行官員提出新的口頭幹預,如果日元進一步跌至160的心理價位,將會增加央行幹預的可能性。

與此同時,美國最新的數據顯示,密歇根大學將10月份美國消費者情緒指數由初值68.9向上修正至70.5,也是連續第三個月上升,並達到6個月高位,經濟狀況和預期均得到向上調整,尤其耐用品訂單的需求見適度改善,或主要得益於降息。

但大選前景或影響到消費者預期。全年通脹預期維持在2.7%不變,低於初步估計的2.9%,而五年期通脹預期則小幅降至3%,與最初發佈的預期相符。

這些數據或顯示美國的經濟表現強勁,這或令美聯儲11月份大幅度降息的預期降溫。

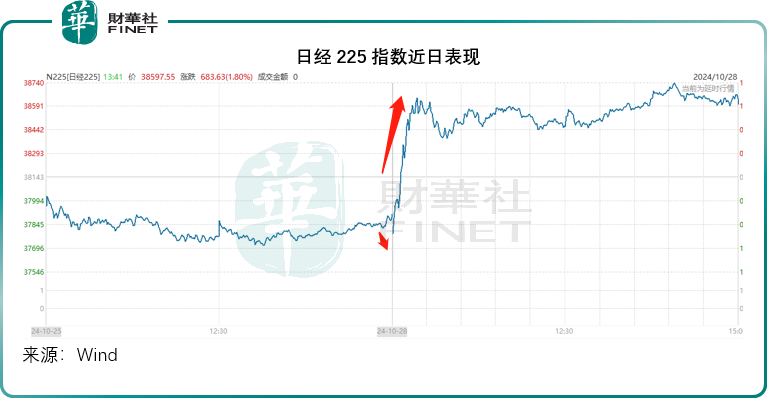

在日本央行加息不確定性增加,而美聯儲大幅降息可能性降低的情況下,日元兌美元的匯價前景不太樂觀,日元匯價下挫利好日本的出口股,日股於10月28日早上低開後大幅反彈。

據Wind數據,日經225指數當日收盤漲1.82%,報38605.53點:豐田汽車(7203.T)漲4.12%,優衣庫母公司迅銷(9983.T)漲1.16%,軟銀(9984.T)漲2.95%,重要的半導體上遊設備供應商東京電子(Tokyo Electron)(8035.T)漲2.76%。

但是,需要注意的是,日股反彈或許難以持續,因當前的政經不確定性將可能導致日本的經濟政策的可行性,從而影響到企業盈利表現。另一方面,當前的日元匯價波動將引發資產價格波動。

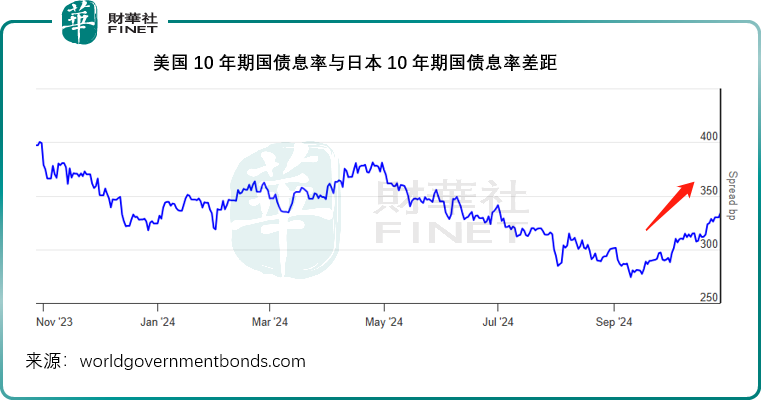

美國10年期國債息率與日本10年期國債息率差距從9月時的低位反彈。

見下圖,因為日元通常被用作套利工具,日元利率低企或短期内沒有加息的威脅,或引發資金借入日元抛售,融得美元資金購買收益更高的美元資產,而進一步增加日元下跌的壓力,引發日元資產的大幅波動。

金油同跌

中東局勢稍見緩和,以色列避開了能源基礎設施或核設施,能源供應沒有中斷,能源供應端或陷於緊張的疑慮暫時消除,油價回落。同時,資金也短暫從不產生利息的避險資產黃金出走,以尋求較高收益。

與此同時,美國經濟強勁為美元提供支持,美元匯價強勢,也在一定程度上拖低以美元計價的油價和黃金價格。

金價曾一度跌破每盎司2,730美元,但隨後有所回升,現報2,736美元;佈倫特原油期貨價已跌破73美元/桶,現報72.58美元。

美股攻防戰

接下來的一周,美國將公佈GDP、就業數據和PCE(個人消費支出物價指數)通脹數據,市場普遍預期美國第3季GDP增幅為3%,與第2季相符。

隨著九月份消費者收入和支出增長加快,市場預計9月份PCE的增速將可能加快,按月增幅或達到0.2%,高於8月份的0.1%;此外,市場還預計,受飓風和波音(BA.US)裁員影響,美國10月份非農新增職位數或降至14萬個,低於9月份的25.4萬;ISM制造業PMI(採購經理指數)預計會維持在狹窄區間,但降幅有望輕微改善。

當前,美股主要受到已經拉開帷幕的企業9月財季業績期的影響,企業最新季度表現或成為引領華爾街資金流向的風向標。

10月最後一個交易周,谷歌(GOOGL.US)、美國超微公司(AMD.US)、微軟(MSFT.US)、Meta(META.US)、Coinbase(COIN.US)、亞馬遜(AMZN.US)、英特爾(INTC.US)、蘋果(AAPL.US)都將公佈業績。

近日,英偉達(NVDA.US)的AI芯片和設備屢傳捷報,也帶動了其股價表現,當前其市值已達3.47萬億美元,在短暫超越蘋果市值後,又被蘋果反超,估計本周蘋果的季機會對其市值帶來影響,從而對兩大巨頭的市值差距帶來啓示。

此外,減肥藥巨頭禮來(LLY.US)也將在本周公佈業績,其新款減肥藥的季銷以及海外擴張備受關注,將影響到禮來能否在科技巨頭雲集的市值前排爭得一席之地。

石油股雪佛龍(CVX.US)和埃克森美孚(XOM.US)將於本周後期公佈業績,油價將繼續受到美元匯價、中國需求前景、中東局勢的影響,兩家石油巨頭公佈業績或也將影響到油股的表現。

不過接下來,全球各類資產價格或將出現大幅波動,因為11月份會成為許多不明朗因素的終點,11月份有眾多大事值得關注:美國大選,美聯儲11月議息決定,中東局勢進展等,都將對全球資金流向帶來影響。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享