人工智能,產業佈局,機遇,挑戰

伴隨著人工智能技術的發展與應用,全球產業佈局重構。與前幾輪技術變革相比,人工智能對勞動力的替代效應由中低技能延展至高技能勞動力,降低了生產活動對勞動力的依賴,並增加了其對資本技術的依賴。由此導致,發展中經濟體難以僅憑原材料和勞動力成本優勢吸引投資,而發達經濟體憑借資本和技術優勢更易將產業保留在本土。

從人工智能影響下的全球產業佈局看:一是全球與人工智能相關的外商直接投資增加,且主要流向發達經濟;二是人工智能強化了高收入經濟體的資本技術優勢,有助於制造業流向高收入經濟體;三是人工智能弱化了發展中經濟體的勞動力成本優勢,發達經濟體制造業回流提速;四是外商直接投資更易流向人工智能準備更為充足的經濟體。

對於我國而言,得益於人工智能的前瞻佈局,我國人工智能發展水平位居全球前列,突出表現在:2022年我國全球最優秀人工智能研究人員(前2%)和全球高級人工智能研究人員(前20%)分别位居全球第二和全球第一;人工智能研究成果位居全球前列;人工智能風險投資位居全球第二。借助人工智能發展優勢,我國在本輪產業佈局中的機遇有:一是憑借人才與技術優勢,吸引人工智能相關投資;二是勞動密集型行業的自動化率有望提升,產業轉出壓力部分緩解。不過,我國亦面臨發達經濟體制造業回流、技術突破的外部環境收緊、算力設施能耗高等挑戰。

對此,本文建議:一是加強人工智能相關基礎設施建設,構建高性能的算力基礎設施;二是通過促進數據要素流動、適度開放公共數據、在WTO框架下加大政策支持等措施提升我國對人工智能投資項目的吸引力;三是推動制造業「人工智能+」,提高制造業自動化水平;四是加強人工智能人才培養,彌補人工智能領域人才缺口;五是促進人工智能綠色轉型,完善東數西算所需的傳輸、存儲等基礎設施,鼓勵數據中心的節能改造等。

伴隨人工智能的興起和發展,全球產業佈局正發生深刻變化。一方面,與此前的自動化浪潮不同,人工智能替代勞動力的可能性正由中低技能勞動力向高技能勞動力延伸;另一方面,人工智能對勞動力的替代效應或導致勞動力、資本要素相對價格的變化,制造業中勞動力投入佔比下降而資本投入佔比上升。在此背景下,全球產業佈局將何去何從,對我國又有哪些影響,本文將據此展開分析。

一、人工智能與全球產業佈局:這次不一樣

18世紀以來,人類社會已完整經歷了三次工業革命,依次為:第一次工業革命,18世紀中葉棉紡蒸汽動力發明,機器生產取代手工勞作;第二次工業革命,19世紀中葉鐵路、電報發明應用帶來了交通和通信方式變革,同時電氣、内燃機發明應用使得大規模機器生產開始取代手工生產;第三次工業革命,20世紀中葉以原子能技術、航天技術、電子計算機和可再生能源技術發展為代表,人類社會進入自動化時代。

與此同時,每一輪技術革命均伴隨著全球產業在經濟體間大規模轉移。如,第一次工業革命時期,全球產業由英國向法國、德意志聯邦及美國等經濟體轉移,這一階段產業轉移的代表性行業主要有紡織、鋼鐵為代表。第二次工業革命後,全球產業由美國向德國、日本等經濟體轉移,這一階段產業轉移以汽車制造、石油化工為主。第三次工業革命期間,全球發生了兩輪大規模產業轉移,分别為:20世紀60至80年代,美歐及日本等發達經濟體將制造業生產活動轉移至成本更為低廉的「亞洲四小龍」等地區,這一階段產業轉移以紡織服裝、電子制造為主;20世紀80年代至21世紀初期,全球產業由歐美日、「亞洲四小龍」等地向中國大陸轉移,這一階段產業轉移的代表性行業有紡織服裝、鋼鐵化工、電子制造和汽車制造等。在技術和成本雙重驅動下,全球產業由生產成本相對較高的地區向生產成本相對較低的地區轉移,這一時期發展中經濟體憑借低成本原材料和廉價勞動力成為主要產業承接地。

當前,全球已進入以人工智能技術為代表的智能化革命時期,人工智能在制造業中的應用場景不斷增加,具體有:預測性維護,企業可借助AI技術分析預測機器可能發生的故障,並在故障發生前進行維護以節省成本並提高設備性能;自動化質量控制,人工智能基於裝配線的參數和算法,使用機器視覺技術發現質量水平差異;原材料價格預測,人工智能可通過大數據分析預測原材料價格,降低企業因原材料波動而造成的損失;機器人應用,企業借助機器人執行重復性工作,減少人工錯誤,控制人力成本;庫存管理,企業借助機器學習預測需求並組織生產供應,減少庫存積壓或短缺現象;流程優化,企業可借助人工智能識别和消除組織流程中的障礙並優化流程等。與前幾輪技術革命不同,人工智能技術驅動下的全球產業轉移範式正發生改變。具體表現為:

第一,人工智能存在就業替代效應,其降低了生產活動對勞動力的依賴。前幾輪技術革命主要影響以常規性工作任務為主的中低技能工作崗位,如紡織機器主要影響手工紡織工人,電氣化則替代了低等技能工作並提高了對工人的技能要求,自動化時代則減少了中等技能工作崗位。伴隨AI技術的發展和應用,其對中低技能工作崗位的替代效應將進一步深化。由於中低技能工作以重復性和常規性任務為主,人工智能正影響著對中等技能工作崗位的需求(Autor, 2010; Goos, Manning & Salomons, 2014)。牛津研究院的估算結果顯示,2004年以來全球制造業平均每安裝一台新型工業機器人,將取代1.6名工人的工作;其中,2000年以來中國有多達55萬個制造業崗位被自動化取代,相當於目前制造業勞動力總值的1 %[1]。分行業看,由於勞動密集型制造業存在大量重復性和標準化的工作内容,這些工作更易被自動化技術所取代。Hötte K et al(2023)系統回顧過去過去四十年技術變革及其對就業影響的實證文獻發現,不同類型的技術進步對以低技能和生產為主的勞動力、制造業崗位以及執行常規任務的工人都有一定影響。因而,伴隨人工智能技術發展和應用,企業可通過人工智能彌補勞動力密集型行業因勞動力成本擡升所帶來的競爭優勢下降問題,勞動力成本導向型產業向外轉出的必要性下降。

第二,人工智能對不同經濟體、不同技能崗位就業的影響分化。與前幾輪技術的就業影響相比,人工智能對工作崗位的替代更為全面。尤其是隨著生成式人工智能的發展,機器不僅能執行常規性任務,亦能執行以往需要人類智力的復雜任務如數據分析、會計分析等,人工智能對就業的影響由中低技能崗位向高技能崗位延展。IMF的一項研究表明(Georgieva K.,2024),全球近40%的就業將受到人工智能的影響,由於人工智能能影響高技能工作,發達經濟體就業受人工智能的影響要大於新興經濟體和低收入經濟體,發達經濟體、新興經濟體和低收入經濟體中就業受人工智能影響的比例依次為60%、40%和16%。

人工智能對高技能工作既有補充又有替代。一方面,人工智能具有生產力提升效應,尤其是人工智能技術廣泛應用於需要與軟件交互的工作,高薪知識密集型從業人員更易受益於人工智能帶來的生產力提升效應;另一方面,人工智能能執行需要人類智力的復雜任務,對高技能工作具有一定的替代效應。因而,人工智能能否完全替代高技能工作取決於其對高技能工作的補充和替代程度。Pranger A. & Su Y.(2023)從美國在線招聘網站上抓取招聘信息中的文字觀察人工智能對高技能員工的替代效應,其研究結果表明處於工資分配最頂層的高技能員工可能因人工智能的發展而受益,而處於工資分配最頂層之外的高技能員工的工作可能會因為人工智能的發展而變得脆弱。不同層次的高技能工作受人工智能的影響程度不一,這也意味著人工智能的廣泛應用可能拉大就業市場的收入差距。

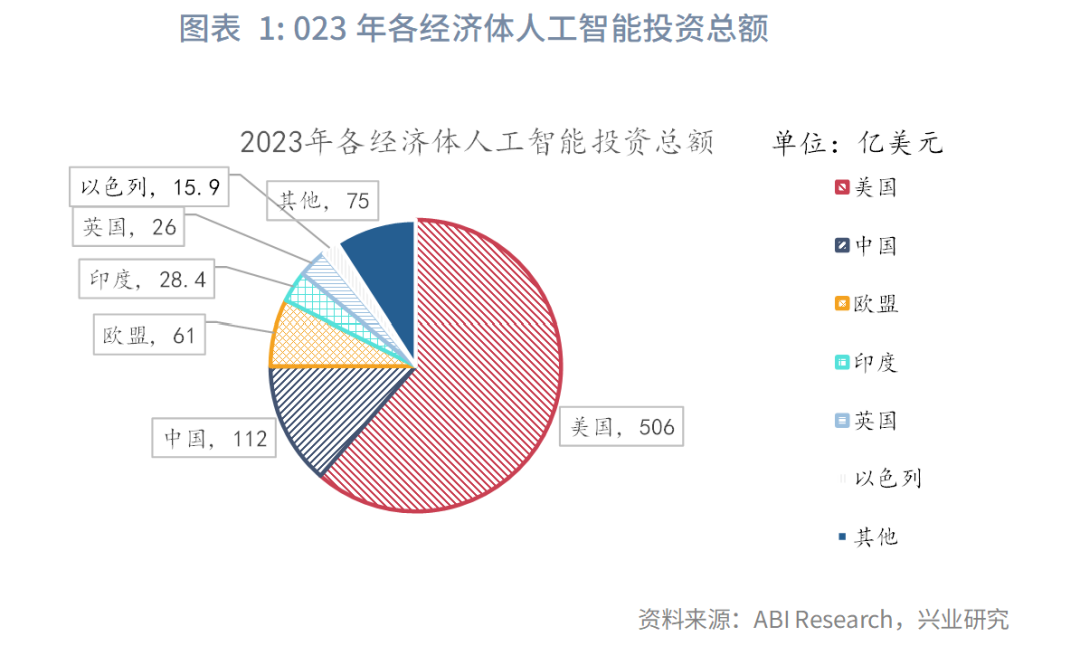

第三,人工智能為資本技術密集型,其強化了發達經濟體資本技術競爭優勢。人工智能技術研發疊加相關基礎設施建設投資均需大量的資金投入,資本相對充裕的發達經濟體天然擁有發展人工智能技術的資本優勢。結合2023年人工智能投資數據觀察,資本相對充裕的經濟體是全球人工智能投資主力。其中,2023年美國人工智能投資規模達506億美元,佔全球人工智能投資總值的55.0%;隨後依次為中國、歐盟、印度、英國等,其投資規模依次為112.0、61.0、28.4和26.0億美元,依次佔全球人工智能投資總值的13.6%、7.4%、3.4%和3.2%。

綜上,一方面,人工智能對不同類型勞動力的替代效應不同,其可能影響中低技能和中低層次高技能工作機會,高層次高技能工作更容易從中受益;另一方面,人工智能降低了生產活動對勞動力的依賴而增加了對資本技術的依賴。這或意味著,隨著人工智能的應用,發展中經濟體難以僅憑勞動力成本優勢獲得競爭優勢,而發達經濟體憑借資本和技術優勢更易將產業保留在本土。

二、人工智能與全球產業佈局:加速重構

歷史經驗顯示,每一輪技術革命均伴隨著全球生產和貿易體系的重構。與之類似,伴隨人工智能技術革命深化與發展,全球產業佈局正加速重構。具體表現在:

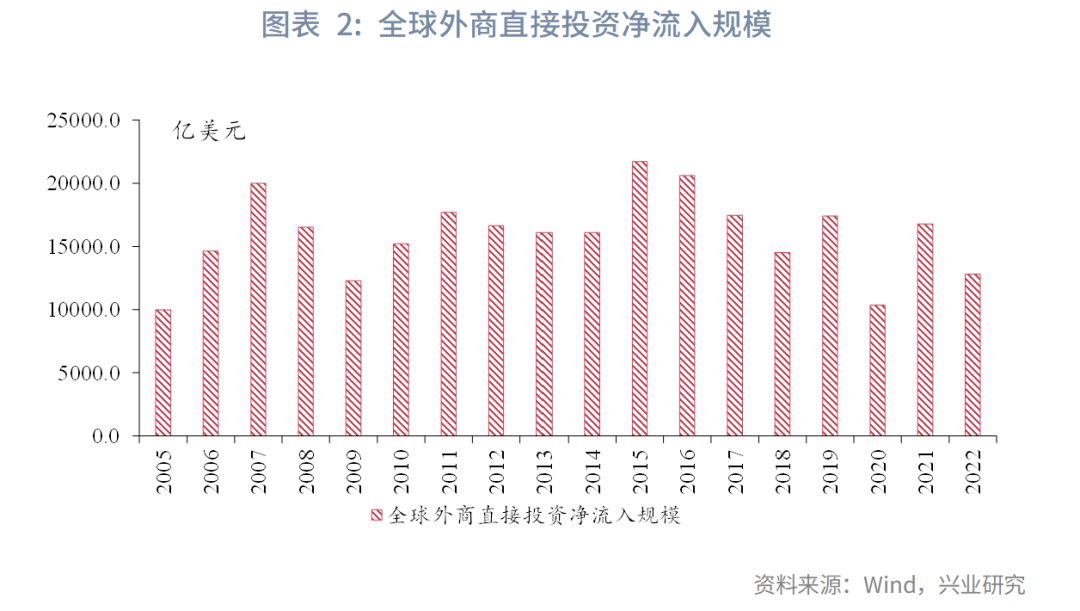

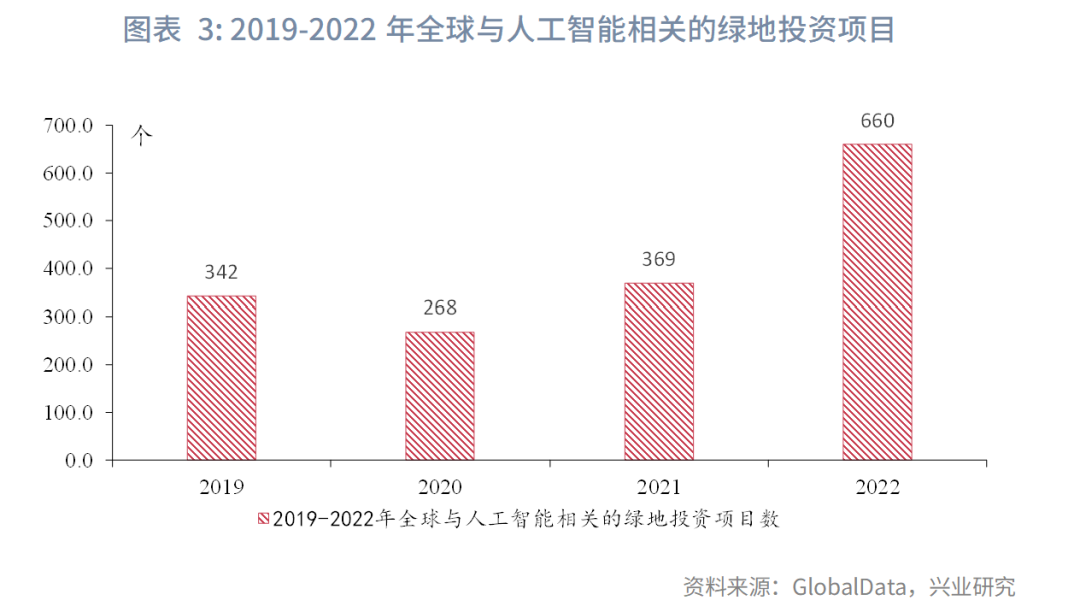

第一,全球與人工智能相關的外商直接投資大幅增加。2016年以來,受中美貿易摩擦、全球大流行及地緣政治衝突多發等多因素影響,全球外商直接投資淨流入規模整體趨於下行。其規模由2016年的20613.6億美元波動下降至2022年的12809.6億美元,較2005年有歷史數據以來的峰值(2015年)下降了41.0%。同時,在人工智能技術發展驅動下,全球與人工智能相關的FDI項目數量大幅增加。數據分析公司Global Data公佈的數據顯示,全球人工智能相關的綠地投資項目數量由2019年的342個上升至2022年的660個,約佔全球所有FDI項目的3.5%。

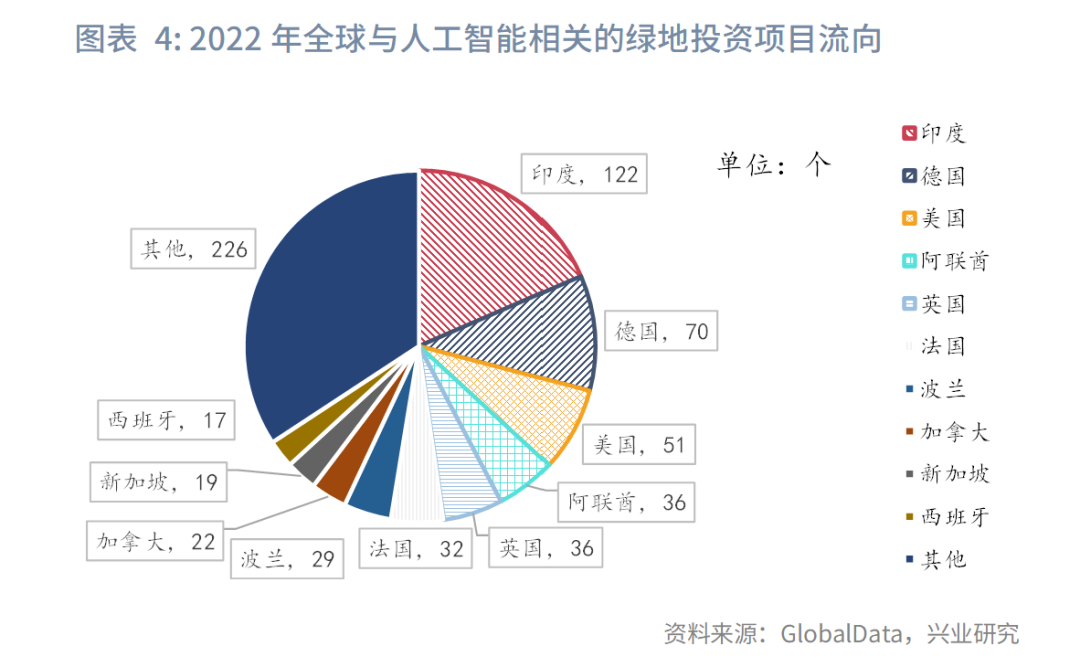

分區域看,印度、德國和美國為人工智能相關的綠地投資主要目的地,2022年三者依次獲得122、70和51個人工智能相關綠地投資項目;隨後為阿聯酋、英國、法國、波蘭、加拿大、新加坡和西班牙等,其獲得人工智能相關綠地投資項目數位處17-36個之間。不難看出,發達經濟體是人工智能相關綠地投資的主要目的地,印度則憑借其較低的運營成本和充足的人才儲備成為人工智能相關綠地投資「熱土」。

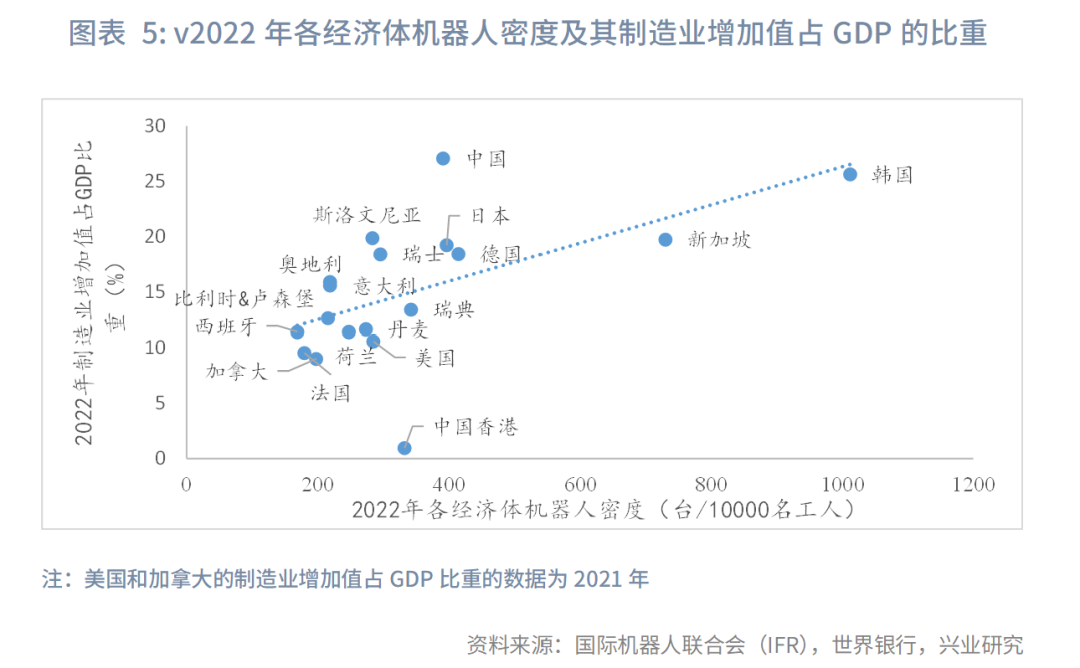

第二,人工智能或使得制造業向資本技術密集型經濟體集中。一方面,對於高收入經濟體而言,制造業勞動力成本較高驅使其將生產過程自動化,機器替代工人生產;另一方面,高收入經濟體因資金和技術實力通常具有較強的人工智能投資能力,更易在其生產過程中提升機器人的使用率。結合數據觀察,各主要經濟體的機器人使用率與制造業增加值佔GDP的比重較為吻合,即制造業增加值佔GDP比重越高的經濟體,其機器人密度越高。這與人工智能使得制造業向資本技術密集型經濟體集中的設想一致。

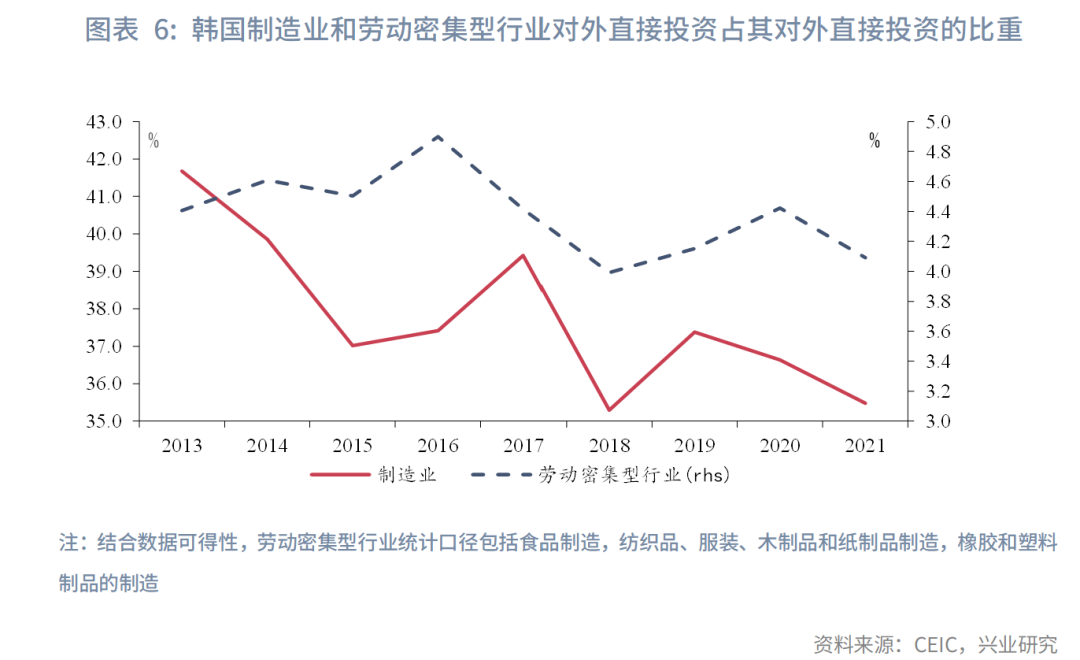

以韓國為例,韓國制造業自動化率位居全球前列。其制造業中機器人強度由2015年的531台/萬名工人上升至2022年的1012台/萬名工人,位居全球第一。理論上,制造業自動化率提升有助於應對勞動力成本擡升壓力,進而降低制造業向外轉出壓力。結合韓國制造業對外直接投資活動看,韓國制造業對外直接投資存量佔韓國對外直接投資存量的比重由2013年的41.6%波動下降至2021年的35.5%,整體趨於下行。其中,勞動密集型行業對外直接投資存量佔韓國對外直接投資存量的比重由2014年的4.6%波動下降至2018年的4.0%,隨後小幅回升至2021年的4.1%。

第三,人工智能或加速發達經濟體制造業回流。人工智能技術的廣泛應用和推廣有助於推動發達經濟體制造業回流。具體原因有:一是人工智能可以通過優化生產流程、預測性維護等提高生產效率並降低生產成本,增強市場競爭力;二是人工智能可以通過降低對人工的依賴,弱化發達經濟體高人力成本的不利影響。

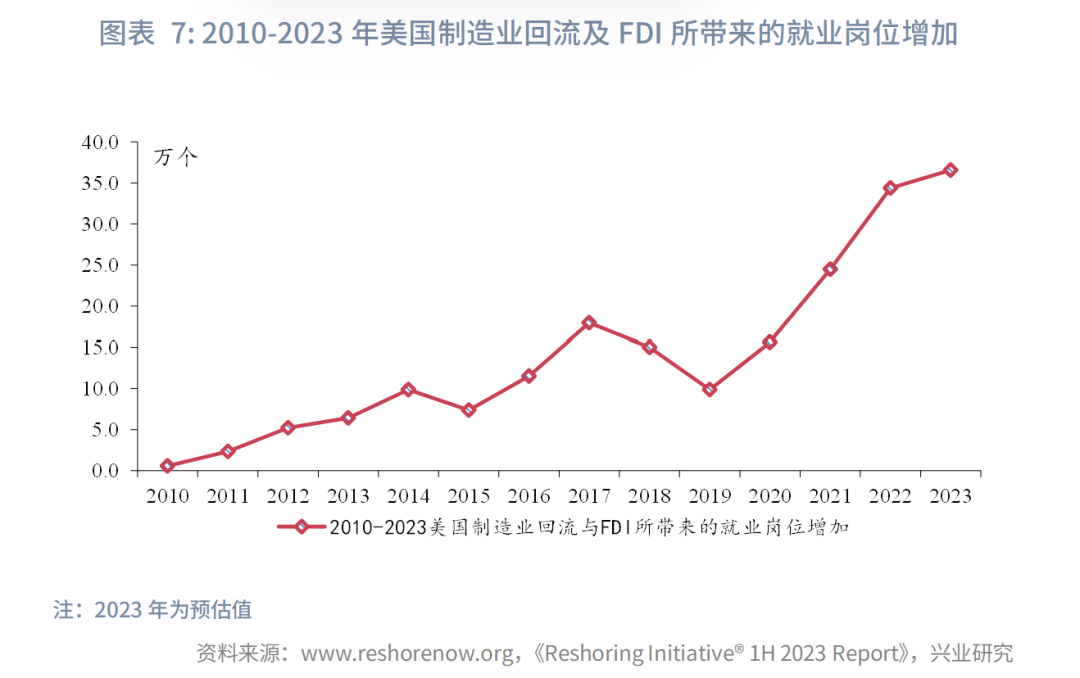

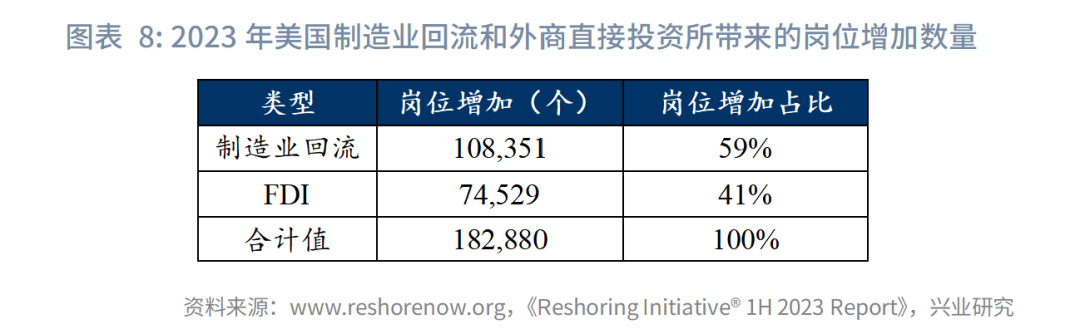

近年來,受全球大流行及地緣政治衝突多發影響,以美國為代表的發達經濟體主張制造業回流。為鼓勵制造業回流,美國通過產業立法如《美國復興與再投資法案》、《芯片與科學法案》、《通脹削減法案》等為制造業回流提供稅收減免、補貼等激勵措施。其中,在《芯片與科學法案》推出兩年後,全球數十家公司已承諾在美國投資近 4000 億美元半導體,且這些項目預計將為美國本土創造1.2萬個工作崗位[2],美國半導體制造業回流效果顯著。2010年以來,其制造業回流及外商直接投資為美國本土帶來的就業崗位不斷增加,由2010年的0.6萬個上升至2023年的3.7萬個。其中,2023年制造業回流所帶來的就業增加為1.1萬個,佔制造業回流及外商直接投資所帶來的就業增加總值的59.0%,制造業回流是當年美國就業增加的主力之一。

從其驅動因素看,在驅使制造業回流和外商直接投資中的二十大因素中,更高的生產力、自動化/技術、更好的流程/交付/工廠控制、精益/其他業務流程改進技術、3D打印/增材制造等,表明人工智能技術的發明與應用有助於推動制造業回流。

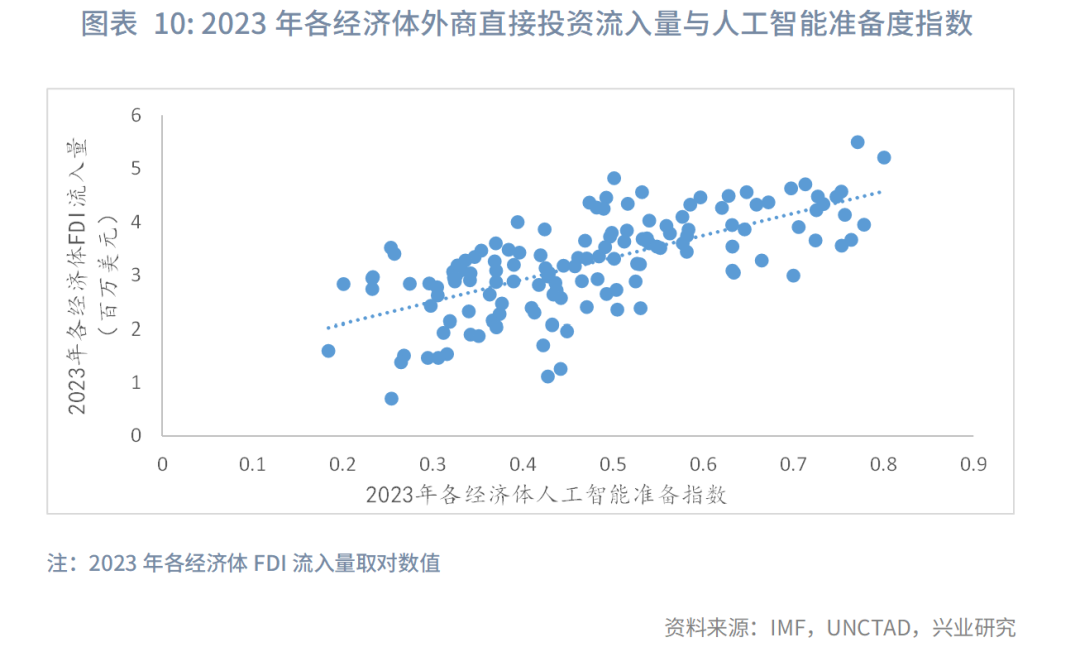

第四,外商直接投資更易流向人工智能準備更為充足的經濟體。人工智能有助於勞動力市場優化,降低成本並提高生產效率,其已成為全球直接投資的「向心力」之一。國際貨幣基金基於各國在數字基礎設施、人力資本和勞動市場政策、創新與經濟整合、監管與倫理等領域的經濟發展指標評估了全球174個經濟體的人工智能準備程度,即人工智能準備度指數(AI Preparedness Index,簡稱「AIPI」)。數據顯示,2023年新加坡人工智能準備度指數為0.80,位居全球第一;隨後依次為丹麥、美國、荷蘭、愛沙尼亞、芬蘭、瑞士、新西蘭及德國,其人工智能準備度指數位處0.75-0.78之間。結合各經濟體2023年外商直接投資流入量觀察,人工智能準備度指數與其外商直接投資流入量一致,即人工智能準備度指數越高,其外商直接投資流入量越高。

三、人工智能與全球產業佈局:機遇與挑戰

早在2015年,國務院發佈《中國制造2025》,將人工智能作為智能制造的關鍵核心技術,並明確人工智能在制造業中的應用和發展方向。2017年,國務院發佈《新一代人工智能發展規劃》,確立了三步走的戰略目標,將人工智能上升為國家戰略層面。在政策的加持下,我國人工智能發展水平位居全球前列。具體表現在:

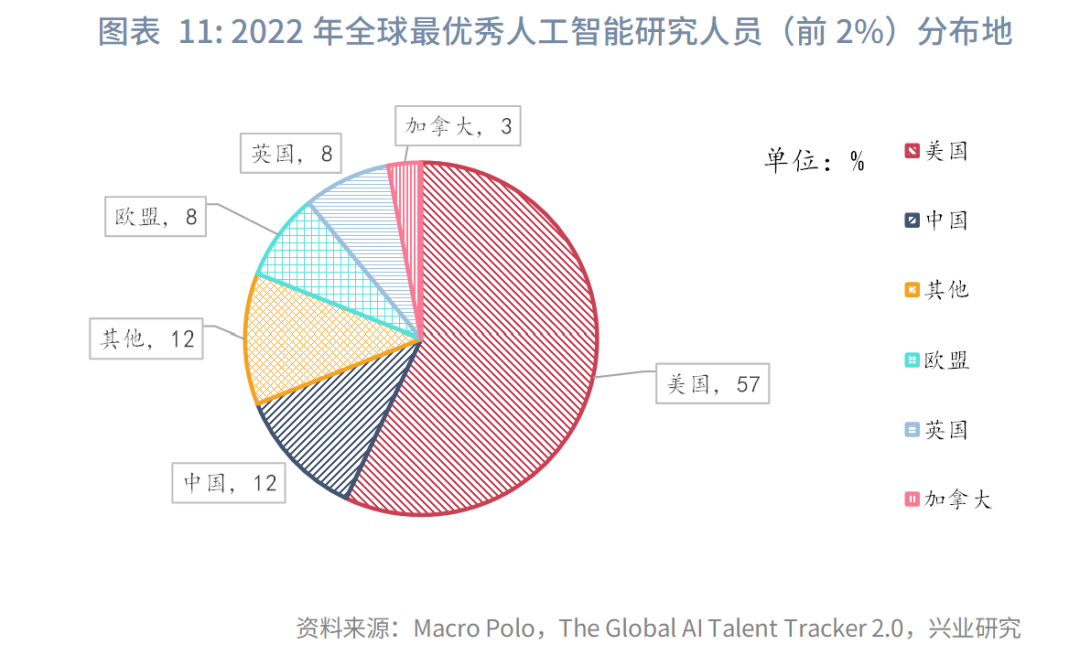

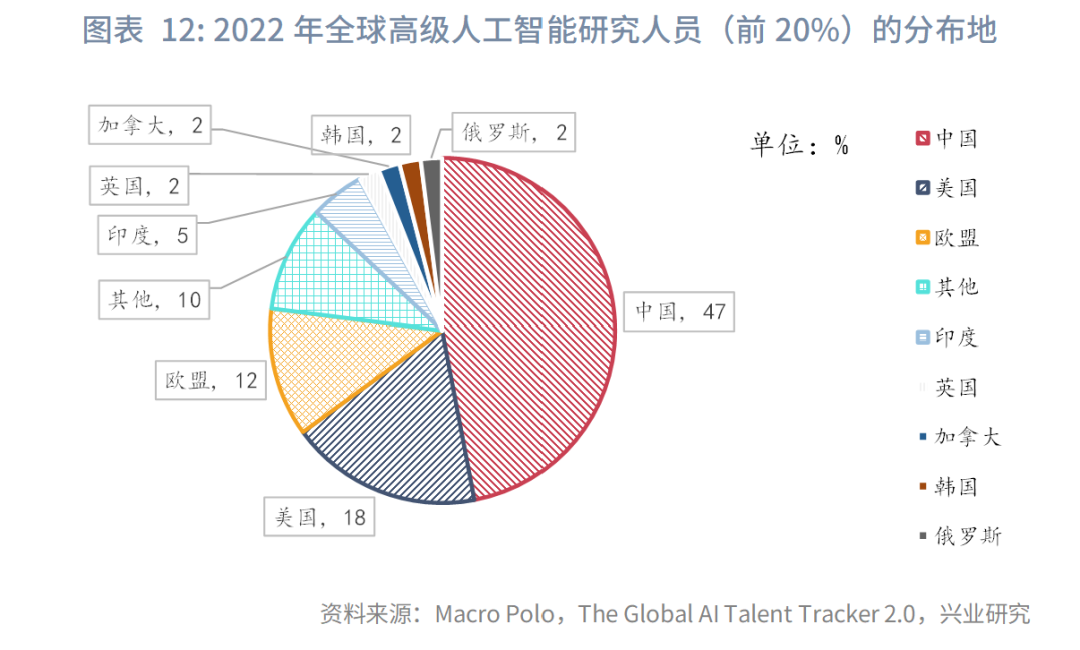

從人才角度看,人工智能研究員是指工作在人工智能的前沿認識,其對人工智能技術的發展至關重要。按級别劃分,人工智能研究人員又分為初級、中級、高級和頂級。其中,頂級人工智能研究人員最有可能在研究突破及確定商業領域的新用例方面引領潮流[3]。對此,美保爾森基金會的内部智庫Macro Polo於2020年推出人工智能人才追蹤系統,評估全球頂尖人工智能研究人員和科學家的平衡與流動。數據顯示,2022年全球最優秀人工智能研究人員(前2%)集中分佈在美國,約佔全球最優秀人工智能研究人員總數的57.0%,隨後依次為中國、英國、歐盟(德國+法國)和加拿大,依次佔全球最優秀人工智能研究人員總數的12.0%、8.0%、8.0%、3.0%。同時,高級人工智能研究人員(前20%)主要分佈在中國、美國和歐盟,依次佔全球高級人工智能研究人員總數的47%、18%和12%,隨後依次為印度、英國、加拿大、韓國和俄羅斯等地。

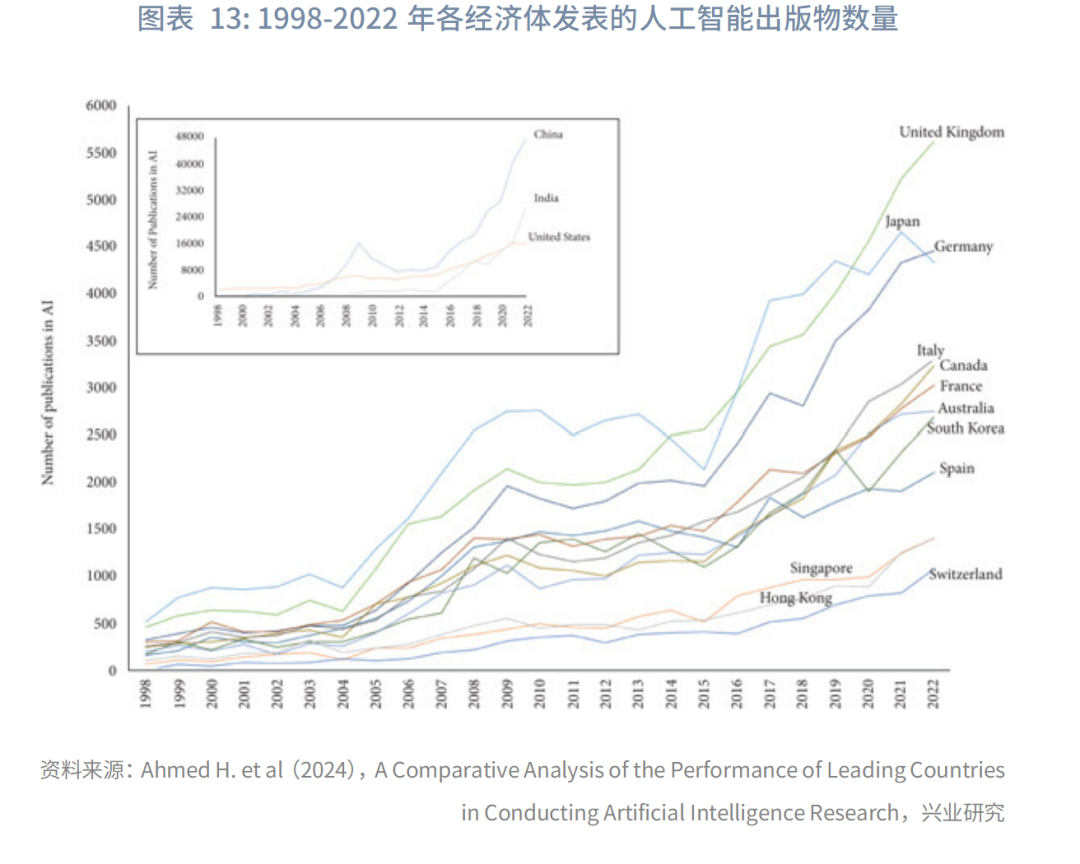

從研究成果看,人工智能研究成果可通過出版物數量與質量量化比較,Ahmed H. et al(2024)利用世界上最大文獻計量數據庫(SciVal/Scopus)分析了1998至2022年期間人工智能研究生產力排名前15的經濟體的研究成果。從數量看,1998至2022年,中國、美國和印度人工智能出版物最多。2022年中國大陸共發表47663篇文章,隨後依次為印度、美國、英國、德國、日本、意大利、加拿大、法國、澳大利亞、韓國、西班牙、新加坡、中國香港地區和瑞士。從研究質量看,Ahmed H. et al(2024)用引用次數、引用次數/出版量等指標衡量出版物質量。由於引用次數受產出數量影響,引用次數/出版量能更好衡量出版物的質量。數據顯示,2022年澳大利亞的出版物引用量/出版量以8.3位居全球第一,隨後依次為新加坡、中國香港、瑞士等,其出版物引用量/出版量位處5.9-7.3之間。

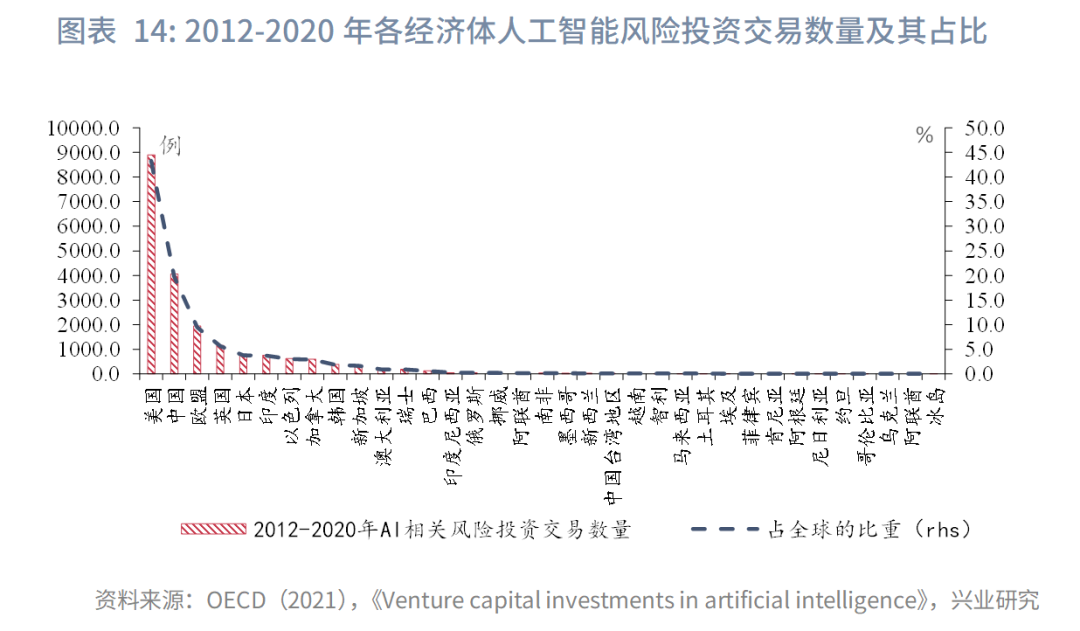

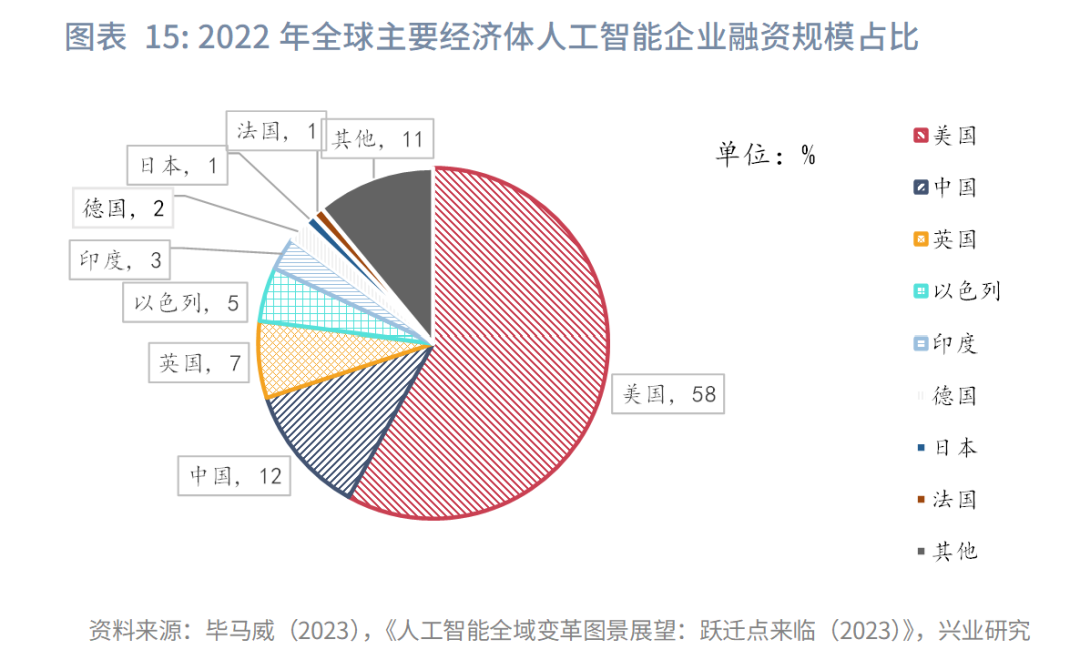

從風險投資看,伴隨人工智能發展,全球掀起人工智能投資熱潮。根據OECD(2021)對全球2012-2020年人工智能公司風險投資趨勢的分析,人工智能領域的風險投資正快速增長,且美國和中國正引領這波投資熱潮。數據顯示,2012-2020年,美國人工智能相關風險投資交易數量為8899例,佔全球人工智能相關風險投資交易數量總數的43.3%;隨後依次為中國、歐盟、英國、日本和印度等地,其人工智能相關風險投資交易數量依次為4059、1948、1158、775和765例,佔全球人工智能相關風險投資交易數量總數的19.8%、9.5%、5.6%、3.8%、和3.7%。從融資規模看,根據畢馬威(2023),2022年美國人工智能企業吸引風險投資規模最高,佔全球人工智能風險投資規模的比重為58.0%,隨後依次為中國、英國、以色列和印度等,依次佔全球人工智能風險投資規模的12.0%、7.0%、5.0%和3.0%。

伴隨人工智能對全球產業轉移的影響深化,我國在產業佈局過程中的機遇與挑戰並存。

3.1 產業佈局中的機遇

借助於人工智能發展比較優勢,我國在本輪產業轉移中的機遇主要有:

第一,勞動密集型行業「自動化率」提升,產業轉出壓力部分緩解。2023年我國人口自然增長率為-1.48‰,人口總量進一步減少至140967萬人。同時,60歲及以上老年人口佔總人口數量的比重為21.2%,進入中度老齡社會。人口數量減少疊加人口結構老齡化,我國勞動力成本優勢弱化。在此背景下,我國實際利用外商直接投資流入下降,且企業「走出去」步伐加快,我國直接投資由「淨流入」轉為「淨流出」。數據顯示,2023年我國對外直接投資規模為1772.9億美元,高出同期我國實際利用外資規模139.9億美元。

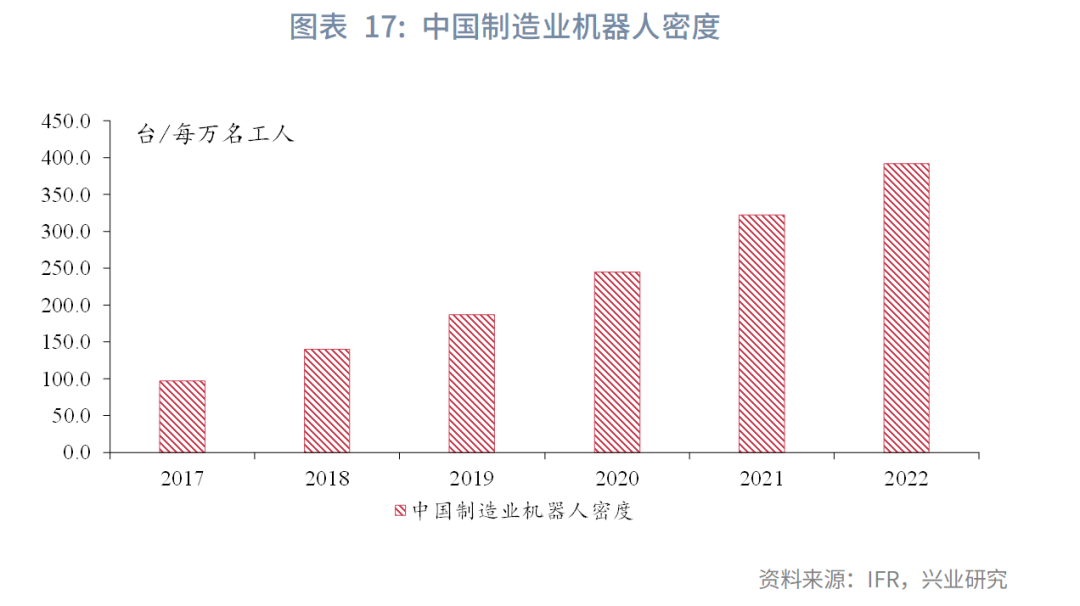

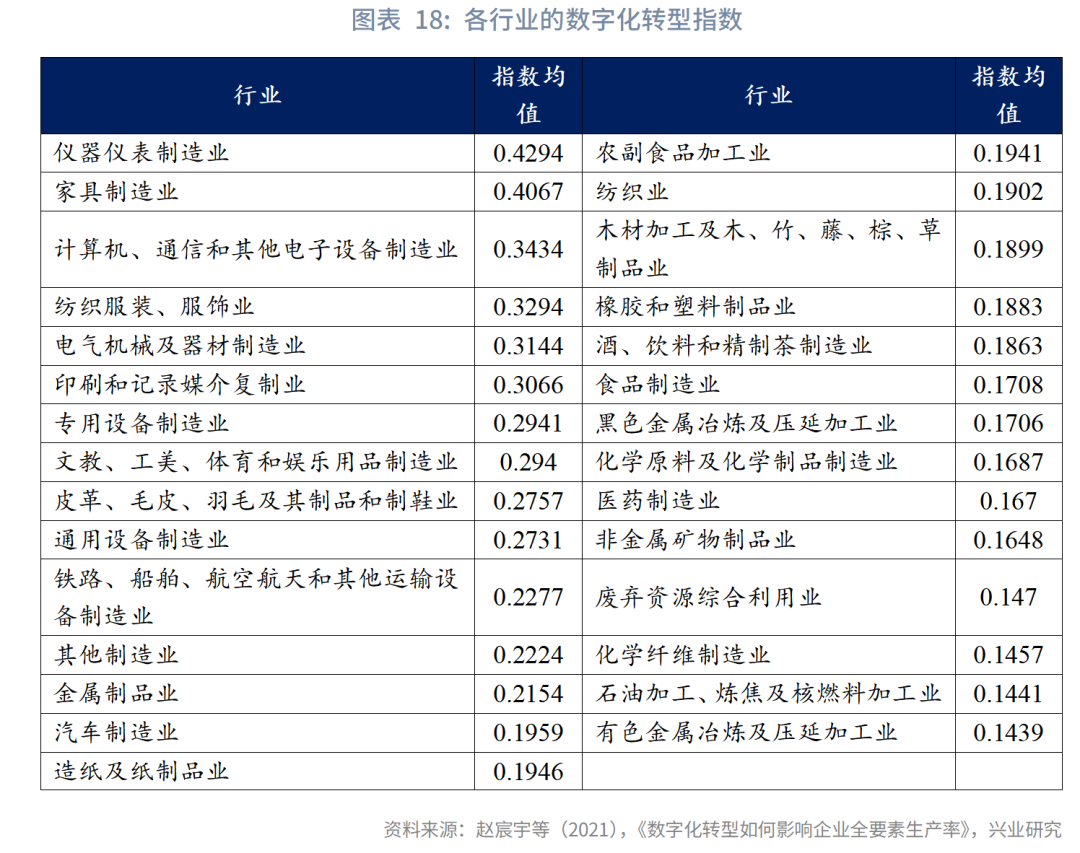

伴隨勞動力成本擡升,企業「自動化」水平提升。從我國制造業機器人密度看,2015年以來我國制造業機器人密度不斷提升,由2015年的97台/每萬名工人上升至2022年的392台/每萬名工人。結合趙宸宇等(2021)測算的各行業的數字化轉型指數看,勞動密集型行業和資本技術密集型行業數字化程度更高,而資源密集型行業數字化程度較低,具體來看,儀器儀表制造業、家具制造業、計算機通信和其他電子設備制造業、紡織服裝服飾業等數字化轉型程度位居各行業前列,非金屬礦物制品、廢棄資源綜合利用業、化學纖維制造業、石油加工等行業數字化轉型程度較低。

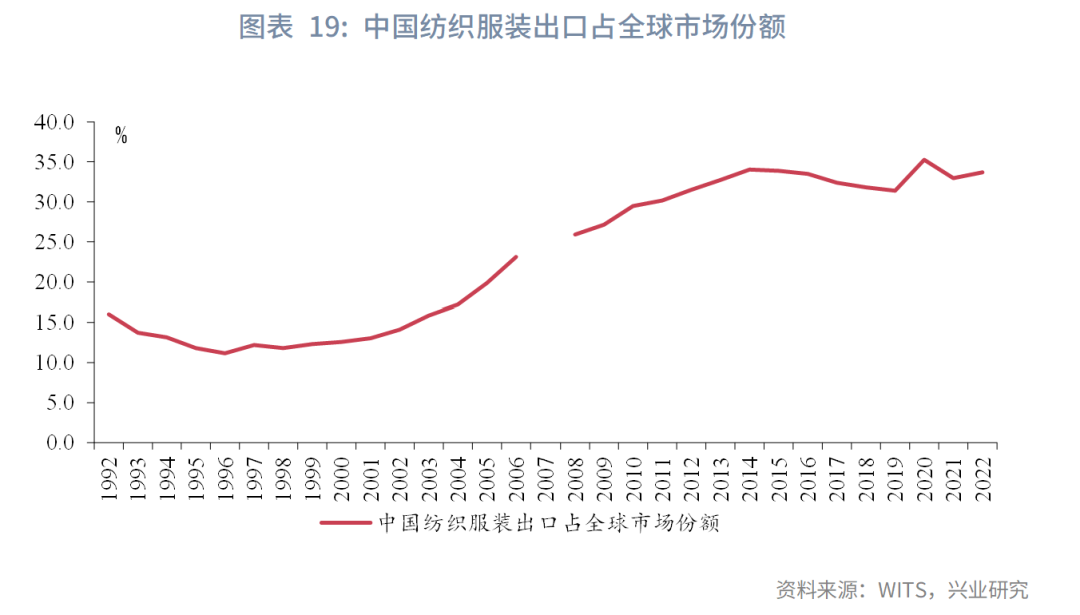

受益於「自動化」生產,我國勞動力密集型行業產業轉出壓力有所緩解。以紡織服裝為代表,每一輪產業轉移均伴隨著該產業向勞動力成本相對較低的經濟體轉移,先由英轉移至美國、日本,再到「亞洲四小龍」,最終轉移至中國大陸,目前正向東南亞轉移。從我國紡織服裝出口佔全球紡織服裝出口總值的比重看:在產業轉入階段(1996-2014),我國紡織服裝出口佔全球紡織服裝出口總值的比重穩步上行,由1996年的11.2%上升至2014年的34.0%;在產業轉出階段(2014-2019),我國紡織服裝出口佔全球紡織服裝出口總值的比重趨於下行,由2014年的34.0%下降至2019年的31.3%。受全球大流行影響,2020年我國紡織服裝出口佔全球比重憑借供應鏈優勢重回歷史峰值至35.3%;2021-2022年,全球大流行影響逐步消退後,我國紡織服裝出口佔全球比重分别維持在32.9%和33.7%的高位,高於全球大流行之前的水平。究其原因,這或與近年來該行業「自動化」提升有關。中國紡織工業聯合會數據顯示,截至2022年底,我國紡織行業信息化和工業化融合總體發展水平評估指數達到57.1,生產設備數字化率達到55.6%,智能制造就緒率為14.6%;服裝「三衣兩褲」單機與流程自動化基本實現,示範企業生產流程中自動機使用率達到80%,關鍵業務環節全面數字化的企業比例達到56.8%[4]。

第二,人工智能或成為我國「穩外資」的抓手之一。一方面,受國内勞動力及土地等要素成本擡升及外部環境收緊影響,我國實際利用外資規模下行。2023年我國實際利用外資同比下降13.7%至1632.5億美元,為2016年以來首次負增長;另一方面,在國内利潤空間壓縮及地緣政治影響下,我國存量外資亦有「外流」壓力。從外資存量看,2022年我國實際利用外資存量同比下降3.8%至34963.8億美元。新增外資流入放緩而存量外資面臨「外流」挑戰背景下,我國「穩外資」急迫性上升。對此,人工智能發展或成為我國「穩外資」的抓手之一,具體著力點主要有:一是在人工智能技術發展驅動下,全球與人工智能相關的FDI項目數量大幅增加,我國可通過促進要素流動、加大稅收優惠、資金支持等政策提升我國對人工智能投資的吸引力。二是通過推動本土制造業「自動化」,增強我國對外資的吸引力。綦建紅和周洺竹(2024)基於考察機器人應用對外資撤離的影響及其作用機制發現,機器人應用通過優化勞動力市場、保障供應鏈穩定和提高市場多元化等機制,幫助降低外資撤離的概率。

3.2 產業佈局中的挑戰

在全球強調降低供應鏈風險的背景下,發達經濟體利用其技術優勢推動制造業回流本土,我國產業佈局所面臨的外部競爭壓力加大。具體表現為:

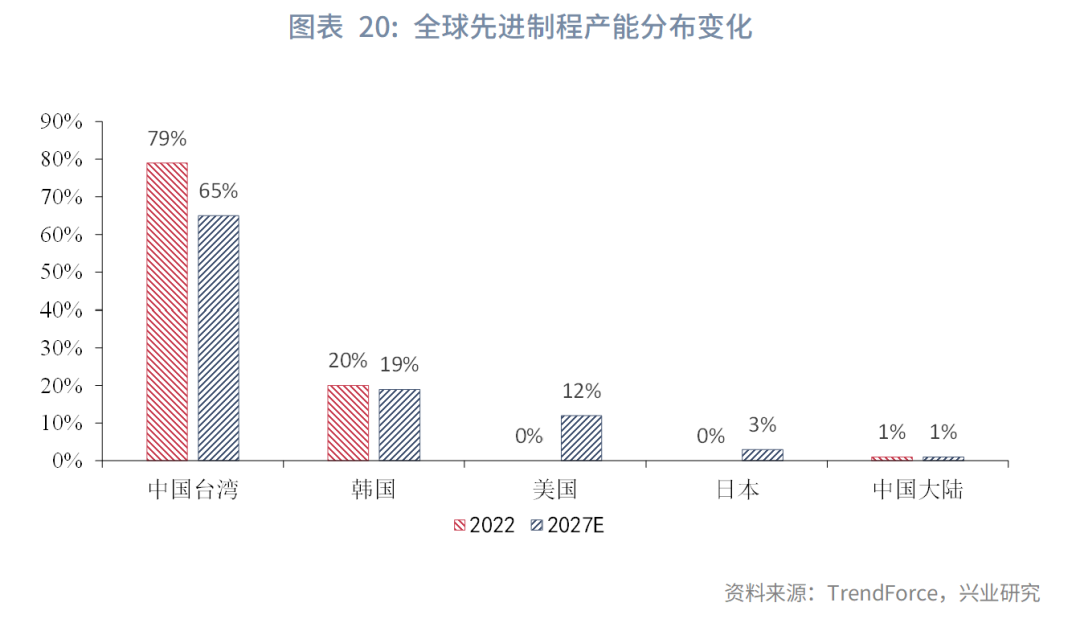

第一,產業競爭壓力加大。以半導體為例,2022年9月美國《芯片與科學法案》通過,該法案規定給予美國半導體制造、研發等527億美元的資金支持。根據美國半導體協會,自《芯片與科學法案》通過以來,美國宣佈了90個新的半導體生態系統項目,28個州宣佈了近4500億美元的私人投資[5]。根據Trend Force[6],受益於半導體投資增長,美國先進制程產能佔全球比重有望由2022年0%上升至2027年的12.0%,而中國台灣地區先進制程產能佔全球比重則由2022年的79.0%下降至2027年的65.0%,中國大陸先進制程產能佔全球比重則維持在1.0%的水平。

第二,核心技術突破面臨挑戰。中美技術競爭背景下,美國對我國實施「小院高牆」策略,即在核心技術領域對我國構建「高牆」抑制我國技術進步。以半導體技術為代表,2019年以來,美國通過增列出口管制「實體清單」、修改出口管制條例(Export Administration Regulations,EAR)中「外國直接產品」規則(foreign-produced direct product rule)及實體清單(Entity List)等,限制我國半導體技術發展。同時,《芯片與科學法案》規定,在接受聯邦補貼之日起的10年内,受援實體不得參與任何使中國或任何其他「受關注的外國」(foreign country of concern)(包括俄羅斯、伊朗、朝鮮等對美國構成「國家安全威脅」的國家)半導體制造能力得到「 實質性擴張」(material expansion)的重大交易(foreign country of concern),對我國半導體發展施加限制性條款。外部環境收緊限制了我國獲取先進制程芯片和先進制造技術的外部渠道,半導體技術突破面臨一定挑戰。

第三,綠色低碳轉型面臨一定挑戰。大模型訓練消耗大量的電力,ChatGPT每天要響應大約2億個請求,在此過程中消耗超過50萬度電力,相當於1.7萬個美國家庭的用電量[7];同時,算力基礎設施中數據中心產生大量碳排放,算力設備冷卻需消耗大量水資源等。因此,算力需求不斷增長可能帶來能源消耗、碳排放及水資源消耗上升等挑戰,如何兼顧人工智能發展與綠色節能是我們面臨的一項重要課題。

四、人工智能與全球產業佈局:政策建議

根據前文,一方面,人工智能有助於緩解我國產業轉出壓力並成為我國「穩外資」新抓手;另一方面,發達經濟體正利用人工智能優勢推動產業回流,且技術突破的外部環境收緊。為抓住機遇並應對挑戰,建議:

一是加強人工智能相關基礎設施建設,構建高性能的算力基礎設施。隨著人工智能技術不斷發展和推廣應用,其對算力需求不斷增加。截至2023年底,我國在用算力中心機架總規模達到810萬標準機架,算力總規模超過230EFLOPS (FP32),全球排名第二。存力規模約為1200EB,其中先進存儲容量佔比超過25%[8]。在此基礎上,我國可進一步優化算力基礎設施佈局,並適度超前佈局算力基礎設施。

二是通過促進數據要素流動、適度開放公共數據、加大稅收優惠、提供資金支持等措施提升我國對人工智能投資項目的吸引力。在促進要素流動方面,在強調數據安全和隱私保護的同時,對標國際高標準開放水平,促進數據要素跨境流動和共享。如,美國通過便利對高質量聯邦數據、模型和計算資源的訪問,促進人工智能研發[9]。借鑒該經驗,我國可在保護數據安全的前提下,適當加大公共數據開放,增加企業訪問公共數據的途徑。在政策支持方面,可進一步擴大全國鼓勵外商直接投資產業目錄,尤其是增加人工智能相關細分行業;在符合WTO補貼要求下,對人工智能外商直接投資創新活動給予一定的補貼支持。

三是推動制造業「人工智能+」,提高制造業自動化水平。根據不同行業的自動化特點制定相應的自動化率目標,通過財政補貼、貸款優惠及稅收優惠等手段鼓勵企業自動化設備採購和應用,降低企業自動化設備採購成本並提高其積極性。尤其是對有助於我國產業鏈「鍛鏈補鏈」的外資企業,通過財政補貼、稅收優惠等措施提升其「自動化」水平,穩定這部分外資。

四是加強人工智能人才培養,彌補人工智能領域人才缺口。根據脈脈發佈的《2023人工智能人才洞察報告》,2023年1-8月人工智能行業供需比為0.39,相當於5個崗位競爭2個人才[10],人工智能領域人才缺口有待彌補。對此,一方面,鼓勵高校依市場需求加強人工智能人才自主培養;另一方面,可通過高校跨國合作、人才引進計劃等加強人工智能領域人才引進。

五是平衡算力發展與綠色轉型目標,促進數據中心綠色轉型。目前我國通過東數西算,在清潔能源豐富的西部地區增加算力基礎設施,但東數西算帶來了跨區域數據傳輸、數據中心資源調度統籌、存算發展不均、多層級安全防護等方面的挑戰。因此,需要完善數據傳輸基礎設施建設,建立低時延、大帶寬、扁平化的傳輸網絡;培育與算力能力相配套的存儲能力;理清東數西算不同參與主體的數據安全責任及責任邊界等。同時,鼓勵創新液冷、儲能等技術,探索利用海洋、山洞等地理條件建設自然冷源數據中心,探索數據中心智能運維機器人系統創新等,促進數據中心綠色升級。

文章來源:興業研究宏觀公眾號

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享