大選塵埃落定,美共和黨候選人特朗普宣佈在2024年大選中獲勝,籠罩在資本市場上空的不確定性暫時消散,全球資產價格大幅波動。

美股狂飙

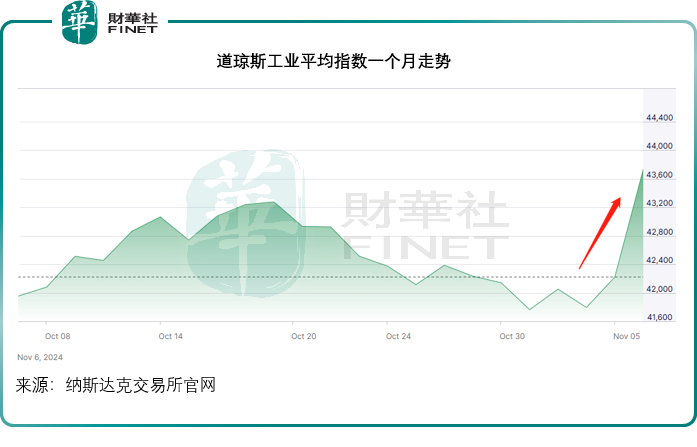

道瓊斯工業平均指數(DJI.US)狂飙1508點,或3.57%,收報43,729.93點,這也是該指數2022年以來的單日最佳表現,其中重磅股高盛集團(GS.US)和摩根大通(JPM.US)均實現單日雙位數的股價漲幅,分别大漲13.10%和11.54%,成為這一大盤股指數的主要推動力。

根據特朗普陣營透露的信息,市場預期特朗普將兌現其在國内減稅和放寬銀行業監管的承諾,這刺激了銀行股,尤其投行股的表現。

標普500指數和反映科技股表現的納斯達克指數(IXIC.US)均按市值加權編制,重磅股英偉達(NVDA.US)進一步飙升4.07%,市值達到3.4萬億美元,與當日下跌的蘋果(AAPL.US)市值差距進一步擴大。

此外,其他重磅科技股均造好,微軟(MSFT.US)、谷歌-C(GOOG.US)、亞馬遜(AMZN.US)、伯克希爾(BRK.B.US)、博通(AVGO.US)分别上漲2.12%、4.04%、3.80%和5.36%。特朗普的忠實盟友馬斯克旗下的電動汽車品牌特斯拉(TSLA.US)更大漲14.75%,市值重返8000億美元水平。

美股普遍造好,主要的原因是特朗普很可能會通過減稅、放寬監管和施加進口關稅,來推動美國經濟與消費增長,將有利於美國企業業績。

有意思的是,曾就個人社交賬號與特朗普有龃龉的Meta(META.US)則微跌0.07%,而特朗普的社交媒體平台特朗普媒體科技集團(DJT.US)則大漲5.94%,但在盤後交易時段大跌8.30%。

另一方面,特朗普上台之後很可能在國内減稅,但對外卻大打關稅牌,供應鏈主要來自中國的零售股大跌。折扣店運營商美元樹(DLTR.US)大跌6.53%,面向青少年的時尚折扣店Five Below(FIVE.US)大跌9.89%。

此外,不獲特朗普支持的太陽能概念股也大跌,Sunnova Energy(NOVA.US)大跌51.56%,Sunrun(RUN.US)大跌29.63%,中概股晶科能源(JKS.US)大跌14.31%。

中概股表現也不太理想,反映中國概念股表現的納斯達克中國金龍指數下跌1.83%。不過從選舉公佈日翌日亞洲股市表現來看,A股和港股均低開後反彈,或反映市場正逐漸消化負面情緒,而聚焦於中國自身的宏觀發展和個股基本面。

美元與美債

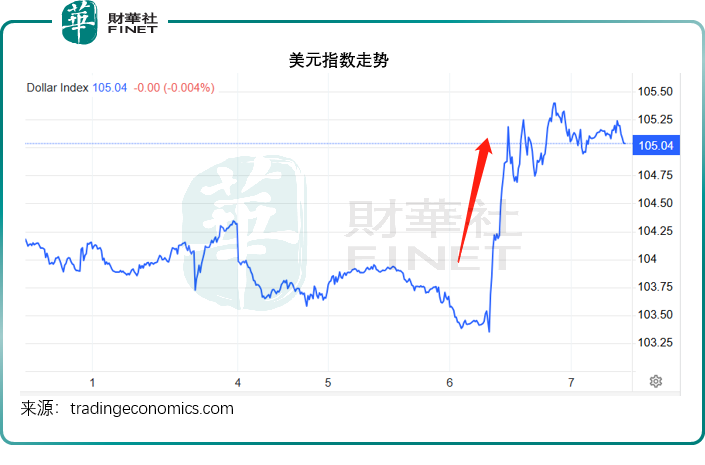

特朗普的政策或專注於上調關稅、降低國内稅率和放寬監管,這將推動經濟增長,但同時也將推高通脹,意味著美聯儲未來很可能需要加息來壓降通脹水平,這推動美元兌其他主要貨幣匯價大漲,自特朗普赢面漸現後,美元指數一路走高,突破105水平,不過冷靜過後,指數開始出現調整,以等待接下來美聯儲公佈議息結果。

另一方面,由於特朗普的減稅政策極有可能令本來已十分嚴重的赤字進一步擴大,美國未來或需要以更高利率發行國債,以彌補潛在風險,美國長期國債利率進一步飙高。

見下圖,美國10年期國債息率在9月美聯儲展開降息周期到達階段性低位後持續反彈,在大選公佈結果當天突破4.4%。

國債利率與國債價格走勢呈反向,而美國國債市場是全球交易額最大的資產交易市場。資金從債市出逃,國債價格下跌,推高國債市場利率——才能吸引資金進入。由於大選的不明朗性暫時消散,加上特朗普可能推更多刺激經濟措施,離開債市的資金追逐高風險資產,這是美股大漲的一個原因。

加密貨幣大漲,特斯拉等概念股得益?

除了追逐股權資產,資金也湧入加密貨幣,這是因為特朗普曾揚言要放寬對加密貨幣的監管,這有利於這類資產的走勢。骨灰級加密貨幣比特幣再創新高,見下圖。

以太幣(Ether)、瑞波幣(Ripple)、艾達幣(Cardano)等均大漲。加密貨幣相關股均大漲,其中加密貨幣交易所Coinbase(COIN.US)大漲31.11%,而大漲的特斯拉,除了其CEO馬斯克是玩幣狂人外,還持有一些加密貨幣資產,2024年9月30日,特斯拉持有數字貨幣的賬面值為1.84億美元。

商品價格回落

美元匯價上漲,以美元計價的商品價格回落。其中更遠期的通脹憂慮或觸發降息周期縮短和加息展望,令之前大漲的黃金價格回落。

油價則先跌後反彈,美元匯價令商品定價受壓外,特朗普的中東政策也備受關注,也因此油價的起伏稍見遲疑。不過,由於特朗普的潛在刺激經濟措施或推動需求,隨後油價攀升。不過市場仍注視中東政策,油價的走勢較為遲疑。

前景展望

當前大家都將注意力放在十幾個小時後發佈的美聯儲議息結果,市場普遍預期美聯儲11月將降息25個基點,而且很可能提前到明年六月結束降息周期,因為特朗普的經濟政策或激發通脹再度升溫。

不過,除了降息幅度外,這次的美聯儲議息結果發佈,大家更關心的是鮑威爾的會後聲明,雖然他不大可能發佈關於特朗普重返白宮的意見或聲明,但是他對於未來經濟前景、政策展望,將對接下來的通脹預期和降息路徑帶來啓示。

此外,新任白宮主人具體實施的政策、外交手段(尤其對當前歐洲和中東局勢的處理),將更長遠地影響到各類資產價格表現。新興市場或面臨加關稅的風險外,歐洲或也面對同一問題,這多少將影響到全球的貿易格局以及供應鏈的調整。

財華社認為,中長期而言,中低端供應鏈有可能會面臨重置地區分佈的壓力,以應對潛在的增加關稅影響,這些轉變或將改變地區投資佈局和貿易,從小處來看則可能出現供應鏈和產業鏈的重大調整。新興市場或亟需重新發掘自己的新優勢,擴大内需,以適應世界變局,從危中覓機。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享