兩個跨國電商平台:木頭姐力撐的Shopify(SHOP.US),與騰訊(00700.HK)投資的Sea(SE.US)近日均公佈了截至2024年9月30日止的第3財季業績。在公佈業績之後,兩家公司的股價均大漲,其中Shopify在公佈業績後股價大漲21.04%,Sea也一度大漲20.58%,但收市漲幅縮小至10.46%。這兩家電商平台到底有何區别?第3季業績表現誰更理想?

Shopify與Sea的業務差異

Shopify為加拿大電商開發解決方案供應商。其收入主要分為兩大部分:訂閱解決方案以及商戶解決方案,其業務遍佈全球。2022年初,Shopify與京東(09618.HK)達成戰略合作,或通過京東拓展中國業務。

2024年前九個月,Shopify的訂閱解決方案收入大約佔其總收入的28%,主要為B端客戶提供平台功能,開店套餐平台解決方案等,其大客戶包括芭比的母公司美泰(MAT.US)、亨氏、奈飛(NFLX.US)等。這部分收入主要包括可變的平台費和主題銷售、應用銷售、域名注冊、付費應用等服務貢獻。2024年前三季,訂閱解決方案收入由上年同期的13.12億美元增至16.84億美元,按年增長28.35%。

不過,Shopify最主要的收入來源是為其商戶提供多樣解決方案,其商戶解決方案的收入主要包括通過Shopify Payments的支付處理費和貨幣兌換費。Shopify Payments是一項全整合付費處理服務,讓其商戶能夠在線上線下接收和處理支付卡。此外,其商戶解決方案收入也包括第三方佣金,其他交易服務和戰略合作夥伴和Shopify Capital服務等的收入,Shopify Capital能為美國、英國、加拿大和澳洲的商戶提供融資。

Shopify的大部分商戶解決方案收入都直接與其平台的GMV掛鈎。截至2024年9月30日止的9個月,其平台GMV合共約1,978億美元,按年增長23%。而同期的商戶解決方案收入則由上年同期的36.04億美元,增至43.84億美元,增幅為21.64%。

持有最多Shopify的ETF為木頭姐的方舟基金,其中方舟金融科技創新ETF持有9.01%的權益,而木頭姐另一投資於區塊鏈和數字經濟創新概念股的ETF則持有7.72%。

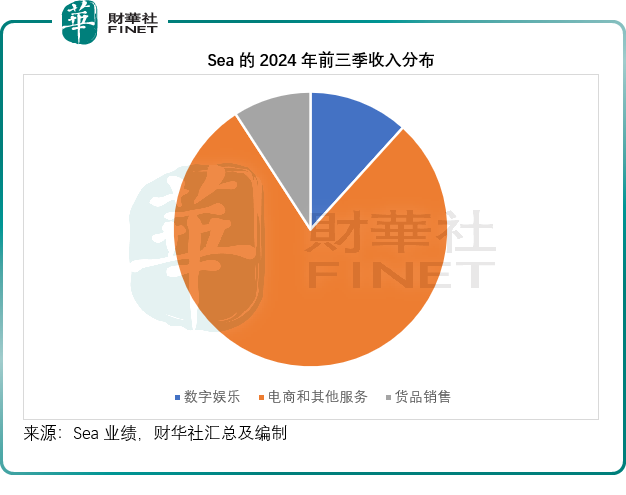

於2009年在新加坡成立的Sea則聚焦於東南亞市場,騰訊持有其18.2%的普通股權益,但並沒有投票權。該公司主要經營三大核心業務,通過Garena經營數字娛樂業務,通過Shopee經營電商業務,通過SeaMoney經營數字金融服務。

就2024年前三季的業績而言,電商業務是Sea最大的收入和利潤來源。根據財華社的估算,2024年前三季,電商業務佔了Sea總收入的79.12%,電商業務分部毛利佔了其合計毛利的79.68%,見下圖。

Shopify與Sea最近季度業績比較

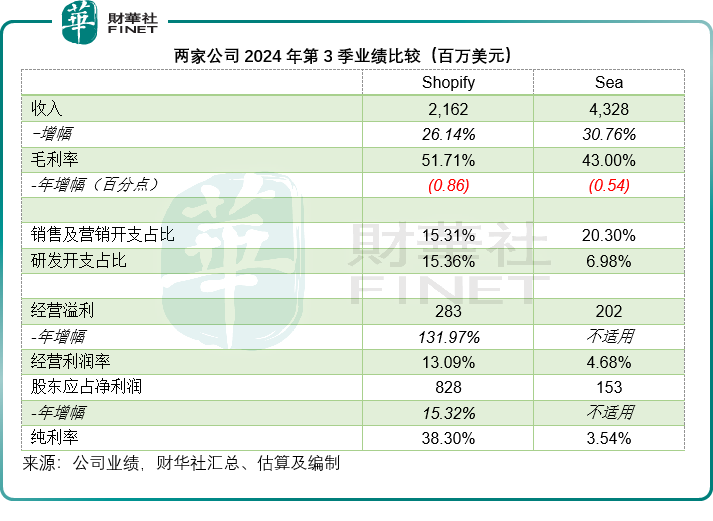

2024年第3季,受商戶解決方案收入同比增長26.38%帶動,Shopify的季度收入同比增長26.14%,至21.62億美元,毛利率則按年稍微下降0.86個百分點,至51.71%;但由於經營開支的增幅沒有收入高,其季度經營溢利按年大增131.97%,至2.83億美元。

值得留意的是,Shopify通過電商和金融科技業務累積了大量的資金,其123.29億美元的總資產中,可交易證券、長期投資和股權投資的規模就佔了63.70%,因此Shopify的賬面業績也受到其投資公允值的波動所影響而起伏不定。

第3季,得益於美股大漲,該公司錄得股權和其他投資未實現收益5.12億美元,但與上年同期相比這一收益按年下降7.75%,這一收益佔了Shopify稅前利潤的59.53%,換言之,其炒股收益還高於其主營業務的利潤,因此季度淨利潤僅按年增長15.32%,至8.28億美元。

Sea的第3季收入為43.28億美元,按年增長30.76%;季度毛利率則按年下降0.54個百分點,至43.00%。該公司錄得第3季經營溢利2.02億美元,實現扭虧為盈,去年為虧損1.28億美元;第3季的淨利潤為1.53億美元,也明顯好於上年同期的淨虧損1.44億美元。

由於Sea同時經營遊戲和電商業務,其三大核心業務中主要以電商和金融科技業務與Shopify比較接近。

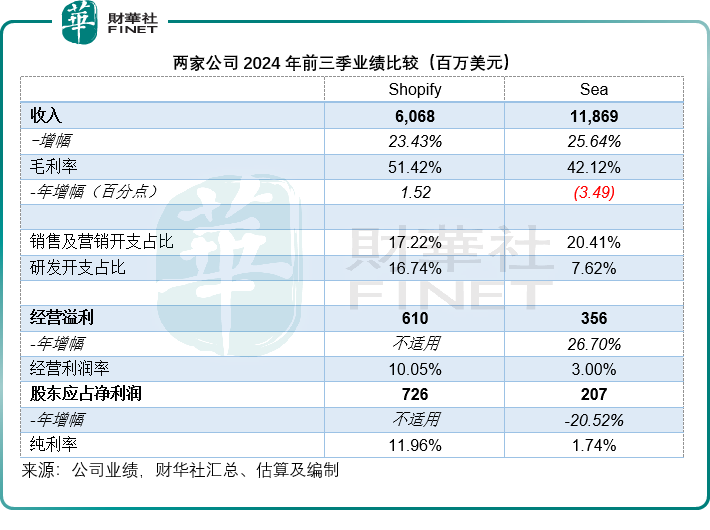

2024年第3季,Sea電商業務的GMV為251億美元,前三季的GMV為720億美元,顯著低於Shopify前三季的GMV約1,978億美元。而從收入規模來看,即使扣除遊戲業務,Sea的前三季收入仍達到104.78億美元,高於Shopify的收入規模60.68億美元,或反映Sea的GMV收入轉化率相對較高。

相對來說,Sea的毛利率要比Shopify低,一方面是其電商業務的毛利率相對低於Shopify,另一方面是Sea自己也賣貨,而賣貨業務的毛利率通常都偏低,今年前九個月為6.96%,嚴重拖了後腿。

此外,Sea在營銷開支的投放上遠高於研發,而Shopify作為一家SaaS公司,更注重研發。不過就前三季業績而言,營銷和研發開支佔收入的合計佔比來看,Sea要低於Shopify,但因為毛利率較低和行政開支相對較高,Sea的經營利潤率要低於Shopify。

正如我們前文所述,Shopify的賬面利潤對於其股權投資的未實現收益(即公允值變動損益)的依賴性較高,也因此其利潤表現容易受到股市波動的影響。

總括而言,就經常性業務來看,Shopify的電商業務更具規模,但是從業務佈局來看,Sea或更具防禦性——既有遊戲業務又有電商業務;而就經常性業務的盈利能力來看,Shopify今年前三季的規模效益佔優,但同時其賬面利潤的波動性也較大,未來的盈利表現很容易受到其投資收益的影響。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享