11月14日,受港股市場波動影響,京東物流(02618.HK)出現回調,收跌5.69%報14.92港元/股。

盤後,京東物流(02618.HK)公佈了2024年第三季度的業績,成績斐然!

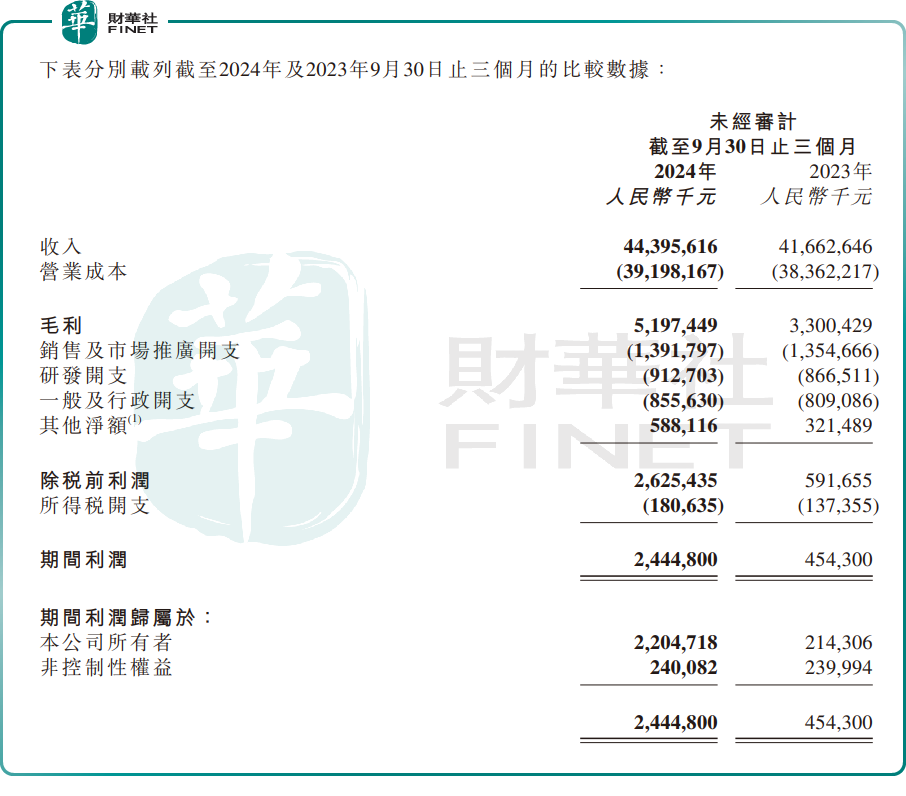

財報顯示,報告期内,京東物流收入443.96億元(人民幣,下同),同比增長6.56%。其中,一體化供應鏈客戶收入206.63億元,同比增長5.39%;其他客戶收入237.33億元,同比增長7.6%。

對於一體化供應鏈客戶的收入增加,京東物流指出,主要歸因於(i)來自京東集團的收入增加;及(ii)受外部一體化供應鏈客戶的收入增加帶動,其來源於外部一體化供應鏈客戶數量的同比增加。其他客戶的收入提升,則主要受快遞快運服務的業務量增加所帶動。

盈利能力方面,京東物流頂住了競爭壓力,今年三季度收入實現穩步增長,同時降本增效也取得良好成效,毛利率出現顯著提升,拉動利潤狂奔。

報告期内,其歸母利潤22.05億元,同比暴增928.77%;毛利率由2023年同期的7.9%,提升至11.7%,同比增加3.8個百分點。

財報指出,京東物流的盈利水準再創新高,2024年第三季度,非國際財務報告準則淨利潤達到25.7億元,同比提升205.1%。這充分體現集團以技術創新,在核心運營環節提升資源使用效率,以及產品結構優化等綜合結果。

報告期内,京東物流持續在倉儲和分揀環節提升自動化應用水平,提高作業效率;基於運籌學和算法技術,公司在網絡佈局和運力調度等方面不斷優化,並率先將物流大型語言模型應用於異常管控、流程自動化、智能交互等數十個場景。

2024年第三季度,京東物流在馬來西亞和美國分别開設新倉庫,持續提升全球佈局的海外倉儲網絡和服務能力,更好地服務中國出海品牌客戶和海外本土客戶。

在國内,截至2024年9月30日,京東物流的倉儲網絡已幾乎覆蓋全國所有的縣區,包括由該公司運營的1600多個倉庫和由雲倉生態平台上第三方業主經營的2000多個雲倉。倉儲網絡總管理面積超過3200萬平方米,包括雲倉生態平台上雲倉的管理面積。

麥格理此前報告指出,預計京東物流第三季業績將勝預期,因成本優化將能帶來盈利上升,同時與阿里旗下淘寶及天貓的合作,可能會在今年之後帶來業務增長的機會,因此重申京東物流為物流行業的首選,目標價由19.8港元上調12%至22.2港元。

中金公司研報亦指出,考慮到今年京東物流營運效率提升、降本增效趨勢延續,上調2024和2025年non-IFRS淨利潤預測15.6%/13.9%至55.3億/63.2億元。考慮到公司基本面向好且行業估值中樞上移,上調目標價35%至18.5港元。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享