11月19日,港股的AI制藥第一股晶泰科技(02228.HK)繼續大跌12.66%,收報4港元/股,市值136.5億港元。

晶泰科技於今年6月13日正式登陸港交所,發行價格為5.28港元/股,隨後震蕩攀升,最高觸及16.2港元/股,備受市場追捧。而如今,公司自高位下挫超過70%,不僅破發,還創出上市以來的新低,股價的大幅波動猶如「過山車」。

值得一提的是,晶泰科技是香港交易所推出的特專科技上市新規(簡稱「18C」)於2023年3月31日正式生效以來,第一家通過這一規則上市的科技企業。

所謂18C,簡單說,即允許未有收入、未有盈利的「專精特新」科技公司赴港上市,該規則對行業的科技屬性要求較高,被外界解讀為港股正在進行一場「硬科技」的變革。

而晶泰科技能夠通過該規則,公司自身「含科量」自然不容小觑。公司涉及的概念頗多,被譽為「AI制藥第一股」,市場關注度一直很高。

過往,開發一款新藥可能需要超過10年時間和10億美元以上的資金,而且藥物結構設計高度依賴專家經驗,新藥篩選失敗率高,藥企的投資回報率不斷下降。

而現在,在藥物研發的早期階段,憑借醫藥領域的大數據,運用機器學習、深度學習等AI技術,進行藥物靶點的發現與挖掘、藥物分子虛擬篩選、藥物分子設計與優化等,從而縮短研發周期、降低成本、提升早期藥物發現的成功率。

AI技術帶來最顯著的提升就是藥物發現和研發效率的提高,有望進一步驅動行業降本增效,長期來看,傳統制藥行業或面臨重塑。

晶泰科技正是AI制藥領域的先行者,公司目前建立了小分子、抗體和PROTAC等從靶點到臨床前候選化合物的AI藥物發現能力,並和國内外大藥企和Biotech企業建立了廣泛的合作。

2016年,晶泰科技曾在輝瑞舉辦的全球晶型預測盲測比賽中脫穎而出,此後開始為輝瑞提供藥物晶型預測服務,成為國内首家與世界頂級藥企達成合作的AI藥物研發公司。2021年底,輝瑞旗下的新冠小分子口服藥Paxlovid的背後也有晶泰科技的功勞。

總的來說,晶泰科技正處於AI的風口,未來想象空間很大,然而現實卻很骨感。

雖然公司深耕的「AI制藥」賽道相當火熱,但是目前全球仍沒有一款AI設計的藥物正式上市,甚至進入臨床III期的AI設計藥物都鳳毛麟角,所謂的商業化進展任重而道遠。

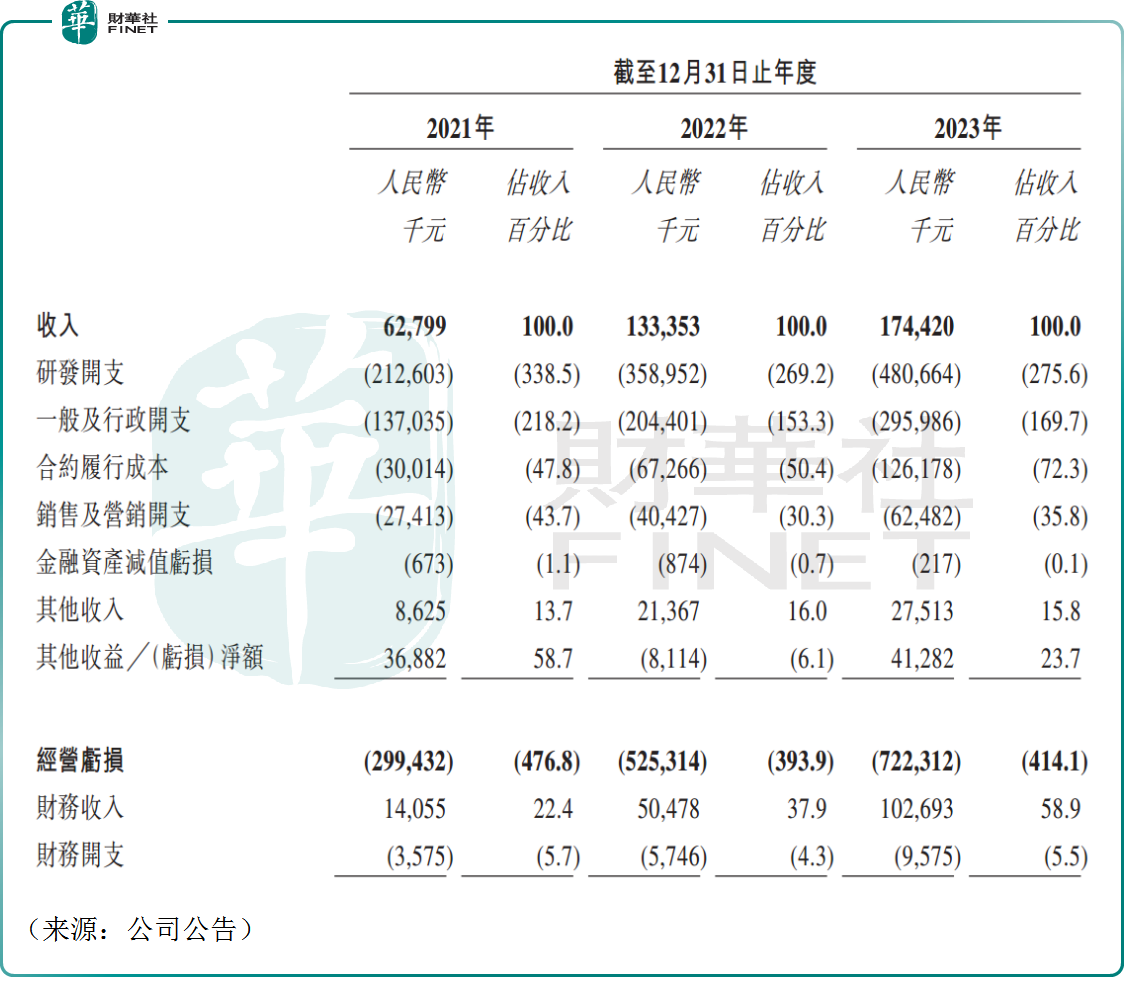

業績層面,2021年至2023年,晶泰科技分别實現年度收入6280萬元、1.33億元、1.74億元。2021年至2023年,晶泰科技錄得經營虧損分别為2.99億元、5.25億元和7.22億元,三年時間虧損金額超過15億。

2021年至2023年,晶泰科技的研發開支分别為2.13億元、3.59億元及4.81億元,遠超過相應的年度收入,這或許也是導致公司盈利承壓的重要因素。

時至2024年上半年,晶泰科技收入為1.03億,經營虧損達到了3.93億元,上半年,公司研發開支則為2.10億元。

公司仍深陷虧損泥潭,或許是晶泰科技股價大幅回落的原因之一。即便有AI的光環加持,公司商業化不及預期,也是不爭的事實,資本市場是現實的,不少投資人選擇用腳投票。

值得一提的是,作為「AI制藥第一股」的晶泰科技,其在非制藥領域的拓展值得關注。

今年8月,晶泰科技與協鑫集團簽署了一份為期5年的戰略合作協議,合同總金額約合10億元人民幣。公司利用AI技術優勢,為協鑫提供鈣鈦礦、超分子、鋰離子電池、正極材料、碳矽材料等領域的高科技新能源材料研發服務。

對於晶泰科技來說,這算是個利好消息,公司利用其AI研發平台的優勢,將技術外溢至其他產業,未來發展如何,還值得投資者持續跟蹤。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享