11月26日午間,維他奶國際(00345.HK)披露了截至2024年9月30日止6個月(下稱「25財年中期」)的經營業績。

維他奶國際在面臨競爭加劇和「員工香港襲警」事件等多重挑戰後,過去三個財年的業績持續下滑。進入2025財年,維他奶終於得以喘息,業績稍有改善,但稱不上優異。

於25財年中期,維他奶實現收入34.43億港元,同比增長2%;公司股權擁有人應佔溢利1.71億港元,同比增長5%。撇除匯率影響,維他奶的收入和公司股權擁有人應佔溢利增速均與未撇除匯率影響的增速持平。

以港幣計算,維他奶毛利率上升至51.6%,主要由於原材料價格降低及生產程序優化效益。

維他奶繼續大方向股東派息,中期股息每股4.0港仙,上年同期為每股1.4港仙。

然而,資本市場對維他奶的業績反應冷淡。11月26日午盤,公司股價持續下跌,最終收跌3.37%。

兩地業務仍面臨增長挑戰

回顧疫情期間,維他奶的發展遭遇了一場「變故」。

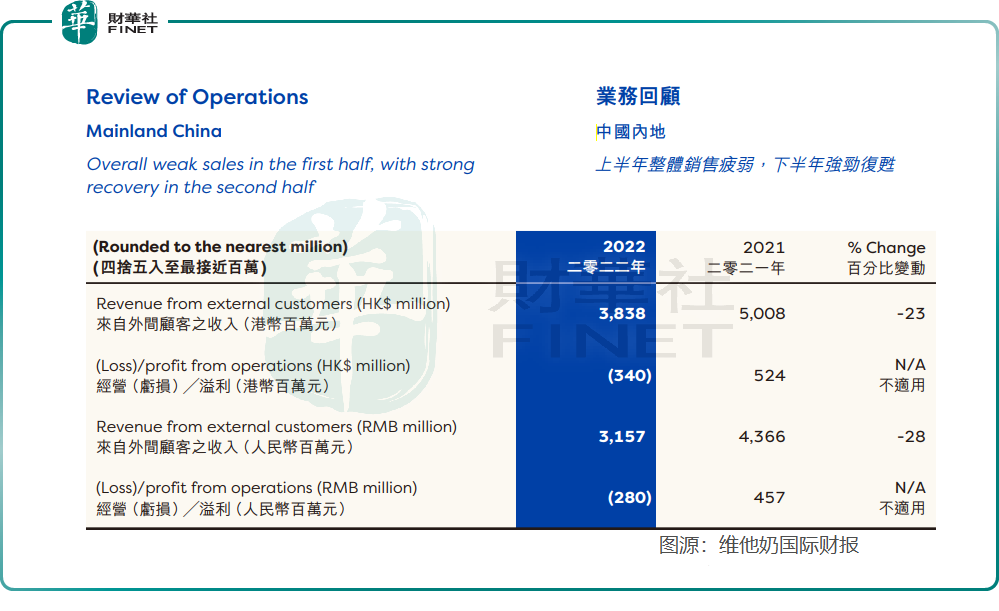

2020年的疫情以及2021年的品牌危機給了維他奶重重一擊,2022財年維他奶在内地市場的收入驟降23%,並產生3.4億港元的虧損。與此同時,香港市場的收入僅實現微增,經營利潤下降超過40%。

伴隨著疫情影響褪去以及品牌危機逐漸消散,維他奶在激烈的市場競爭中展現出了一定的復蘇勢頭,2023財年收入微降,但成功扭虧,股權持有人應佔溢利為4572.1萬港元。

在25財年中期,維他奶調整戰略,增強銷售執行力並加碼產品創新,並以嚴謹方式管理成本及營運效率。但市場是殘酷的,報告期内維他奶兩地業務未能得到明顯改善。

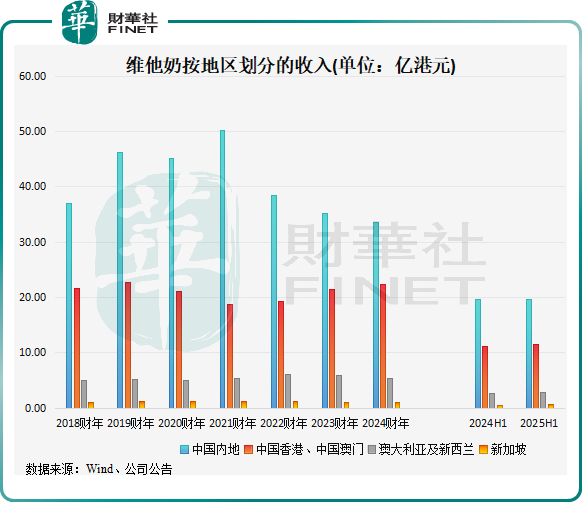

内地市場已成為維他奶的主要收入來源,其收入佔比已超過香港市場。報告期内,來自内地市場的收入為19.58億港元,同比基本持平。不過得益於在線/線下組合優化及生產程序優化效益,内地市場經營溢利以港幣計算錄得15%顯著增長,相當於經營溢利率11%。

内地市場以當地貨幣計算的經營溢利則增長16%,經營溢利率為11%,主要受生產效率提高及持續嚴格的成本控制所帶動。

維他奶在内地市場提價是其經營溢利強勁增長的重要原因,維他奶首席財務總監吳茵虹近期表示,内地市場在2023年10月有加價,幅度為中單位數,而香港的特定產品有單位數的加幅。

香港市場則保持低速增長,25財年中期收入同比增長3.1%至11.56億港元。由於收入持續增長及原材料價格降低,香港市場經營溢利大幅增長44%。

相較於内地市場,維他奶在香港市場具有很強的品牌力和知名度,消費者亦高度認可,因此香港市場的業績表現相較穩定,一直以來在一定程度上抵消了内地市場波動帶來的不利影響。

大股東忙「減持」

在資本市場上,投資者們對維他奶的未來發展潛力持分化態度,有人認為維他奶是防禦型股票,同時兼具進攻性;也有人認為維他奶在市場產品同質化以及競爭加劇的背景下,很難再「翻身」了。

在市場為維他奶值不值得投資而爭執時,維他奶的大股東們也忙著「減持」,其中分為「看空派」和「看多派」。

「看空派」是維他奶多年的大股東——三菱日聯金融集團。

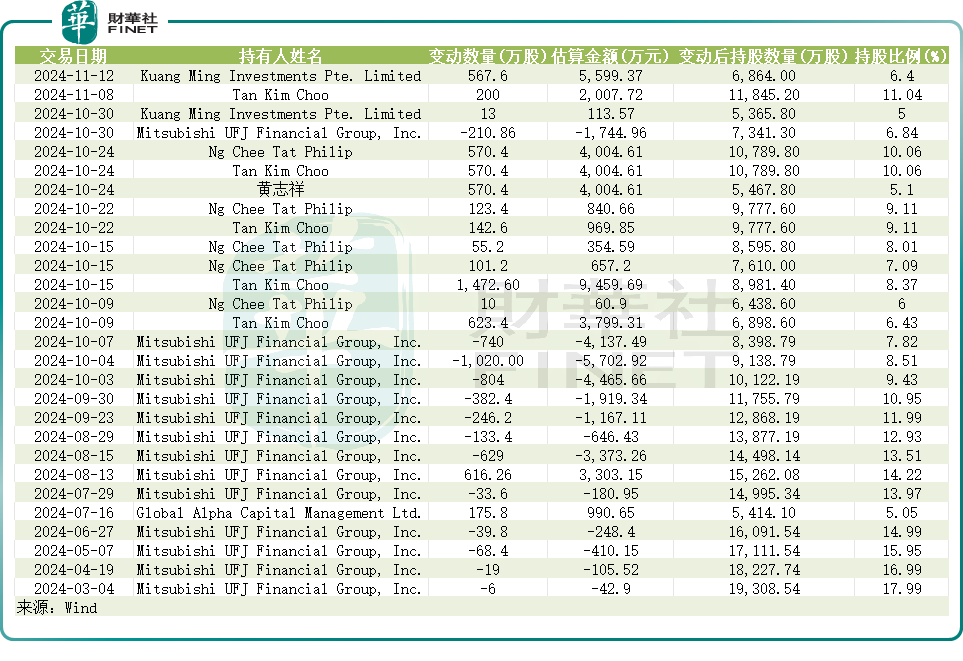

Wind數據顯示,今年3月以來,三菱日聯金融集團瘋狂減持維他奶股票,其透過旗下Mitsubishi UFJ Financial Group,Inc.合計減持了13次維他奶股份,累計涉及超3100萬股,估算金額超1.7億港元。

三菱日聯金融集團最近一次是在10月底減持,該次減持後,其持有維他奶的股份比例降至6.84%。

「看多派」則是新晉的大玩家——新加坡大佬、信和置業(00083.HK)主席黃志祥的胞弟黃志達。

10月初以來,黃志達透過通過旗下公司楊協成及其家族辦公室連續5次買入維他奶股份,合計買入約3000萬股,涉資約2億港元。最近一次增持是在11月8日,該次增持後,黃志達持有維他奶的股份比例提升至11.04%,已升級為維他奶第二大股東。

有市場人士指出,黃志達入股維他奶的意圖很明顯,就是要搶維他奶的控股權,未來有可能要觸發私有化收購。

維他奶未來的命運會如何?有待時間觀察。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享