感恩節假期前夕,在接連刷新紀錄後,華爾街獲利回吐,美股回落。2024年11月27日,道瓊斯工業平均指數(DJI.US)結束五連升,微跌0.31%;反映科技股表現的納斯達克指數(IXIC.US)跌0.60%;標普500指數(SPX.US)跌0.38%。

英偉達(NVDA.US)從幾日前的高位152.89美元,回落至135.34美元,市值3.31萬億美元,又一次被蘋果(AAPL.US)反超,後者市值3.55萬億美元;遭遇反壟斷調查的微軟(MSFT.US)27日單日股價下跌1.17%,市值收縮至3.14萬億美元。

另一方面,感恩節假期後,美國傳統購物季「黑五」正式展開,在感恩節假期收市前,零售業巨頭沃爾瑪(WMT.US)逆市上漲0.62%,市值7,386億美元。其他零售股也有不俗的表現,塔吉特(TGT.US)大漲2.80%,美元樹(DLTR.US)上漲3.44%,一元店達樂公司(DG.US)漲2.17%。

不過,對比於假期和購物節概念,市場更關心的是美聯儲的舉措,也因此對於剛公佈的經濟數據格外留神。

最新PCE的啓示

美聯儲議息時會參考一系列經濟指標衡量通脹情況,而PCE(個人消費開支價格指數)數據是其比較看重的衡量指標,PCE數據被認為比勞工部的消費物價指數涵蓋面更廣,而且調整了消費者的消費模式影響(例如以更貴的物品取代便宜的)。PCE數據衡量的是國内購買商品和服務的價格表現,而消費者物價指數假設一籃子的固定商品,而且使用的支出權重幾年不變,PCE則使用連續指數,並採用當期和前期的支出數據。

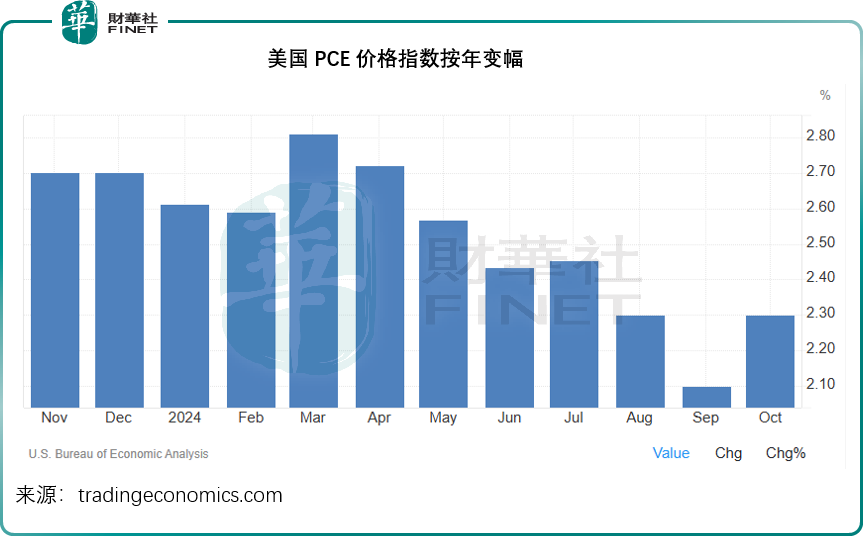

剛剛公佈的2024年10月PCE按月上升0.2%,與九月份一樣,符合市場預期,其中服務價格上漲0.4%,為拉動該指數的主要因素,而商品價格則下跌0.1%。10月份的PCE按年增幅為2.3%,高於上個月的2.1%,但也符合市場預期,見下圖。

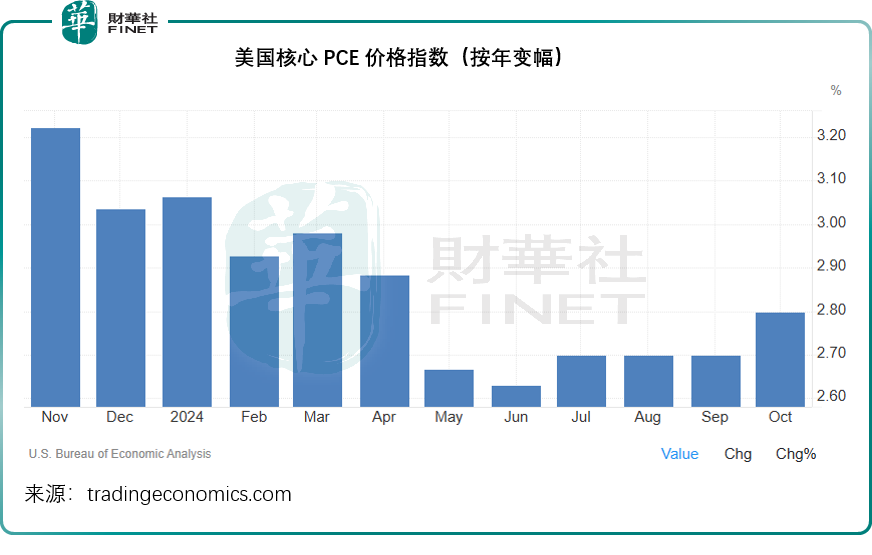

扣除食品和能源價格的核心PCE按月上升0.3%,與上個月一樣,符合預期,其中服務價格上升0.4%,而商品價格則下降0.1%。波動較大的類别方面,食品價格維持不變,而能源價格則下降0.1%。

按年變幅方面,10月份核心PCE通脹率為2.8%,六個月以來的最高,符合市場預期,見下圖。

另一方面,美國的2024年10月份個人收入按月上升0.6%,是七個月的最大漲幅,相較而言,上個月的按月增幅為0.3%,預期也為0.3%;可支配個人收入按月上升0.7%,顯著高於上個月的0.3%。實際可支配收入增長也更為強勁,上升0.4%,而上個月的增幅僅0.1%。

從以上的數據可以看出,儘管之前接連加息令美國利率已處於較高水平,但是美國經濟表現仍然十分強勁。2024年第3季美國GDP年增幅約為2.8%,與之前預測水平一樣,而上個季度的增幅為3%。

在經濟和消費數據仍如此強勁,同時通脹也符合預期的背景下,傾向於「看定情況」再降息、更擔心激進降息導致覆水難收的美聯儲,似乎更有可能延遲降息。

然而,華爾街對於美聯儲12月降息的押注卻加重,芝商所的美聯儲觀察數據顯示,預期美聯儲於12月降息25個基點的預期由公佈數據前一日的59.4%大幅上升至70%,而認為美聯儲將按兵不動的預期則由一日前的40.6%降至30%。

不過另一方面,市場或預期2025年的降息步伐會顯著放緩,財華社留意到,預期2025年1月29日聯邦基金利率將維持4.25%-4.50%水平(當前為4.50%-4.75%,若2024年12月降息至4.25%-4.50%,則意味著2025年1月維持利率不變)的預期由一日前的55.0%上升至60.4%;預期2025年3月(第2次議息會議)維持4.25%-4.50%水平的仍高達42.4%。

儘管降息時間可能延遲,但是從利率市場來看,市場對於未來利率下行的信心增加,十年期美國國債利率下降,見下圖。

同時,美元匯價也從前段時間的高位回落,見下圖,美元指數最近下跌超1%,低見106,但相對於今年大部分時間的表現,當前的106仍處於一個相對較高的水平。

後市怎麽看?

相對來說,在美元指數中佔比大約13.6%的日元近日走強,因市場猜測日本央行有可能最早於下個月初上調利率(預期下個月加息25個基點的比例由上周的50%上升至60%),這是美元指數稍微回落的一個重要原因,不過大家都在等待日本即將於周五發佈的通脹數據,加上日元早前漲勢太猛出現技術調整,日元於周四出現回吐。

美國候任總統的潛在關稅政策,或損害其主要的貿易夥伴利益,包括英國和歐盟,兩地的經濟表現不振,加上通縮風險,儘管歐洲央行有可能趨鷹,但從經濟表現來看,這些區域未必不會通過放寬貨幣政策來推動經濟,這應有利於美元維持強勢,尤其考慮到歐元佔了美元指數50%以上的權重,歐元的相對弱勢或多少可抵消日元的強勢。

綜上來看,短期内最有可能對美元構成壓力的可能是日元,若日本央行確如市場預期那樣加息,而美聯儲繼續於12月降息25個基點,甚或出乎意料地降息50個基點,則美元很可能走弱,並推動美股大漲,甚至有利於金價表現。

但是不排除另一個可能,如果美聯儲於12月維持利率不變——畢竟當前經濟表現強勁,通脹受控,而不要忘記美聯儲需要為明年初特朗普可能推行的經濟政策所帶來的潛在通脹後果未雨綢缪——這個可能性還是存在的,則美元匯價將有望維持強勢,美股有可能受壓。

總結

感恩節假期前,美元指數回落,但交投淡弱,或反映交易員的交易意願不強,並不一定意味著美元走弱已成趨勢。美國最新的經濟數據大致符合預期,或令美聯儲12月議息會議的考慮變得復雜——按鮑威爾的看法,既然數據符合預期,那是否還有必要在此時降息,若降,可能激發通脹,若不降,可能令市場感到被背叛,而令資金出逃;而按照市場的想法,在政治與局勢的左右下,美聯儲降息25個基點似乎是合適的。

這些不確定性構成了股權交易和各類資產走勢的風險。可以預見,感恩節過後的「黑五」,市場風險將上升,並會繼續圍繞美聯儲的潛在舉措演變,而日本央行下周的表態也會對美元匯價構成重大影響。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享