世界首富馬斯克曾對激光雷達不屑一顧,稱「使用激光雷達是愚蠢之舉」。但很快,人們發現特斯拉(TSLA.US)新車配備上了激光雷達裝置。

速騰聚創(02498.HK)與禾賽(HSAI.US)是國内車載激光雷達市場雙雄,在全球市場上亦是重量級選手。這一大風口,賽道雙雄均吃到了紅利,資本市場近日正將焦點聚集在這兩家公司股票上。

美東時間周五,禾賽股價再度大漲11.29%,而自11月26日以來,其股價累計飙升逾70%,市場交投十分活躍;速騰聚創亦不甘落後,12月2日開盤大漲,截至發稿漲幅為11.67%,11月27日以來股價累漲超24%。

銷量齊激增,盈利臨界點到來

2024年前三季度,速騰聚創與禾賽的客戶基礎持續擴大,激光雷達裝車量量級式增長。同時,兩家公司的收入端亦迎來顯著增長。

速騰聚創在三季報中表示,激光雷達在15-20萬元級别智能汽車上的搭載正在加速。廣汽埃安部分車型、吉利銀河、極氪等均搭載速騰聚創激光雷達。其新款MX產品在L2+領域獲得了7家整車廠的定點合作。截至今年9月底,公司已獲得全球26家汽車整車廠及一級供應商的84款車型的量產定點訂單。

禾賽則表示其「在ADAS市場取得了重大進展」,截至目前已與20家國内外汽車廠商75個車型達成量產定點合作關系。

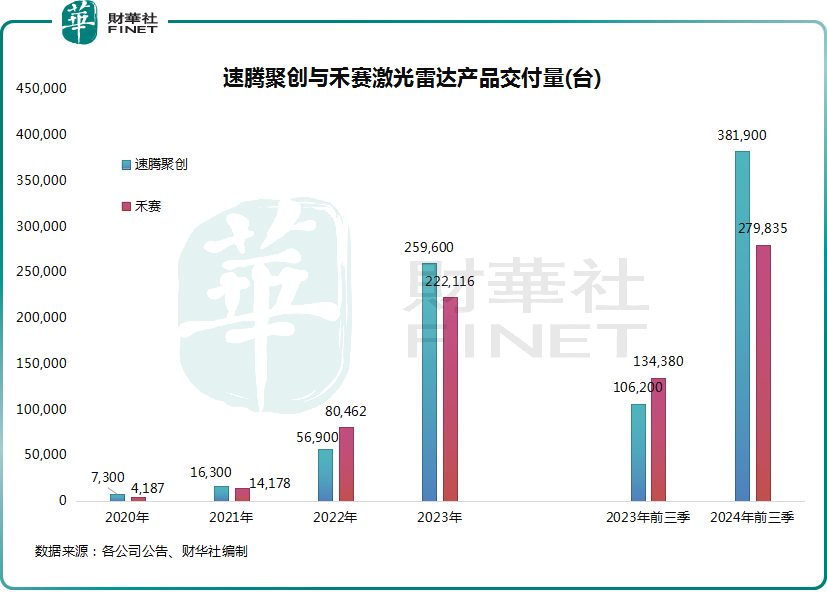

於今年前三季度,兩者激光雷達產品交付量雙雙大增,速騰聚創交付量同比增長259.6%至38.19萬台,禾賽交付量同比增長108.2%至27.98萬台,速騰聚創交付量遙遙領先於禾賽。

隨著激光雷達交付量的放量,這兩家公司的收入表現強勁。

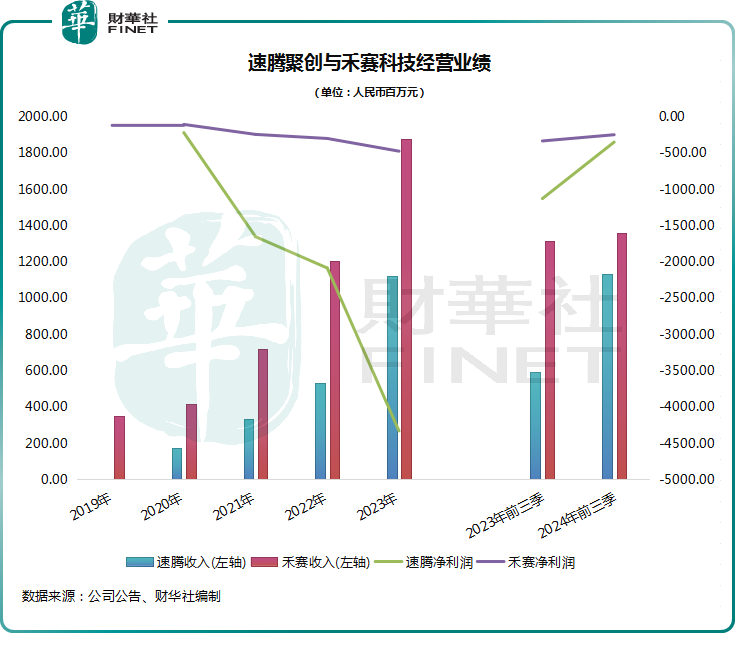

於今年前三季度,速騰聚創總收入約11.35億元(人民幣,下同),同比增長91.51%,超過2023年全年營收總額;禾賽收入為13.57億元,但同比增速僅有3.16%,而第三季度收入則超過了公司指引的上限,為5.39億元,同比增長21.06%。

深陷多年虧損泥潭後,這兩家公司正持續向盈虧平衡點快速推進,為市場注入了一劑強心針。

今年前三季度,速騰聚創公司擁有人應佔虧損3.51億元,同比大幅收窄69.03%;禾賽淨虧損為2.49億元,同比收窄25.58%。

而兩者規模效應正快速增強,疊加成本管理的改善,報告期内毛利率均獲得明顯提升。速騰聚創毛利率由上年第三季度的8.7%大幅提升至今年第三季度的17.5%,禾賽毛利率則由上年第三季度的30.6%提升至今年第三季度的47.7%。

隨著對車載激光雷達的需求快速放量,速騰聚創與禾賽扭虧在望。

速騰聚創CEO邱純潮近期表示,車載激光雷達已接近整體性盈利臨界點,並在近日預計公司接下來的盈利表現一定會是向上的趨勢。禾賽表示,預計第四季度淨營收將飙升至近1億美元,帶來預計2000萬美元的淨利潤和正的經營現金流。此外,禾賽預計2024年將在非公認會計原則基礎上實現全年盈利。

激光雷達迎破曉時分?

市場多數人士認為,車載激光雷達正迎來爆發式增長前夕。

蓋世汽車研究院在研報中表示,隨著高階智能駕駛的規模化落地,各大車企對激光雷達的需求快速增長。預計到2030年,激光雷達滲透率將由目前的5.5%增長至40%,市場空間巨大。

值得一提的是,激光雷達正被一些車企「抛棄」。

近期,蔚來(09866.HK)和小鵬(09868.HK)等車企轉向了純視覺方案的懷抱,這讓行業對關於純視覺技術與激光雷達誰更優的問題展開熱烈爭論。

對此,海通國際表示,儘管端到端技術對純視覺方案道路表現提升顯著,但該行認為長遠看激光雷達安全性價值未減,在成本下探到一定水平後仍具備標配潛力。

極氪(ZK.US)副總裁林金文的觀點認為,「激光雷達確實成本很高,但配合算法軟件能實現的極致安全性,這是純視覺方案做不到的,不用激光雷達就是在為降本找理由」。

速騰聚創管理層在近日也表達了與林金文同樣的觀點,認為「激光雷達是一個安全件,隨著事故責任主體的轉移,對於安全的定義和級别大幅提升,那麽激光雷達就成為了必不可少的傳感器。」

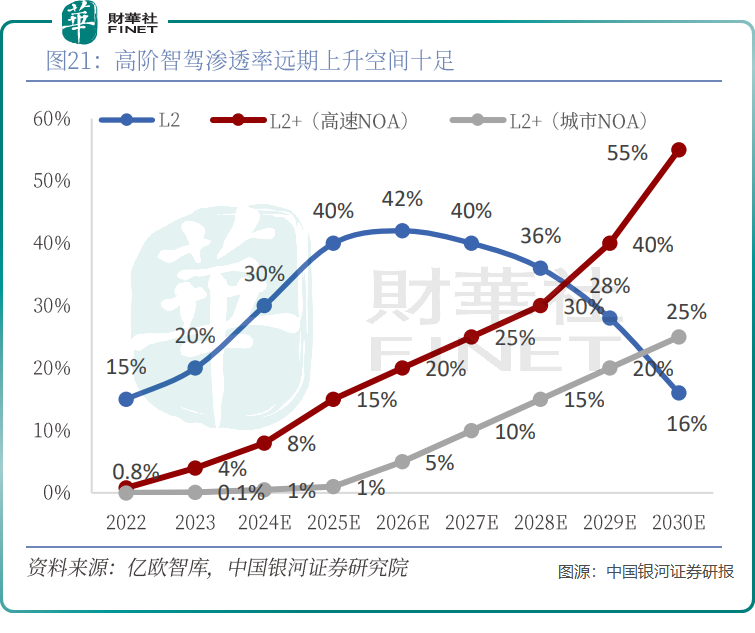

此外,中國銀河證券在研報中表示,高階智駕明顯提升車輛駕駛安全性,滲透率增長空間廣闊。

據億歐智庫預計,2030年國内L2+城市NOA(導航輔助駕駛)與高速NOA的滲透率有望分别達到25%和55%,逐漸成為市場主流的智駕功能。

在過去,較高的價格成為制約車載激光雷達大規模應用的一個因素。為了打破這一僵局,禾賽憑借其不斷擴大的規模化優勢,高調向市場喊話要大幅降價。禾賽CEO李一帆近日宣佈,公司計劃於明年將主要激光雷達產品的價格減半,以推動其在電動汽車領域的廣泛應用。

李一帆表示,公司正在進入每年銷售數百萬輛汽車配備激光雷達的階段,這一價格調整將使激光雷達的使用更具吸引力,即使對於價格低於15萬元人民幣的廉價電動車也同樣如此。

速騰聚創方面雖沒有明確表示要降價,實際上近些年一直在調價,產品售價持續下降,價格較低的產品銷量也表現亮眼。

對於未來激光雷達產品銷量展望,這兩家行業龍頭釋放出積極樂觀的預期。

「根據目前我們收到的客戶指引,明年ADAS領域相比今年一定會進一步放量。」速騰聚創方面表示。

禾賽方面則表示,「預計第四季度將創紀錄,激光雷達出貨量預計將達到20萬台——這一驚人的數量幾乎與我們2023年的總出貨量相當。基於我們目前的估計,預計第四季度淨營收將飙升至近1億美元,帶來預計2000萬美元的淨利潤和正的經營現金流。」

綜上看,伴隨著高階智駕的加速滲透,以及激光雷達產品價格持續下探,未來行業加速增長確定性較強。在此紅利下,速騰聚創與禾賽的產品銷量和盈利能力能否持續上一台階?我們將持續關注。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享