美團(03690.HK)、拼多多(PDD.US)、快手(01024.HK)與攜程(09961.HK),作為外賣、電商、直播電商與旅遊平台的上市翹楚,紛紛揭曉了截至2024年9月30日的第三季度業績。在這一季度中,四家公司的收入均實現了令人矚目的雙位數增長,經調整EBITDA利潤率也各有提升,非會計準則淨利潤的增幅更是超越了其收入增幅,這一連串的數據無疑展示了它們淨利潤率的顯著改善。

然而,業績的輝煌並未完全轉化為股價的順風順水。在公佈季度業績之後,這四家公司的股價均經歷了不同程度的調整。儘管美團和攜程(TCOM.US)今年以來的股價仍然保持了較大的漲幅,但快手和拼多多的股價卻出現了下跌。這種業績與股價之間的「錯位」現象,無疑引發了我們的深思。

那麽,這些平台股巨頭究竟在第三季度中取得了哪些成就?它們的股價又為何會呈現出如此不同的走勢?

美團:未來的投入可能增加

四大平台運營商之中,美團的利潤增幅最耀眼。

目前,美團的核心本地商業分部,包括餐飲外賣、美團閃購、到店酒旅業務,收入主要包括:

1)來自商家和消費者的配送服務;

2)向商家及第三方代理合作夥伴收取技術服務費的佣金;

3)向商家提供各種形式的在線營銷服務。

2024年第3季,在核心本地商業分部驅動之下,美團錄得季度收入935.77億元(單位人民幣,下同),按年增長22.38%,其中核心本地商業和新業務的季度收入分别按年增長20.25%和28.91%。

美團第3季的經調整EBITDA按年大增加134.75%,至145.29億元;經調整EBITDA利潤率按年提升了7.43個百分點,至15.53%;經調整溢利更按年增長124.00%,至128.29億元。

美中不足的是,持續虧損的新業務分部。主要包括美團優選、小象超市、B2B餐飲供應鏈(快驢),收入主要包括:1)銷售商品,主要來自B2B餐飲供應鏈(快驢)和小象超市;2)各種業務(如美團優選、共享單車、共享電單車、充電寶以及小額信貸)提供的各種服務。

但好在,2024年第3季的經營虧損有了明顯改善,分部經營虧損由上年同期的51.12億元,收窄至10.26億元,其中該公司透露美團優選的虧損環比收窄,而除美團優選以外的其他新業務作為一個整體於第3季實現了盈利。

這其實是一個好兆頭,或許意味著美團未來的利潤率將持續好轉,那為何美團的股價在績後下跌?財華社認為最大的原因或有兩個:

1)美團正計劃拓展海外業務,於第3季業績期後的10月,Keeta在沙特阿拉伯首都利雅得正式上線,也是美團國際拓展的一步,估計國際業務在初期會因為投入的持續上升而持續虧損,這有可能拖累其整體業績表現;

2)美團將持續致力於支持全國範圍内合作商戶的高質量發展,提升騎手福利和保障騎手權益。

11月,美團外賣再次升級餐飲的「繁盛計劃」,投入十億助力金支持商家,所有現金支持將從今年12月31日起分批到賬。

此外,美團還計劃把握即時零售的機遇,推出「繁星計劃」,或在下沉市場重點佈局閃電倉,助力包括名創優品(09896.HK)等在内的商家推進即時零售的發展。預計到2027年,美團閃電倉的數量將超過10萬個,市場規模達到2000億元,只是未知該項計劃的投入與產出在短期内是否會對其整體業績帶來影響。

攜程:增長趨勢正常化,估值遠低於同行

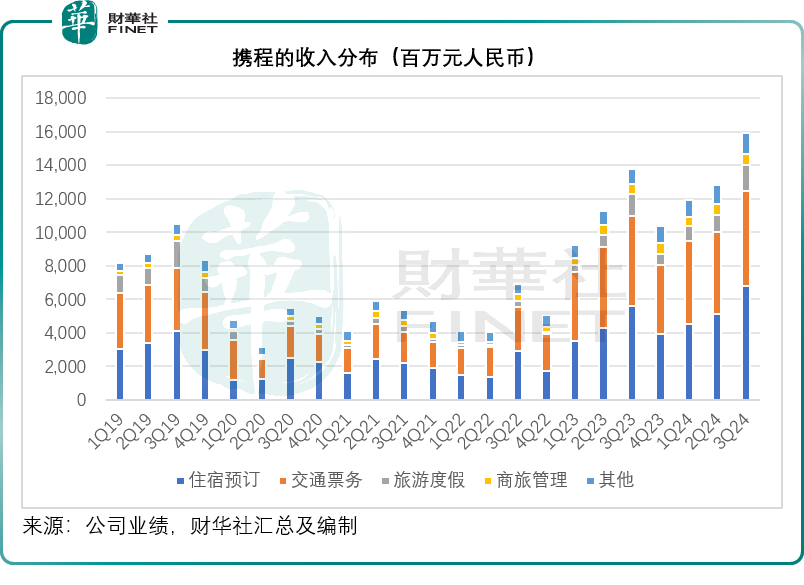

攜程的2024年第3季收入按年增長15.63%,至159億元,其中住宿預訂、交通票務、旅遊度假、商旅管理四大業務的季度收入年增幅分别為21.70%、5.27%、17.32%和11.00%。見下圖,2023年第2季起攜程的收入已經恢復到疫情前水平,而在2024年依然繼續保持增長。

攜程第3季的經調整EBITDA利潤率達到35.72%,按年提升了2.11個百分點,非會計準則季度利潤則為59.63億元,按年增長21.77%。

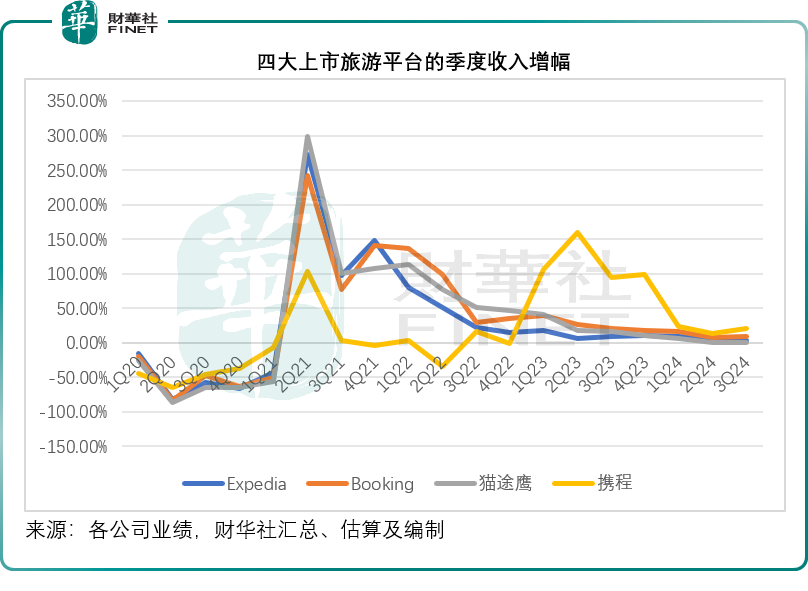

相比較而言,其國際同行的第3季表現就沒有攜程強勁。

攜程的競爭對手億客行(EXPE.US)(即Expedia)第3季收入按年增長3.33%,至40.6億美元,約合295.83億元人民幣,收入規模依然高於攜程,但經調整EBITDA利潤率僅30.79%。

全球最大線上旅遊服務商Booking(BKNG.US)的2024年第3季收入按年增長8.90%,至79.94億美元,約合人民幣582.48億元。

得益於規模效益,其經調整EBITDA利潤率為45.8%,仍較攜程高出超過10個百分點,不過增幅相對較小,較上年同期提升0.9個百分點,而淨利潤為25.17億美元,按年增長0.24%。

旅遊網站貓途鷹(TRIP.US)的2024年第3季收入為5.32億美元,大致與上年同期持平,而經調整EBITDA利潤率為22.93%,較上年同期下降0.9個百分點。季度非會計準則淨利潤為72百萬美元,按年下降2.70%。

下圖比較了四家線上旅遊服務供應商疫情前後的收入增長,從圖中可見,由於國内走出疫情的時間稍晚,攜程的增長主要從2023年起,但到2024年起四家平台已開始正常化,攜程的增長態勢依然向好。

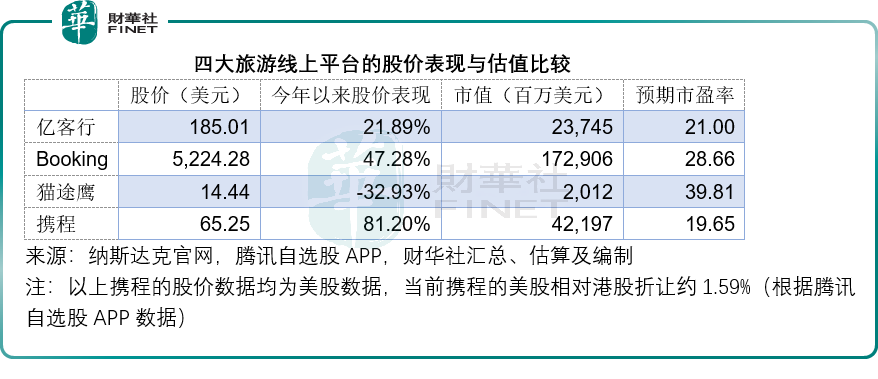

儘管攜程的表現仍好於其國際同行,而且今年以來的股價表現也跑赢國際同行,但其估值仍是四者中的最低,見下表。

快手:電商業務增速正常化?

快手的2024年第3季收入按年增長11.39%,至311.31億元,其中過去的主力直播業務收入規模近一步縮小,按年下降3.92%,至93.38億元;而平台經濟的典型收入來源線上營銷服務則保持20%以上的增幅,季度收入達到176.34億元;包括電商業務在内的其他業務則按年增長17.52%,至41.59億元。

相對來說,直播業務由於需要與主播攤分收入,攤分出去的成本也相對較高,利潤相對較低,而線上營銷服務和電商業務則能享有較高的利潤。

快手憑借其在直播累積的流量,拓展電商業務,既有利於推動線上營銷服務的擴張,也有利於帶來更優質的佣金收入,而降低對高成本直播的依賴,這是其最近幾年的做法。

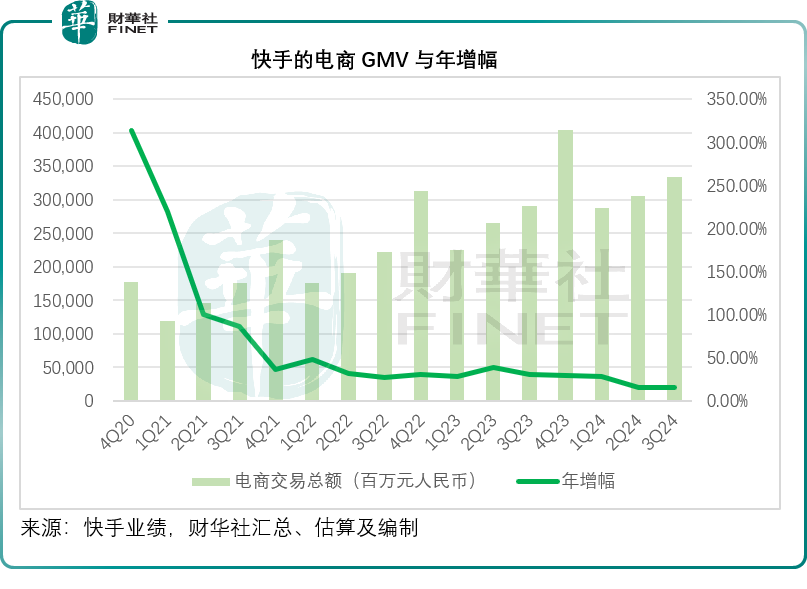

快手的電商GMV在過去幾年經歷了高速增長,到2024年第3季,單季的電商交易總額已達到3342億元的規模,在如此高的基數下,其增速似乎也穩定下來,見下圖。

當前的電商業務已成為國内大型科技公司的主流業務,騰訊(00700.HK)的視頻號、字節跳動的抖音、小紅書等,都在衝入電商賽道,更别提傳統的電商平台京東(09618.HK)、阿里巴巴(09988.HK)、拼多多等,利用現有的資源通過改革、重組和優化,不斷滲透到下沉市場拓展流量,同時想儘辦法提升消費頻次擴大每用戶收入。

快手流量紅利時期已經結束,所面對的競爭無疑將會加劇,或需要通過科技手段(例如AI)與内容優化,才能在競爭中幸存,也意味著快手接下來的業務增長壓力將會加大,而投入和成本可能會上升,這應也是其估值受壓的原因。

拼多多:以質量拼流量

在過去,拼多多以價格拼流量,使得其用戶數一路狂飙,迅速追上阿里巴巴(BABA.US)。

然而,隨著主要科技公司和電子商務平台,特别是抖音,深入拓展至低線城市市場,拼多多的用戶增長空間逐漸受限。因此,在6月的財務季度發佈會上,公司管理層清醒地指出了提升商品質量的緊迫性,並認識到長期利潤率的下滑是不可避免的。他們認為,拼多多未來必須投入更多資源以加強供應鏈管理和農業科技發展,這一戰略調整直接導致原本形勢大好的拼多多股價逆轉。

今年以來,拼多多的股價累計下跌32.35%,現價98.98美元較52周高位164.69美元回撤40%。

2024年第3季,拼多多的季度收入按年增長44.33%,至993.54億元,增幅遠超美團、攜程和快手;非會計準則經營溢利按年增長47.69%,至267.7億元;非會計準則淨利潤更按年增長61.26%,至274.59億元。

值得留意的是,拼多多2024年第3季的非會計準則經營利潤率為26.94%,雖然按年有0.61個百分點的增幅,但已明顯低於今年前兩個季度的水平,前兩季的非會計準則經營利潤率分别達到32.89%和36.05%。

財華社留意到,拼多多的營銷開支佔收入比重在前兩個季度下降至26%左右後,於第3季又回升至30%以上,管理層解釋主要因為促銷和廣告活動支出增加,這也從側面反映拼多多為保障其競爭優勢所下的功夫。

管理層在最新一季業績中繼續強調,面對競爭加劇和持續的外部挑戰,其收入的增速將繼續放緩,而其未來繼續進行高質量發展和打造健康可持續服務生態的投入,將會反映到未來的業績中。可以預見,拼多多未來的收入增長將趨向於和緩,而利潤率增長將放緩。

總結

上述四大平台於2024年第3季都交出了表現不俗的季度業績,收入保持雙位數增長,利潤率均明顯改善。

美團、拼多多、快手以及攜程均屬於平台運營商範疇,各自在特定領域内展現出獨特的優勢。它們共同依賴於流量作為主要盈利來源,通過賺取利潤質量較高的佣金和提供營銷服務等方式實現收益。

略有不同的是,美團由於需要支持龐大的配送員隊伍,因此承擔較高的成本投入,而其他三家平台則以輕資產模式運營,這既是它們的優勢所在,也意味著市場進入門檻相對較低。為了維持其競爭優勢,這些平台必須持續投入於營銷活動。

對於平台來說,流量是其優勢所在。然而,這四大平台在國内的市場滲透率已達到相當高的水平,在流量拓展方面的空間正逐漸縮小。因此,它們都需進一步鞏固自身的競爭壁壘,以確保競爭優勢。

美團通過擴展其服務生態系統來實現這一點,而拼多多、快手和攜程則通過提升技術能力和產品質量。這些舉措均需要在研發和市場營銷方面進行更多的投入,這將對其未來的盈利能力和估值產生影響。

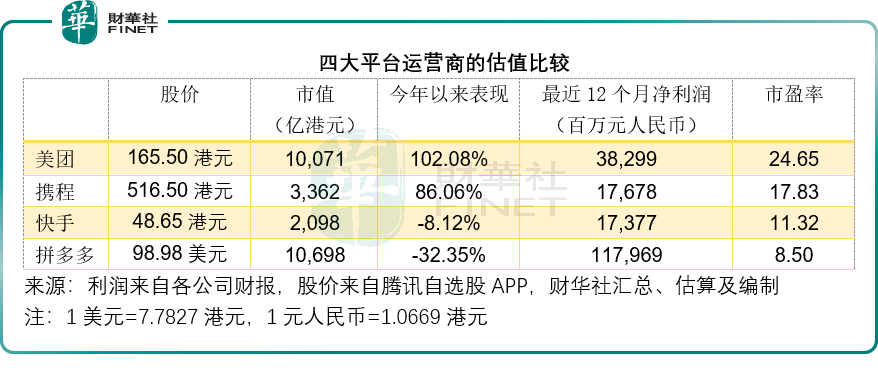

目前,四大平台還有一個共同點——當前的估值並不高。其中,拼多多的市盈率估值更低於10倍。

當前它們所處的低估值狀態,理應已經反映了市場對其未來發展的擔憂。然而,從另一角度審視,或表明一旦它們展現出持續性或成功實施改革,便存在估值提升的潛力。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享