【財華社訊】12月12日,仲量聯行12月11日发布《2025年香港地產市場仍將面臨挑》。報告指出,在空置率高企及經濟疲弱下,香港商用物業及住宅市場今年持續調整,但隨著樓市全面「撤辣」,加上近期減息,已對物業交投起推動作用。

仲量聯行研究部資深董事鍾楚如表示:「展望2025年,市場仍將面臨供應過剩和經濟未明朗的挑戰。美國新任政府的經濟及利率政策也將左右香港住宅和物業投資市場的走勢。然而,預計2027年起新增寫字樓供應將顯著減少,寫字樓租賃市場有望逐步回暖。」

要點:

• 50,000平方呎或以上寫字樓的租賃需求佔比已回升至2019年以來的新高水平

• 預計2025年整體甲級寫字樓租金將下跌5至10%

• 商舖租賃活動呈兩極化趨勢,核心購物區一線街舖的需求強勁,相反二線街舖減租仍難以吸引租戶

• 2025年商舖租金料跌0-5% ,將終結兩年升市

• 美國新政府的經濟及利率政策仍未確定,導致本地投資者對商用物業投資抱觀望態度

• 寫字樓、商舖及貨倉三類主要商用物業的資本價格明年料將下跌5至10%

• 2024年是香港樓市的關鍵的一年,政府全面「撤辣」及利率開始下調,惟樓價仍進一步下跌6.8%

• 中小型住宅及豪宅樓價明年料將下跌約5%

• 政府可考慮簡化賣地條款及拆細地皮,以吸引更多發展商參與投地

• 建議政府檢討市建局的自置居所津貼,以提高經濟低迷時期重建項目的吸引力

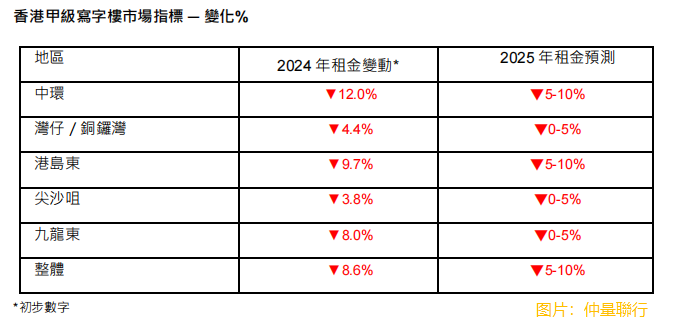

寫字樓市場

2024年整體甲級寫字樓空置率攀升至13.1% ,為過去25年以來的新高,主要受到中環及其他地區新落成的項目影響。儘管如此,五大主要商業區中,四個地區的空置率保持穩定,其中三個更呈現改善跡象。

整體市場租金下跌8.6% ,其中中環跌幅達12.0% ,主要受區內新供應带来競爭加劇影響。

今年租賃活動略有好轉,尤其是下半年,帶動過去11個月的正淨吸納量達到110萬平方呎,超越十年平均每年670,000平方呎的水平。

金融、保險、地產及專業服務(FIREBS)行業仍然是市場上最活躍的租戶,佔新租賃成交的最大份額達61.7% 。

此外,租戶規模需求有所增加。儘管租戶更注重成本控制,約28%的新租賃寫字樓面積小於5,000平方呎,另一方面,2024年仍有約33%的新租賃面積超過20,000平方呎,接近2019年疫情爆發前的水平,當中佔有17% 為租用面積50,000平方呎或以上的新租約,為2019年以來的新高。此趨勢主要受到大型企業的整合活動和工作場所需求的變化所推動。

仲量聯行港島商業部主管郭禮言(Sam Gourlay)表示:「發展商和業主可因應企業對寫字樓面積需求的變化,提供面積更大、更靈活的樓面選擇,預計樓面面積較大的新項目將持續吸引租戶的注意。展望2025年,我們預計寫字樓租賃成交將持續改善,年內可望錄得更多大宗租賃交易。租賃需求將持續改善,主要由保險,金融交易和資產管理行業帶動。然而,由於經濟仍疲弱和供應龐大,預計2025年租金將下跌5至10% 。在空置率高企的市場環境下,業主需要提供更多優惠措施來吸引和留住租戶。」

明年預計將有近400萬平方呎的新私人寫字樓供應進入市場,空置率將進一步提高。不過,目前供應過剩的情況將在未來幾年逐步改善,預計2027年起新增寫字樓供應將顯著減少,2027年及2028年僅有少於150萬平方呎的寫字樓落成量。

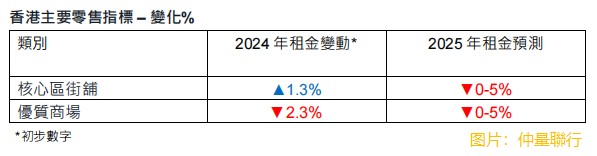

商舖市場

港元強勢下,今年北上及出境旅遊更見暢旺,導致本地消費力流失,加上旅客人均消費下降,阻礙了商舖市場的復甦。核心街舖的租金在2024年僅上升1.3% ,與去年14.8%的增幅相比明顯放緩。優質商場的租金今年則下跌2.3%。

租賃市場也呈現兩極化趨勢,核心購物區一線街舖的租賃活動持續活躍,而二線街舖雖有較大的租金議價空間,卻仍難以吸引租戶。核心街舖空置率由去年底11.6%略微下降至本年底的10.5%,而優質商場的空置率則維持於8.9% 。

儘管面臨多重挑戰,香港平均工資水平與鄰近城市相比仍相對較高,持續吸引非本地品牌進駐,以高消費力客戶為目標。與2023年相比,本年首次進軍香港的品牌總數按年增加41.8%。內地零售品牌佔全部新來港品牌約32%,連續兩年領先日本零售商(28%),成為進駐香港市場最活躍的群體。

仲量聯行香港商舖部資深董事陳永慧表示:「我們預計,2025年的租賃需求將保持活躍,零售商將積極物色租金相對較低的優質地段,並爭取更佳的租賃條款。然而,當前零售業面臨瓶頸,加上可預期的線上銷售增加、及現存龐大的新優質商場空間,市場將承受更多下行壓力。因此,預計2025年核心街舖及優質商場的租金將下跌0至5%。」

陳永慧補充:「越來越多業主或會採取靈活的租賃策略來吸引和留住優質租戶,例如延長免租期(免租期一般為一至兩個月)、增加裝修成本津貼、以分紅形式計算租金及推出量身定制的優惠措施。由於現時不乏商舖供應,業主必須策略性管理租約並物色合適的租戶以提高出租率。」

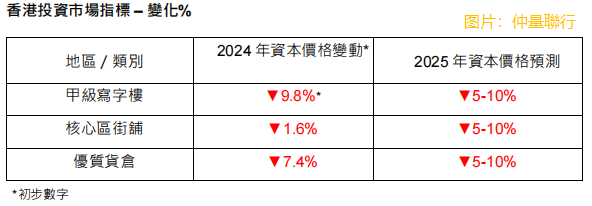

資本市場

9月減息後,今年第三季投資物業市場氣氛顯著改善,帶動寫字樓及工業物業成交量略為回升。然而,美國大選後,新任政府的經濟及利率政策未明朗,導致投資者在2024年第四季度轉趨觀望,因此近月交投量再次下降。今年下半年,成交價達5,000萬港元或以上的商用物業總投資額為137億港元,較上半年減少2.9%。

由於利率高企和租金前景疲弱,今年主要商用物業的資本價格均錄得跌幅,甲級寫字樓的資本價格下降9.8% ,核心區街舖回落1.6%,優質貨倉的資本價格則下跌7.4%。

仲量聯行香港資本市場部主管陳國章表示:「今年施政報告提出先導計劃,鼓勵將酒店及其他商廈改裝為學生宿舍。當先導計劃正式推出後,乙級寫字樓與酒店將受投資者追捧。我們建議政府制定指引,界定學生宿舍營運商行業類別,以便銀行進行貸款評估,同時亦為乙級寫字樓改建為學生宿舍的程序作出清晰指引和誘因包括土地用途、牌照許可要求及提供其改裝豁免書安排。」

他指出:「展望未來,我們預計減息步伐將會放緩,延長地產市場的下行周期。由於高息貸款融資的壓力仍然持續,明年市場上料會有更多銀主盤放售。我們預期主要商用物業資本價格於2025年將進一步下跌5至10%,為投資者帶來有利的投資機會。」

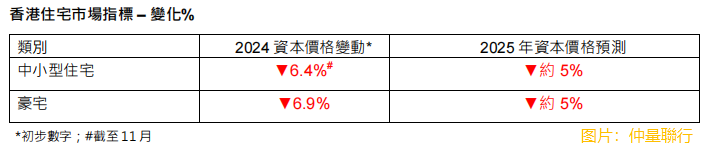

住宅市場

2024年是香港住宅市場的關鍵的一年,政府全面「撤辣」,金管局放寬最高按揭成數,以及利率開始下調,種種措施帶動今年首11個月住宅成交量按年增長22.2%。然而,由於市場依然存在諸多未明朗因素,樓價仍進一步下跌6.8%。

預計到2025年底,新盤庫存將回落至較為均衡的供求水平。然而,截至9月份,已落成項目的未售單位數量仍處於20,700個的歷史高位,加上,利率仍然居高不下。發展商面臨高昂的融資成本,唯有繼續採取積極的定價策略,以促銷樓盤,預計明年新盤價格將會繼續下跌。

展望2025年,利率走勢恐怕不如預期般樂觀。參考我們對過去三個減息周期的數據分析,樓價在減息初期通常無法立即扭轉跌勢,往往要等到利率接近零時才會出現回升趨勢。此外,現時香港銀行同業拆息仍然高於4%,比以往樓市復甦時期的水平還要高。

仲量聯行香港主席曾煥平表示:「明年樓市的主要挑戰是供過於求,但我們亦必須考慮中美貿易戰升級風險及利率前景未明朗等因素,這些因素均可能對樓市造成影響。樓價自2021年起持續下跌,並非單純的周期性調整。雖然利率、經濟環境和供求周期等傳統因素可以部分解釋樓價下跌的原因,但更深層次的結構性轉變正在重塑市場基本面和資產價值。我們預計明年中小型住宅及豪宅樓價將下跌約5%,而租金則會上漲0至5%。」

他補充:「然而,倘若預期人民幣貶值而導致內地資金流入超出預期,樓價跌幅或會較為溫和。」

土地市場

儘管土地供應仍然重要,但在有限的財政預算下,政府必須優先處理更迫切的需求,例如改善基礎設施和推動創科經濟轉型。

仲量聯行評估及諮詢部主管區建強表示:「由於住宅銷售市場疲弱和投資成本高昂,發展商投地意欲低迷,地價持續受壓。政府應致力改善發展商的投資環境,以增加賣地收入。就此,我們提出以下三個方面的建議。」

賣地方面,政府可考慮在經濟低迷期間採取以下措施:

1. 減少賣地附加條款:

• 減少附加條款,例如提供政府、機構及社區(GIC)設施、道路施工等要求

• 豁免環境、社會及管治(ESG)設施、政府、機構或社區設施(GIC)、地面停車場等額外條款計入最大可建樓面面積

• 取消要求發展商在竣工後將若干樓面面積移交政府的條款,例如近期的元朗及屯門用地

2. 拆細地皮出售:

• 考慮允許大型發展用地分期支付地價,因為面積較大的地皮發展期及回本期較長,或會降低發展商的投資意欲

• 將地皮拆細出售可降低前期投資成本,從而提高更多發展商的投地興趣及中標機會

市建局招標的重建項目是土地供應的主要來源之一。為精簡土地分配,政府應檢討市建局的自置居所津貼,並將評估基準由7年樓齡單位的價值調整至10年樓齡或以上單位的價值,以反映樓價下跌,同時可助降低收購成本及提升項目在低迷市道中的利潤,避免市區舊樓重建陷於困局,未能推進。

區建強補充:「由於投資成本高昂且無利可圖,發展商對興建居屋單位的興趣持續下降。政府可考慮將居屋地皮重新規劃作公屋發展,以解決對公屋的迫切需求。」

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享