今年以來,民營醫院紮堆衝刺港股市場,陸道培醫院、樹蘭醫療、明基醫院、佰澤醫療、卓正醫療均向港交所遞交了招股說明書。

在今年4月遞交的招股書失效後,腫瘤醫院運營企業佰澤醫療近日在港交所更新了招股書,招銀國際為獨家保薦人。

在前景廣闊的腫瘤醫療市場中,佰澤醫療近年來進行了激進的擴張,但也留下了不少後遺症。

不僅如此,在今年6月,佰澤醫療還收到中國證監會六條反饋意見,包括:收購北醫佰惠股權的定價依據、價款支付情況及稅費繳納情況,經營的醫療機構是否存在超出資質範圍經營的行為,開展的互聯網診療活動是否已經取得開展互聯網診療活動的準入許可,等等。

靠收並購躍居行業前列

佰澤醫療成立於2017年,致力於打造中國領先的腫瘤全周期醫療集團,專注於提供腫瘤「防、篩、診、治、康」全周期、全鏈條的醫療服務,其中包括腫瘤診斷、治療、康復及臨終關懷等。

成立以來,佰澤醫療獲得四輪融資,累計融資約人民幣7.4億元,投資者包括邁勝醫療設備有限公司、上海栩琨管理、深圳前海元明醫療產業投資基金(有限合夥)等多家企業或機構。

招股書顯示,在去年11月完成B輪融資後,佰澤醫療的估值約為人民幣26.25億元。

國内腫瘤醫療服務市場是一條黃金賽道,我國已成為全球癌症新發和死亡第一「大國」,但國内腫瘤醫療資源嚴重不足,人均醫療開支水平低,且公立醫院對於癌症篩查和腫瘤康復的資源配置存在缺口,這給民營腫瘤醫院帶來了巨大的商機。

在資本的加持下,佰澤醫療過去幾年激進擴張,不斷通過收並購擴大基本盤,以迎合市場的增長機遇。

佰澤醫療表示,除天津石氏醫院以外,公司於2018年至2022年先後在北京、天津、安徽省、山西省及河南省收購了七家醫院的股權或舉辦者權益。通過收購股權及管理權,目前佰澤醫療運營和管理八家醫院。

根據資料,佰澤醫療旗下的醫院沒有獲得三甲資質,主要以二級或三級為主。北京京西腫瘤醫院一直作為公司的旗艦醫院,在腫瘤相關學科方面具有優勢。

得益於激進的擴張策略,佰澤醫療已在國内民營腫瘤醫療行業中佔據了一席之地。

根據弗若斯特沙利文的資料,於2023年,以自有醫院的腫瘤服務收入、早癌篩查中心數目以及胃腸鏡檢查病例數計,佰澤醫療在中國所有民營腫瘤醫療集團中分别排名第四、第一以及第一。

「消化」尚需時日,連年產生虧損

隨著旗下醫院的不斷擴張,佰澤醫療的業務結構變得更加多元化。

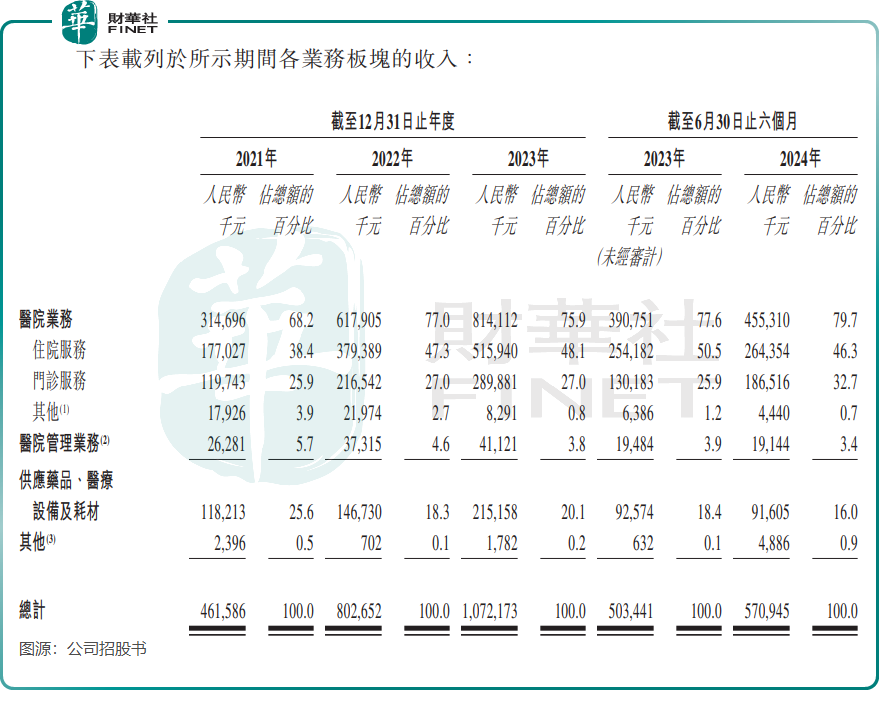

按收入劃分,佰澤醫療的收入主要來自:1)自有的六家民營營利性醫院提供的醫療服務;2)管理及運營公司體系内的醫院中的兩家民營非營利性醫院並從中收取管理費;3)供應藥品、醫療設備及耗材,主要面向批發客戶(包括醫院、藥房及藥品經銷商)。

國内腫瘤患者數量龐大,需求持續增長,疊加佰澤醫療所收購的醫院處於爬坡期,推動了公司收入的激增。

招股書顯示,佰澤醫療的收入由2021年的4.62億元大幅增加至2023年的10.72億元,年復合增長率高達52.4%。2024年上半年,公司收入為5.71億元,同比增長13.4%。

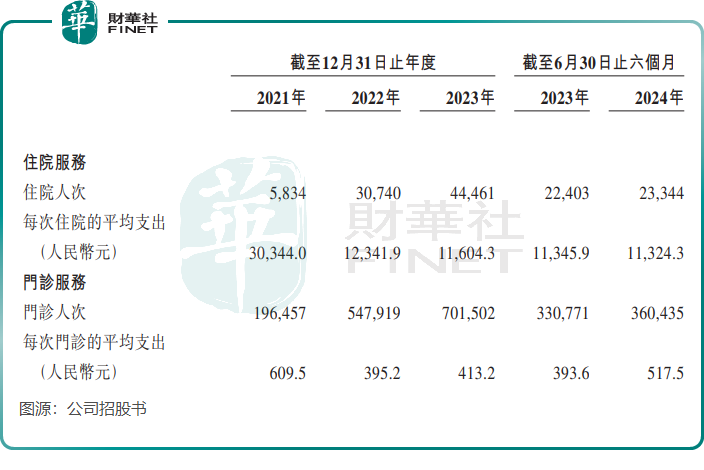

上述期間,佰澤醫療旗下醫院的住院服務和門診服務運營數據增長強勁,住院人次和門診人次均錄得顯著增加,推動了公司收入的增長。

然而,隨著激進收並購策略的推進,佰澤醫療在迅速擴張的同時,也面臨著醫院整合與運營成本增加的挑戰。這些因素共同作用,使得佰澤醫療在一段時間内陷入了虧損的困境。

於2021年至2023年及2024年上半年,佰澤醫療權益股東應佔期内虧損分别為4609.1萬元、5801.8萬元、2638.9萬元及1154.8萬元。

由於持續進行大規模收購,佰澤醫療的商譽顯著增加。

截至2024年6月30日,公司的商譽達6.43億元,佔當期淨資產比重達55.1%,商譽減值風險潛藏。佰澤醫療在招股書中表示,「如果公司商譽發生減值,可能會對公司的經營業績和財務狀況造成不利影響。」

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享