曾使出渾身解數降低負債的富力地產(02777-HK),似乎並未達成所願。從公司披露的三季報來看,淨負債率依然在上漲。

不過就在市場為其擔憂之際,提前踏入千億銷售門檻讓公司徹底揚眉吐氣。公司低迷已久的股價也應聲而漲。

10月31日,富力地產發佈2019年三季度業績報,財報顯示,公司營收和淨利均錄得同比增長。

2019年前9個月公司實現營業收入約505.24億元,同比增長約12.00%;淨利潤約47.51億元,同比增長約2.1%。

單從前三季度淨利增速看,公司業績有所增長。但聯係公司過往業績看,這種增長只是源於2018年淨利低基數水平。

2018年公司淨利潤錄得87.3億元,同比2017年僅增長約5%。而2017年公司淨利潤同比增長59%。

富力地產淨利潤緣何波動這麽大?

2017年,因收購萬達酒店,富力地產產生溢價收購收益131.08元。2017年公司淨利潤錄得214.2億元,是公司迄今最好成績。

假如去掉一次性非經常收益,公司2017年實際錄得83.2億元,同比2016年淨利潤67.12億元增長約24%。這個增速也遠超2018年5%增速。

由於房地產業績結算往往延後1-2年,所以富力地產今年的收益應該是源於2016年前後的銷售業績。

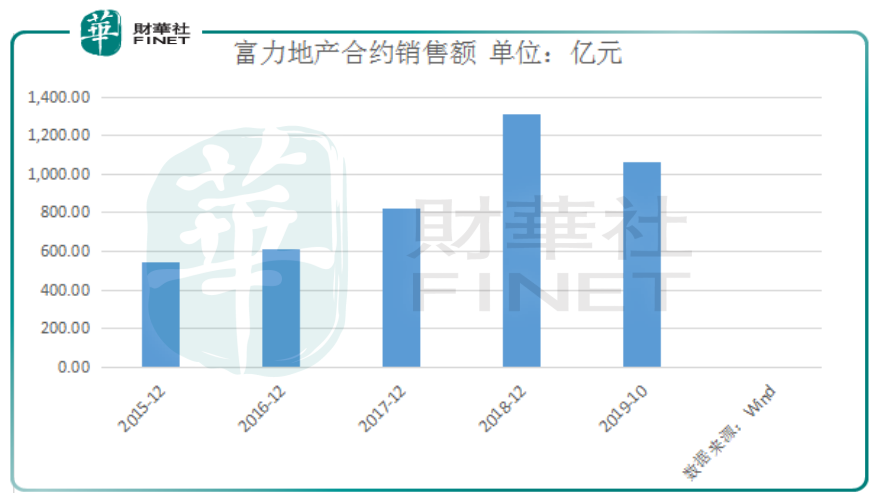

公司前幾年銷售業績還算穩定。2015年合約銷售額544億元。2016年合約銷售額609億元。如果沒有非經常性損益,公司今年業績大概率能保持穩定增長。

除了淨利潤增速能否復蘇外,外界還比較關注富力地產的負債情況。

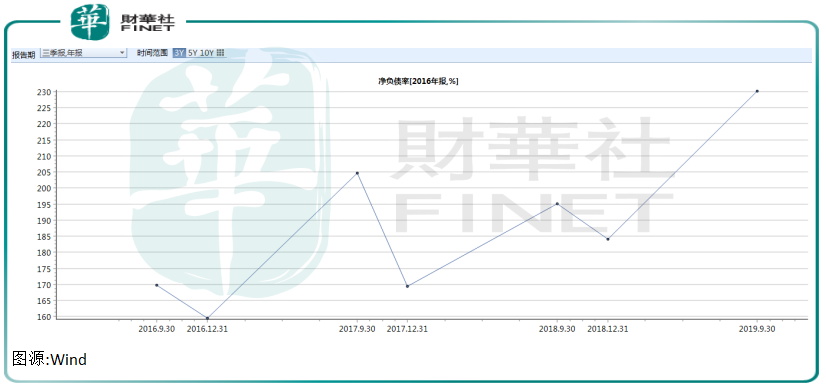

2018年末,公司負債總額約為2963億元,其中有息負債規模達1632.99億元,淨負債率上升至184.15%。

為降低公司債務情況,富力地產也是用儘各種招數。

2018年11月,富力地產就曾嘗試股權融資,用於償還公司債務、補充公司營運資金、項目投資等合規要求的用途。

2019年下半年,公司還被曝出「全員營銷」、「暫停拿地」等加速周轉、緩解現金壓力的極端舉措。

2019年7月26日,市面流傳一份富力暫停拿地的文件,在業内掀起軒然大波。

這份名為《關於要求地區公司確保完成銷售任務的通知》的文件提出,2019年下半年公司必須上下全體動員,堅持全民營銷,加強促銷力度。

此外文件還明確提出,2019年下半年原則上暫停拿地動作,如遇有優質土地項目等特殊情況,可單獨呈報集團董事長審批。

2019年下半年,雖然房地產行業融資收緊,但作為行業頭部公司,富力地產的緊張情緒明顯超越同行。

不過雖然使出渾身解數,富力地產似乎依然難以實施自救。Wind數據顯示,今年三季度公司淨負債率進一步上升至230%。

2019年三季報顯示,截至9月30日,富力地產負債總額約為3428.40億元,比2018年末2963.23億元增加約16%。

細分來看公司短期流動壓力有所緩和。2018年末公司短期借款約為137.89億元,而截至今年9月末,短期借款下降約3.86%,至132.57億元。

富力的「憂傷」並未就此止步。與短期借款「此消彼長」的是長期借款。截至今年9月末,公司長期借款比2018年末增長約13%,達到848.30億元。

債務壓力未減,富力地產目前希望只能寄託於銷售額上。

2018年富力地產權益銷售金額首次突破1311億元,同比大增60%。根據克而瑞排名位居行業第13位。2019年公司將權益協議銷售目標定為1600億元。

重壓之下,公司銷售額還真的給市場一個大大的驚喜。

11月1日,公司剛剛發佈的銷售數據顯示,截至2019年10月31日,公司總權益合約銷售金額約為1066.4億元,銷售面積達約993.1萬平方米。

僅僅用10個月時間,富力地產就輕松實現千億銷售額,讓承壓已久的富力再次迎來市場熱捧。

截至11月1日收盤,富力地產漲3.946%,報12.66港元,成交額1042.24萬港元。

不過當前,富力地產仍不能掉以輕心。雖然與去年同期相比,公司銷售額和銷售面積分别上升11%和35%。但富力地產的銷售價格明顯出現下降。

2018年前10月公司銷售均價約為13048元,2019年前9月銷售均價則降為10737元。下半年整體行業環境都不好,降價促銷能否幫公司達成銷售目標還未可知。

按公司1600億元的銷售目標算,在剩下的兩個月公司還要完成600億元,能不能完成真的要看富力地產能否接著創造奇迹了。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)