滄港鐵路有限公司(下稱「滄港鐵路」)於2019年10月23日向港交所遞表IPO申請書,這意味著港股鐵路運輸板塊將迎來國内鐵路貨運頭部企業及河北省貨運龍頭的加入,投資者價值投資組合中也將新添一只優質標的。

2009年10月,滄州滄港鐵路有限公司*(下稱"滄港公司")的前身以「黃骅京海物流有限公司」在河北省滄州市成立,早期主要提供裝卸煤炭服務及物流服務。2014年12月,滄州市騁宇鐵路有限責任公司轉讓其鐵路貨運業務予滄港公司,開始從事鐵路貨運服務。此後,滄港鐵路以河北省為基地,通過滄港公司提供東行和西行鐵路貨運服務和其他輔助服務,包括裝卸、道路貨運、專用線的營運、維修和保養、鐵路路基及其他鐵路設施建設和若幹其他業務。

隨著滄港公司的主要業務活動專注於鐵路貨運及提供一系列物流及運輸輔助服務,滄港公司優勢開始全面放大,助推其從眾多競爭對手中脫穎而出,一舉成為國内鐵路貨運頭部企業及河北鐵路貨運龍頭。

*註:滄港公司為滄港鐵路在内地擁有的全資子公司。

具體而言,滄港鐵路擁有一支對鐵路貨運行業有著全面了解及豐富經驗的管理團隊。據招股書顯示,滄港鐵路管理團隊由30多名成員組成,所有成員在鐵路貨運營運和管理方面均擁有超過十年的經驗。其次,滄港鐵路自成立至今與客戶建立了穩固的業務關係,其中不乏我國最大的煤炭生產商及其他實力不俗的企業。尤其是為更好服務於客戶,滄港鐵路為若幹客戶建設了專用線,直接連接客戶的工廠或營運場所到集團的主要鐵路線,為客戶節省運輸成本的同時,也給自身帶來豐厚的訂單。

根據弗若斯特沙利文報告,以2018年的貨運收益計算,滄港鐵路在河北省所有地方鐵路貨運營運商中排名第一,以及在中國所有地方鐵路貨運營運商中排名第四。

更為重要的一點是,隨著滄港鐵路業務規模逐日擴展,公司經營業績表現相對穩健,股本回報率呈現高增長趨勢。

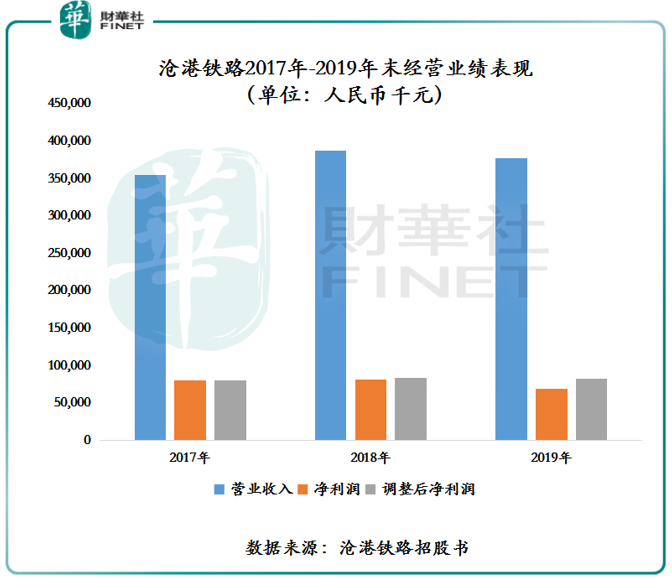

截至2017年、2018年及2019年12月31日止年度,滄港鐵路營業收入為人民幣3.54億元(單位人民幣 下同)、3.87億元及3.77億元;滄港鐵路淨利潤分别約為8036.1萬元、8150.7萬元及6949.6萬元;若撇除與全球發售相關的一次性上市費用,2018年及2019年12月31日止年度經調整後的淨利潤約為 8410.8萬元及8296.2萬元,基本與去年同期持平。

值得一提的是,滄港鐵路2019年股本回報率較2018年提升了3.2個百分點至13.4%,創出了近三年來的新高。這反映出公司當前盈利表現不俗,給股東提供的資本所獲得的回報率較高。

更加難得可貴的是,與其他鐵路運輸企業不同,滄港鐵路的現金流表現非常的穩健及強勁。截至2017年、2018年及2019年12月31日止年度,滄港鐵路的經營活動現金流量淨額分别約為1.12億元、1.50億元及1.10億元。

根據弗若斯特沙利文報告,由於煤炭是在中國產生能源(包括發電及供熱)的主要原料,以及被廣泛用於基建項目水泥和鋼鐵的生產,煤炭需求預期不會受到COVID-19爆發的重大影響。

該報告還指,儘管在疫情期間大量企業及工廠暫時停業,導致2020年第一季度發電按年下降6.8%,但隨著企業及工廠在2020年3月前逐步恢復全面運作後,該降幅已在2020年3月放緩至4.6%。此外,儘管COVID-19的疫情爆發,於2020年第一季度供熱用煤炭消耗量較2019年同期增長3.6%。

在2020年一季度煤炭消耗量趨於穩增長,滄港鐵路經營業績也並未受到太大影響。滄港鐵路表示,截至2020年3月31日止三個月的收益較2019年同期錄得增加,且隨溢利增加純利率得以改善。

除此之外,疫情也並未給滄港鐵路的現金流及流動資金帶來重大影響。滄港鐵路表示,COVID-19爆發後,公司一直與客戶正常開展業務,暫時並未收到客戶有關物流及需求受疫情嚴重影響的通知。截至2020年3月31日,滄港鐵路的現金流及流動資金狀況並無產生重大不利影響。

據弗若斯特沙利文報告表示,疫情結束後,能源消耗及基建項目預計將顯著增加,預計於2020年全年,COVID-19的爆發不會對煤炭需求產生重大影響。在疫情給煤炭需求量帶來影響有限的形勢下,煤炭又是滄港鐵路最主要的運輸貨品。整體來講,疫情對滄港鐵路帶來的影響同樣是有限的。因此,展望2020年,滄港鐵路經營業績有望維持穩增長的態勢。

鐵路運輸行業是國民經濟大動脈、關鍵基礎設施和重大民生工程,是綜合交通運輸體系的骨幹和主要運輸方式之一,其週期性與國民經濟發展和社會需求基本一致。近年來,我國鐵路改革發展成效顯著,基礎設施建設持續加快,路網規模和質量大幅提升,結構日趨優化,運輸保障能力大幅提升,運能緊張狀況基本緩解,瓶頸制約基本消除。而煤炭作為鐵路運輸最主要的運輸貨品,將隨著行業結構改革逐步完成及實行穩定煤炭行業的政策,行業景氣度將逐步提升。

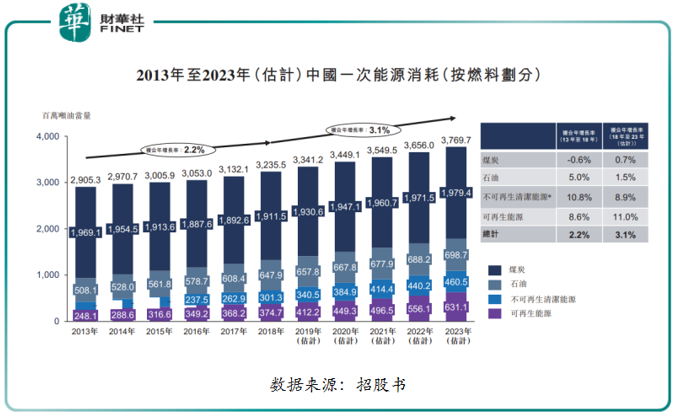

據弗若斯特沙利文報告預測,一次能源消耗量將於2023年達到37.7億噸, 相當於2018年至2023年的復合年增長率為3.1%。

煤炭消耗量將按相對較慢速度增長,2018年至2023年間的復合年增長率將為0.7%;期間煤炭產量將以2.7%的復合增長率增長至2023年的40.51億噸。弗若斯特沙利文表示,未來,可再生能源及其他清潔能源資源的預期增加無法滿足有關需求增長,煤炭仍然被認為是主要能源消耗來源。

在未來煤炭需求量趨於穩增長之際,鐵路運輸將成為未來最主要的運輸工具之一。自2018年以來,為保護環境,我國一直在調整中國的整體貨運結構,以推廣鐵路貨運及減少道路貨運。根據國務院於2018年9月發佈的《國務院辦公廳關於印發推進運輸結構調整三年行動計劃2018-2020年的通知》,為保護環境,到2020年,道路散貨運輸將大幅被鐵路貨運及海運運輸所取代。

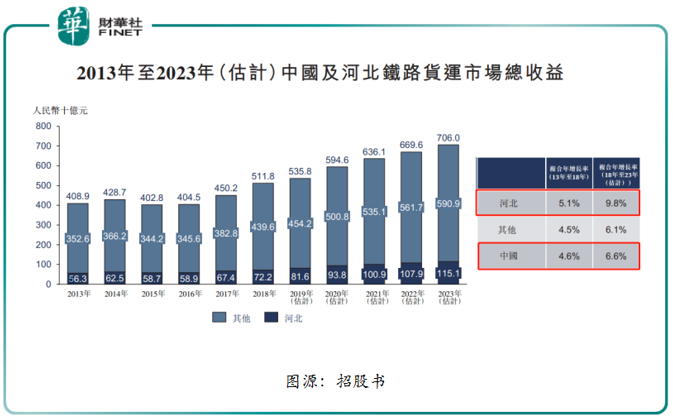

在此情形之下,鐵路貨運未來的市場景氣度將持續提升。據弗若斯特沙利文報告顯示,預計2018年至2023年,中國鐵路貨運總收益預期由5,118億元增長至7,060億元,相當於復合年增長率為6.6%。其中,滄港鐵路所處的河南省,因地理位置優勢及河北省政府對發展鐵路貨運實施較中國其他地區積極的政策,鐵路貨運市場預期將按高於國家平均增長率的速度增長。弗若斯特沙利文報告表示,2018年至2023年河北省的總收益預期亦將於同期按9.8%的復合年增長率增長。

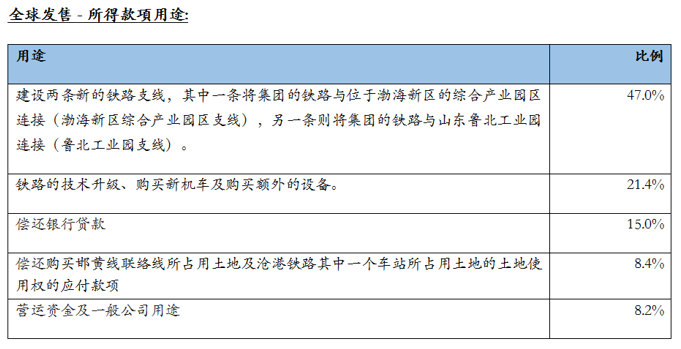

基於未來我國鐵路貨運超7,000億元的市場規模,滄港鐵路此次選擇在港交所上市,最主要的目的便是提升自身運力的同時,推動業務多元化發展。招股書顯示,滄港鐵路上市後的發展策略是建設額外的支線以擴大業務規模;升級及提高現有鐵路的運輸能力;發掘西行運輸業務的潛力及收入來源多元化。其中,建設額外支線主要包括:魯北工業園支線、渤海新區綜合產業園區支線,以及其他鐵路專用線。

在未來預見超7,000億的市場下,滄港鐵路有望憑借以下幾點競爭優勢,最大限度坐享未來行業發展紅利。

第一、行業準入門檻高。與其他行業不同,我國鐵路貨運市場的監管規則、資本要求、人才要求及客戶資源等要求非常之高,一般企業很難進得來。

第二、行業資源向頭部企業靠攏,強者恒強格局優勢儘顯。突發的疫情一定程度會拖慢行業競爭對手的擴展步伐。此時,現金流穩健的滄港鐵路上市募得直接融資,更是如虎添翼,現金儲備會更加雄厚,未來拓展步伐將先人一步。屆時,作為國内鐵路貨運頭部企業及河北省貨運龍頭企業的滄港鐵路,市場份額勢必會提升,強者恒強的屬性將進一步增強。

第三、收入趨於多樣化,最大限度獲取更多市場份額。據滄港鐵路表示,公司正全力發掘提升西行鐵路貨運的方法,包括將更多鐵礦、錳礦及鋁土礦及其他礦石由黃骅港以鐵路運送至河北、内蒙古、寧夏以及其他附近省份的業務、參加大型物流行業會議、向主要客戶提供優惠價格及西行鐵路運輸服務以及建設輔助物流設施。這意味著滄港鐵路將最大限度的分羹未來鐵路貨運市場的蛋糕,收入將有望呈現出高質量及高速增長。與此同時,隨著收入來源多樣化,業務結構將被進一步優化,公司抗週期性風險也會進一步提升。

第四、邯黃線的營運,進一步提升公司鐵路貨運能力。據招股書顯示,2019年8月15日,邯黃線獲批與滄港鐵路旗下線路連接,進而可直接將貨物運輸到黃骅港。於2019年8月20日,邯黃聯絡線開始營運,從而實現了此前通過卡車進行轉運進黃骅港,轉換為火車直通進黃骅港,解決了火車進港「最後一公里」問題。

值得一提的是,黃骅港在我國煤炭運輸及分銷領域的地位是舉重若輕且不可替代。

據了解,2018年,黃骅港是我國煤炭出貨量最大的港口及礦石平均每日吞吐量排名第八的港口。此外,黃骅港還是「一帶一路」及雄岸新區開發的重要規劃港口。據弗若斯特沙利文報告,預計黃骅港的貨物吞吐量將由2018年的287.7百萬噸增加 至2025年的460.0百萬噸,復合年增長率6.9%。

可預見的是,隨著黃骅港貨物吞吐量的增加,邯黃聯絡線貨運量的攀升,滄港鐵路收益及市場份額自然會水漲船高。

隨著滄港鐵路成功在港上市及有序推進發展目標,公司經營業績有望借助鐵路貨運行業景氣度的提升,呈現倍級增長。業績的高走,股本回報率自然而然將上升至另一台階,股東投資者們將成為最受益的群體。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)