在網上屢屢被唱衰的百度(BIDU-US)正努力煥發第二春。

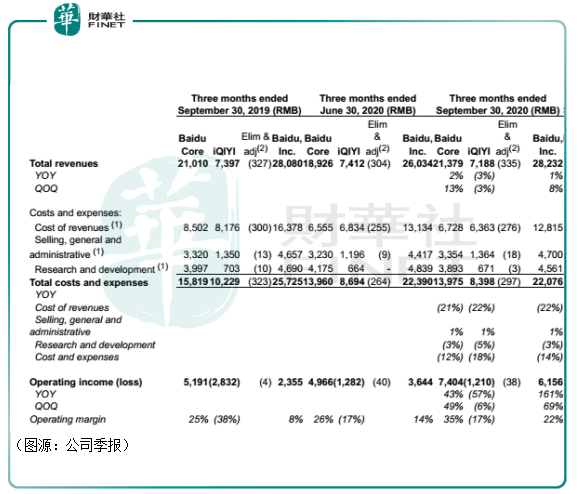

今日早上,百度發佈第三季度業績報告。財報顯示,百度第三季單季實現營收282億元,同比小幅增長1%;但歸屬公司淨利潤為137億元,較去年同期淨虧損64億元大幅扭虧為盈。

結合過往幾季的業績,可以看到百度盈利能力正在逐步「回血」。

比百度第三季扭虧為盈更值得期待的是,今日公司宣佈作價36億美元,全資收購歡聚集團國内直播業務(即YY直播),交易預期將在明年上半年完成交割。

曾經錯過移動互聯網時代紅利的百度,現在瘋狂「補作業」不知是否來得及。

百度收入來源主要有兩個,百度核心(即百度搜索服務與交易服務的組合)和愛奇藝。百度核心再分為線上營銷和非線上營銷兩項業務。

第三季,百度核心收入為 214億元,同比增長2%。其中,線上營銷收入為184億元,同比持平;非線上營銷收入為29億元,同比增長14%,主要是由於百度雲服務收入增長所致。

愛奇藝收入為71.88億元,同比下滑3%(但同期平台會員收入同比增長7%,會員數量增至1.048億)。

所以百度第三季能扭虧為盈,主要原因並不是收入端的營收大幅增長,而是成本費用同比費用大幅下滑。

報告期内,百度核心、愛奇藝的收入成本分别下滑21%及22%,兩者研發費用分别減少3%及5%。按公司介紹,其收入成本大幅下滑的原因主要是内容成本、流量獲取成本及商品成本下降。

結果,百度核心經營收益同比增加43%;愛奇藝的經營虧損則收窄57%,對應的經營利潤率分别為35%及-17%。去年同期百度核心業務及愛奇藝經營利潤率分别為25%及-38%。

整體上,百度第三季盈利能力大增的原因主要來自控費(公司未詳細披露其内容成本、流量獲取成本等下降的原因),而其兩大收入主要來源百度核心及愛奇藝仍維持較低個位數增速。 已被網民宣佈「社會性死亡」的百度仍舊不見太大起色。

或許正是因為這樣,最近的百度開始瘋狂「補作業」。

收購YY直播,正是其中的一例。

早年PC端「流量之王」百度因為錯過了移動互聯網轉型的紅利,因此只能眼睜睜看著騰訊、阿里利用移動端流量各種變現,身後京東、美團、拼多多紛紛側畔千帆過。

移動互聯網的流量,通過阿里和騰訊、字節跳動等巨頭細致入微的投資滲透,已被劃分成泾渭分明的生態。騰訊系生態有社交應用作為入口,可接入到美團、京東、滴滴等衣食住行的方方面面;阿里的淘寶、支付寶、餓了麽、釘釘、淘票票同樣可以全方位滿足消費者需求。

字節跳動從今日頭條到抖音再到抖音衍生的電商、遊戲、教育業務,正成為第三大移動互聯網生態。

所有閉環生態的目標只有一個,將用戶流量留在自己旗下應用的「牢籠」内,並通過電商、外賣、手遊充錢等形式充分變現消費者手頭的錢。

在移動互聯網生態和變現渠道的構建上,百度慢了不是一兩步,這也導致了近幾年其他幾個80後創業企業頻頻佔領鎂光燈下的舞台C位,而百度只能佛系慢慢追趕,主業務仍聚焦在2B端的廣告上。

上一個因「佛系」而出名的前互聯網巨頭叫搜狐。現在的搜狐不僅淡出了公眾視野,而且還淡出了中國大部分手機用戶的應用界面。

百度當然也意識到問題所在。於是,它也在努力打造屬於自己的移動端生態系統,包括内容端的百家號、服務端的智能小程序以及廣告變現端的託管頁。

據最新財報所示,截至9月份,百度App DAU達2.06億,MAU達到5.44億。百家號創作者數量達360萬。小程序數量為去年同期的三倍。來自託管頁的收入佔百度核心在線營銷服務收入比重接近三分之一。

百家號對應今日頭條;百度小程序對應微信小程序——只是相比它的競品,百度的移動生態搭建顯得慢了好些年,而且都是别人「玩兒剩下」的。

李彥宏今日對外表示,過去幾年,百度已經構建了繁榮、強大的移動生態,為發展非在線廣告業務奠定了堅實的基礎。

生態搭建完了,百度的下一步便是為生態提供2C端的流量變現渠道。

於是它也瞄準了電商和直播。

去年7月份,百度在推出智能小程序一年之後,聯合有贊推出智能小程序直營電商解決方案。今年4月份,百度對外推介自己以度小店為核心的電商生態。簡單來說,就是度小店以H5和小程序接入百度App,為用戶提供購買服務,形成用戶+商家+内容創作者+百度的生態閉環。

有了電商之後,百度的下一步就是電商和直播的結合。今年9月份,百度宣佈百度直播的覆蓋用戶規模過億。10月份百度直播業務營收同比增長80%。

百度選擇在這個時候收購YY,便有一石二鳥的作用。首先,YY已累積用戶群體及内容創作者,並在直播行業有充分的運營經營,收購YY可充實百度非線上營銷業務。

其次,直播可與百度既有的電商結合,即直播電商,豐富其電商變現的形式。畢竟現在的電商平台,不帶直播帶貨功能的已經不多了。

李彥宏表示,收購YY可以幫助百度將用戶貨幣化——其實就是變現線上流量。在内部信中,百度表示要以二次創業的心態去為未來戰鬥。

其實從形式來看,無論是電商、還是直播、還是直播電商,都是好幾年前的昨日黃花風口產業。百度的「二次創業」,還是重複著過去瘋狂抄作業和補作業的老路。

在電商領域,京東主打極致快速的物流體驗、拼多多則是極致低價、淘寶品類最豐富、優惠力度同樣不小、快手則有直播電商的先發優勢——忠誠的老鐵消費者用戶。

相比之下,百度的度小店如何走出差異化呢?

關於百度的直播,李彥宏曾設想,平台主播在百家號開通直播後,直播視頻可以在百度移動端推薦,並在搜索結果頁顯示。App通過移動搜索為主播直播間引流。

現在在百度App,「直播」只是其中一個不起眼的欄目。但假如百度App在搜索結果為直播欄目引流,會不會影響用戶的使用體驗呢?因為大部分用戶搜索目的是希望獲取信息,而不是通過視頻直播娛樂自己。

同樣,相比快手、抖音及騰訊的鬥魚、快手等專門的短視頻、直播平台,百度的直播業務有什麽優勢呢?

今年5月份,百度在「萬象大會」上推出了面向直播的聚能計劃,以5億元資金和100億流量吸引中腰部主播。但現在的直播行業已經有階級固化趨勢,平台對頭部主播趨之若鹜,同時亦擠佔著中腰部主播的生存空間,百度現在才來培養自己的中腰部主播,付出成本自然更大,結果還不一定令人滿意。

同樣的問題還可以指向百度的小程序及百家號。移動互聯網本來救已經有做得很好的標品微信小程序和今日頭條,百度瘋狂抄作業、補作業之後怎麽保證自己可以比抄作業的對象更加優秀呢?

第三季的業績報告中,百度並未在非線上營銷中提及電商業務的收入。可以推斷,目前電商營收在百度全業務中的比重還非常小。但電商平台本來已經足夠多,百度脫穎而出的優勢在哪里呢?

後發的百度,其App DAU只有2億左右,這個數字對比淘寶、京東、拼多多、抖音和快手顯然存在量級差距。百度以較少的用戶基數,重複前人走過的路,邁著相同的步子,很難讓人相信會有不同的結果。

另一方面,百度早前all in的AI領域,雖然百度的Apollo已中標「廣州市黃埔區廣州開發區面向自動駕駛與車路協同的智慧交通‘新基建’項目」;Apollo智能交通解決方案「ACE交通引擎」,目前也已落地北京、長沙、滄州等近20個城市,但只要該部分創新領域業務一日不商業化落地,百度目前拿得出手的就只有還沒有盈利的愛奇藝、「古老」的2B廣告業務,以及一直在模仿,遠遠還沒有超越别人的移動生態。

在不斷用搜索結果引流之後,百度的搜索用戶體驗還在不斷地下降。最簡單的例子莫過於大量百家號内容出現在百度搜索頁面前列。

從前的BAT之首、優等生百度過去放飛自我,拉下了整整一個學期的功課,現在則是在不停地抄著别人的作業。如果AI業務不能為百度帶來足夠的業務增量,外人也很難相信「後進生」百度會有再次追趕阿里、騰訊、美團、京東、拼多多等等行業對手的機會。

百度上一次出圈還是李彥宏去年被陌生人澆了一臉礦泉水,驚詫地問道what is your problem。這個問題,李彥宏也可以問問他手下的百度管理層,還有他自己。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)