從家用電器這一領域企業的發展狀況來看,由於個中企業掌握了較強的供應鏈話語權,使得這些企業盈利增長非常穩健,同時二級市場的股價也得以穿越牛熊,但是今日所觀察的彩虹集團並非如此,作為一家生產電熱毯、電熱暖手器等系列家電柔性取暖器及電熱蚊香液、電熱蚊香片、盤式蚊香、殺蟲氣霧劑的廠商,其有幾點問題值得思考:

1.倘若企業的價值在於服務顧客的需求,為何彩虹集團沒有生產出電蚊拍產品?

2.依託在電熱小家電系列的技術基礎,為何沒有嘗試將該技術升級並可延伸至其餘小家電領域?

3.彩虹是否錯失了互聯網電商的紅利階段?

以上便是赴創業板上市的彩虹集團的投資背景。

回溯電熱小家電行業歷史發展,我國有品牌影響力的早期電熱毯產品主要誕生於20世紀80年代初的東北和西南地區。東北地區是典型的「北方市場」,冬季十分寒冷,集中供暖前後的「空檔期」成為電熱毯主要消費期;而長江流域及向其南北延伸的廣大地區,冬季沒有集中供暖,室内寒冷、潮濕,電熱毯成為居民廣泛使用、經濟實惠的寢用電熱取暖產品。

我國早期的電熱毯由於檔次低、技術含量不高,不具有安全保護功能,產品事故時有發生。1994 年,彩虹電器生產出國内首床採用雙層螺旋發熱線技術的全線路安全保護電熱毯,具備安全保護功能,成功消除了電熱毯斷線起火、局部燃燒的安全隱患,促使國内電熱毯質量達到國際先進水平,引領行業向健康、安全方向發展。

隨著技術進步和新材料的應用,電熱毯行業主要製造商積極關注和應用新型發熱體,以電熱毯核心技術為基礎,派生和開拓了延伸功能性產品,如電熱墊、電熱敷、電熱地毯、電熱膝蓋毯、電熱背心、電熱披風等,形成了豐富的產品陣容,並且正在向智能化、保健型方向發展,適應更多的消費需求。

從國内市場來看,根據中國家用電器研究院小家電課題組的統計,截至2016年7月我國生產電熱毯的企業已超過200家,年生產能力超過5000萬床;根據中國家用電器協會的說明,2018年我國電熱毯總銷量約5400 萬床,銷售收入約36億元(廠家銷售金額),若加上廠家出口金額,市場規模約53 億元。

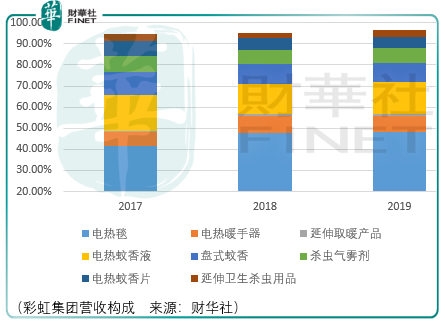

2018年彩虹集團銷售的電熱毯為619.62萬床,市佔率為11.47%。

回溯驅蚊行業歷史發展,1904 年,廈門建立了我國最早的蚊香廠「馥香堂」;1915 年,上海建立了「三星蚊香廠」,並大量種植除蟲菊花。1949 年,上海日化一廠率先採用衝模衝製技術代替人工生產蚊香,為中國家用衛生殺蟲用品工業化生產奠定了基礎。1954年,原上海市化學工業社研製出 DDT 蚊香。至 20 世紀 70 年代,隨著人們對盤式蚊香驅蚊效果的認可,國内需求量與日俱增,從而催生部分企業轉向生產蚊香,至 1983 年我國已有 300 多家蚊香生產企業。1983 年 6 月,原輕工業部、商業部及愛國衛生運動委員會禁止生產、使用 DDT 蚊香,DDT 作為蚊香有效成分被禁用後,市場上可替代的有效成分原料缺乏,市場用藥曾一度混亂。

從20世紀80年代中期開始,得益於適合蚊香用的擬除蟲菊酯相繼問世,國内蚊香業發展突飛猛進,一批民營企業嶄露頭角並發展壯大。隨著《農藥管理條例》頒佈實施,明確規定了蚊香為衛生用農藥的範疇,實行農藥登記制度,此時蚊香類產品的管理才步入與國際接軌的法制化時代。同時,電熱蚊香等劑型由於環保、安全等優勢逐漸上市,自動化程度較高的生產工藝逐步取代傳統工藝,生產效率極大提高。

根據中國日用雜品協會衛生殺蟲用品分會、中商產業研究院的統計數據,2017 年我國蚊香驅蚊類產品的銷售規模約 68 億元。

觀察彩虹集團的相關數據:2017-2019年間,營收分别為8.36億元、10.7億元、10.05億元;同期,應收賬款淨值分别為1.08億元、1.46億元、1.2億元。

這樣的局面首先是產品上,彩虹集團缺乏差異化競爭思維,並在渠道上更多是的依靠與連鎖零售商(集中度較高)譬如沃爾瑪、家樂福、大潤發、永輝超市形成穩定的合作關係,繼而得到市佔率提升的結果,但這一結果也使得彩虹在未來的發展中將受到上述連鎖零售商的制約,譬如通過給予信用期的方式來換取穩定的合作關係,而這最終會導致企業的經營緊張並逐漸更無心力開發新的產品。

從銷售渠道比例來看,地區性經銷商仍為主要收入來源。該渠道主要是將彩虹的產品覆蓋至各區、縣、鄉鎮的大量小型超市、便利店、日用雜貨店等。從這一結果往外推測,彩虹集團的產品在一二三線城市的市場是否面臨市佔率出現瓶頸的問題,否則為何下沉渠道已經成為核心收入渠道?

彩虹的競爭結果顯示,2016-2018年間,彩虹電熱毯效率居全國第一;彩虹家用衛生殺蟲用品合計收入2017-2018年間低於中山榄菊日化實業有限公司、廣州超威日用化學用品有限公司、上海莊臣有限公司,並且其合計收入佔上述4家企業(包括彩虹自身)分别為10.65%、11.16%。

這個結果說明,彩虹的電熱系列小家電和驅蚊相關產品已經走到了產品生命週期的成熟階段,並開始向衰退階段邁進,此時此刻倘若企業管理層不壯士斷腕式的將有限的資源投入到新產品的研發之中,以換取可能的希望,那麽企業只剩下衰退一條路。

對於投資者而言,低估不是選擇的理由,因為煙蒂並不好撿,至於困境反轉,應當留待落實以後,這期間的風險機遇,理性的投資者應當放棄。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)